Funn

Ved årsskiftet var det 85 funn der rettighetshaverne ennå ikke har levert en plan for utbygging og drift til myndighetene. Funnene har til sammen utvinnbare ressurser på 660 millioner Sm³ o.e., og utgjør 15 prosent av de gjenværende oppdagede petroleumsressursene.

Ressurser i funn

Ressursene i funnporteføljen fordeler seg på 360 millioner Sm³ væske (olje, NGL og kondensat) og 300 milliarder Sm³ gass. Totale investeringer ved utbygging av alle funnene er anslått til å være i størrelsesorden 400 milliarder 2018-kroner.

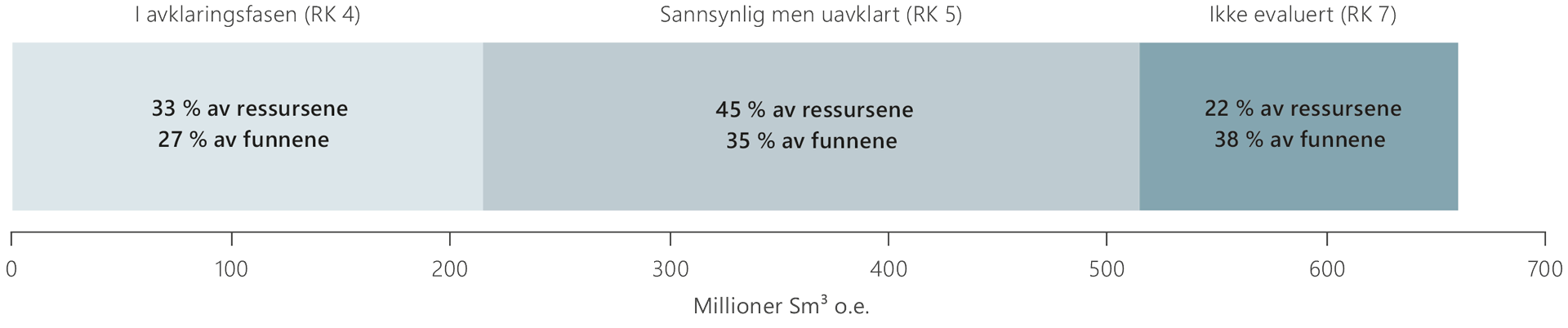

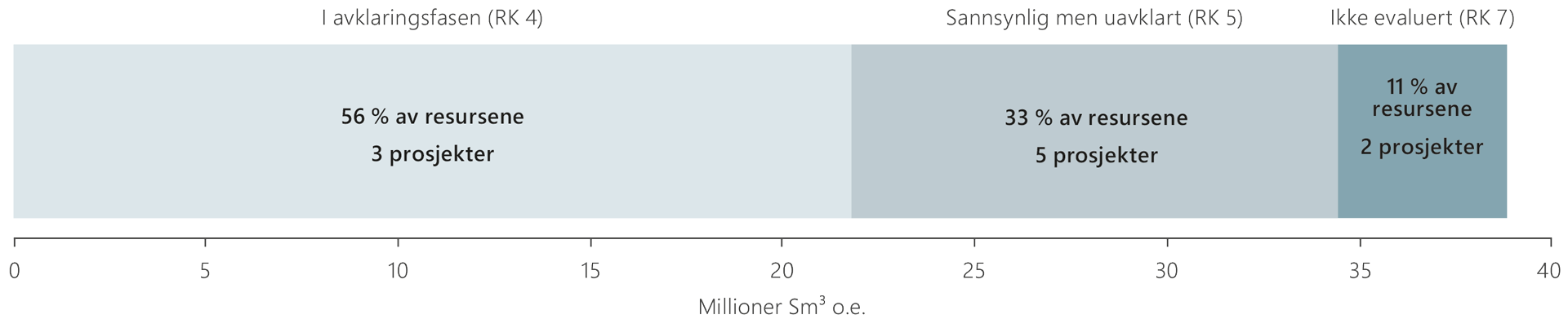

Utbyggingene er enten i avklaringsfasen (RK 4), sannsynlig men uavklart (RK 5) eller ennå ikke evaluert (RK 7). Figur 1.1 viser porteføljen sortert etter status for utbygging (ressursklasser (RK)).

Figur 1.1 Funnporteføljen fordelt på volum og status for utbygging.

Figur 1.1 Funnporteføljen fordelt på volum og status for utbygging.

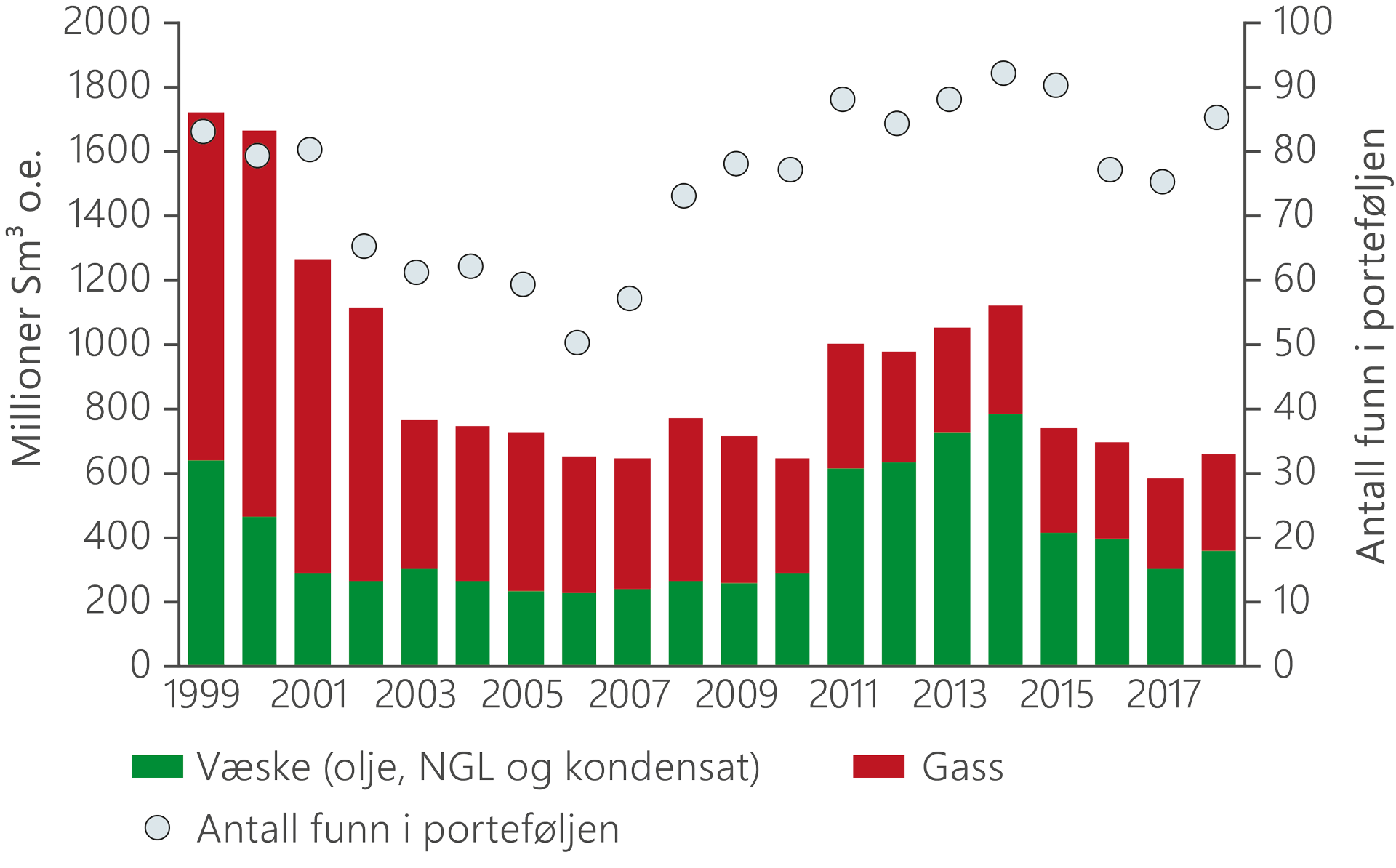

Det var om lag like mange funn i porteføljen ved utgangen av 2018 som i 1999. Gjennomsnittsstørrelsen på funnene er imidlertid redusert fra 20,8 til 7,8 millioner Sm³ utvinnbare o.e. i samme periode. Dette skyldes at de fleste store funnene er bygd ut, samtidig som nye funn stort sett er mindre enn tidligere. Figur 1.2 viser utviklingen av antall funn og volumestimatene i funnporteføljen siden 1999.

Figur 1.2 Utvikling av ressurser og antall funn i funnporteføljen fra 1999 til 20181.

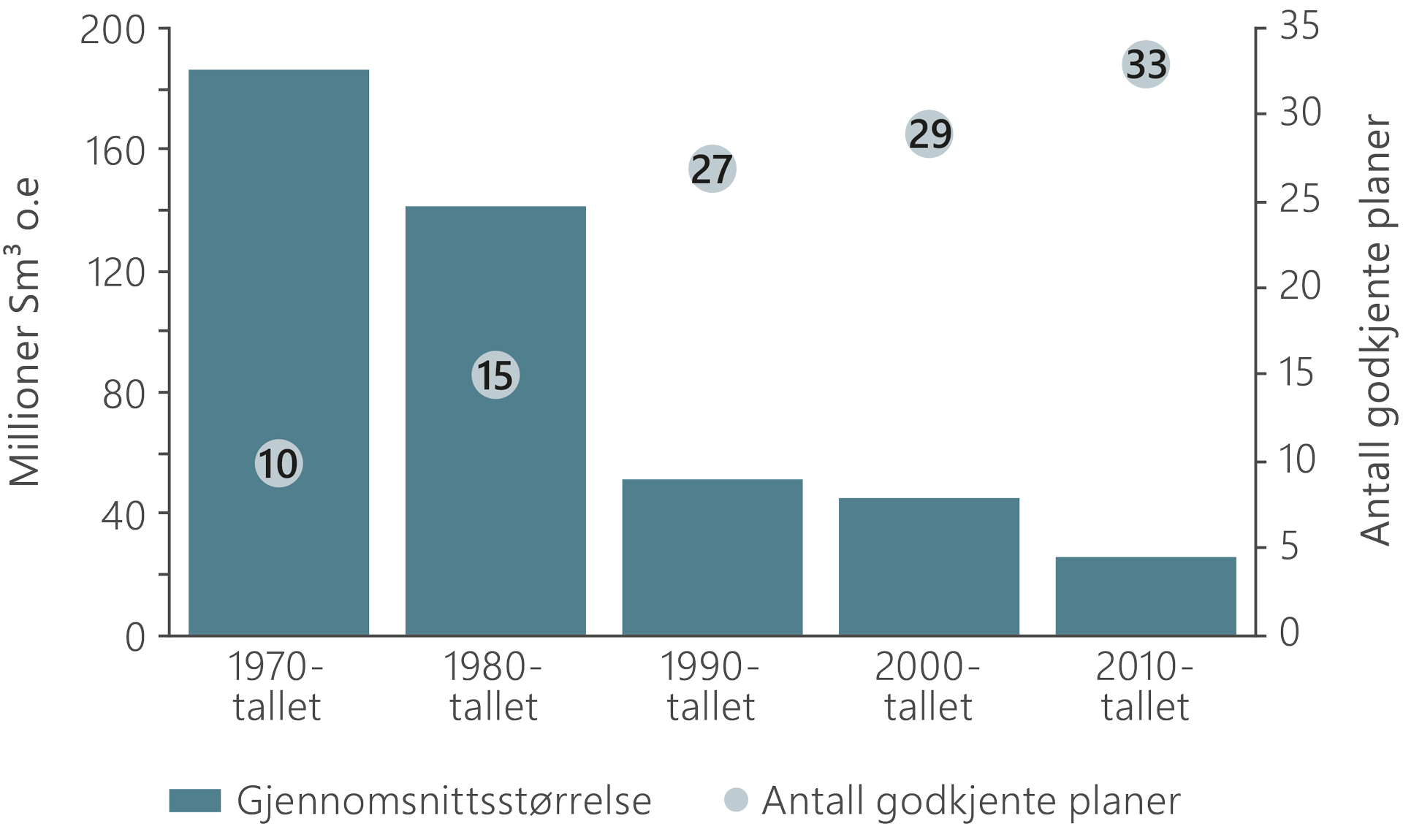

Når funnene i porteføljen blir mindre, må næringen finne løsninger for å få lønnsomhet i utbygginger med mindre ressursgrunnlag. Dette har så langt vært vellykket. Det bygges ut flere funn, aktiviteten på sokkelen er høy og det utvikles teknologi og lønnsomme utbyggings- og driftsløsninger for stadig mindre funn. Figur 1.3 viser gjennomsnittsstørrelsen på godkjente nye utbygginger, og det totale antallet, fordelt på tiår.

Figur 1.3 Gjennomsnittsstørrelse ved første PUD og antall godkjente utbyggingsplaner.

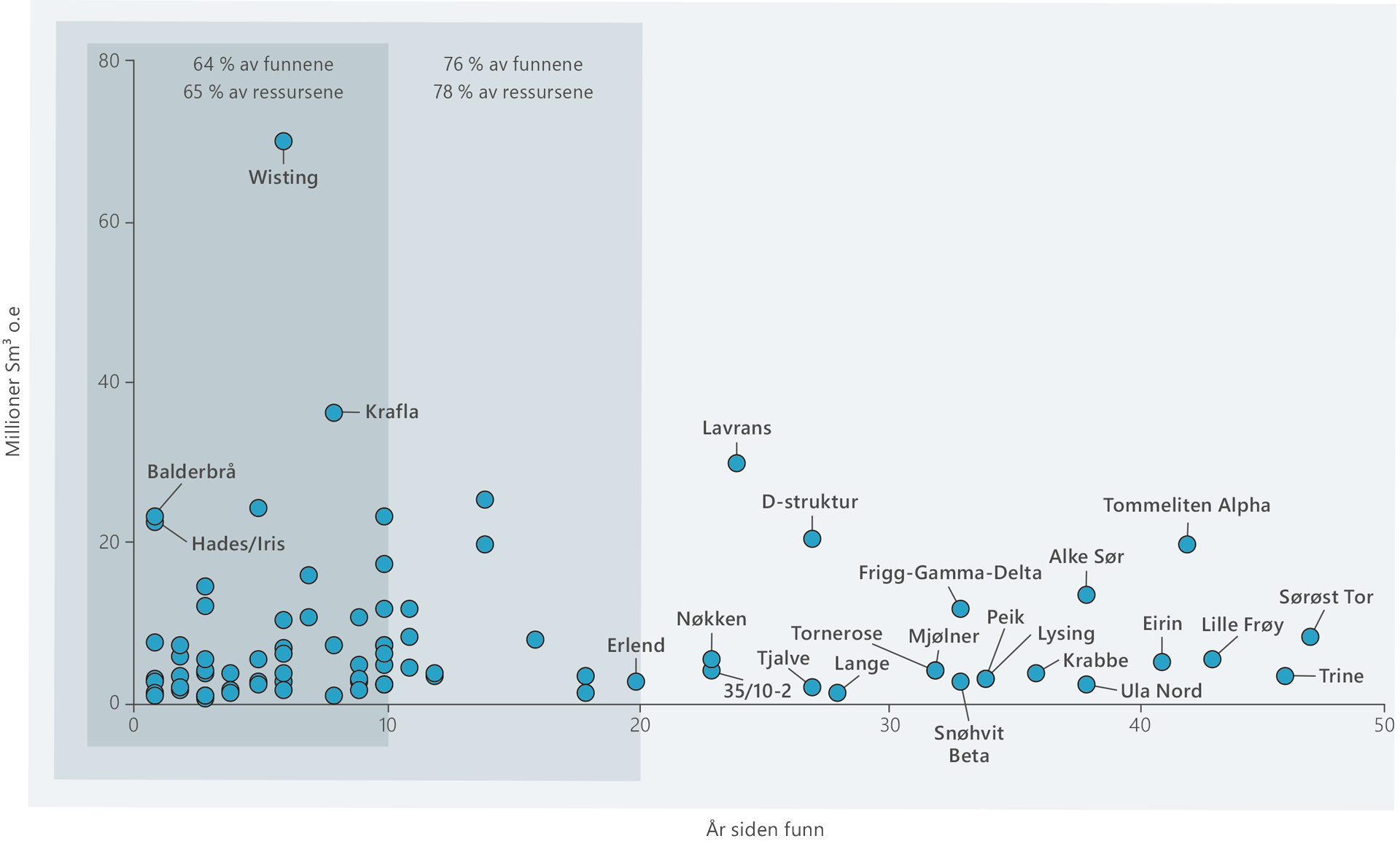

Figur 1.4 viser antall funn og ressurser i funnporteføljen fordelt på antall år siden funn. De fleste funnene i den nåværende porteføljen er gjort i løpet av de siste 20 årene.

Figur 1.4 Antall funn og ressurser i funnporteføljen fordelt på år siden funn.

Nye funn er avgjørende for å opprettholde høy produksjon på lang sikt. Det er boret mange letebrønner i 2019. Pr. 31 august var det avsluttet 32 undersøkelsesbrønner og gjort 10 funn. Det forventes høy leteaktivitet også neste år.

Ressursene i funn fordelt på havområder

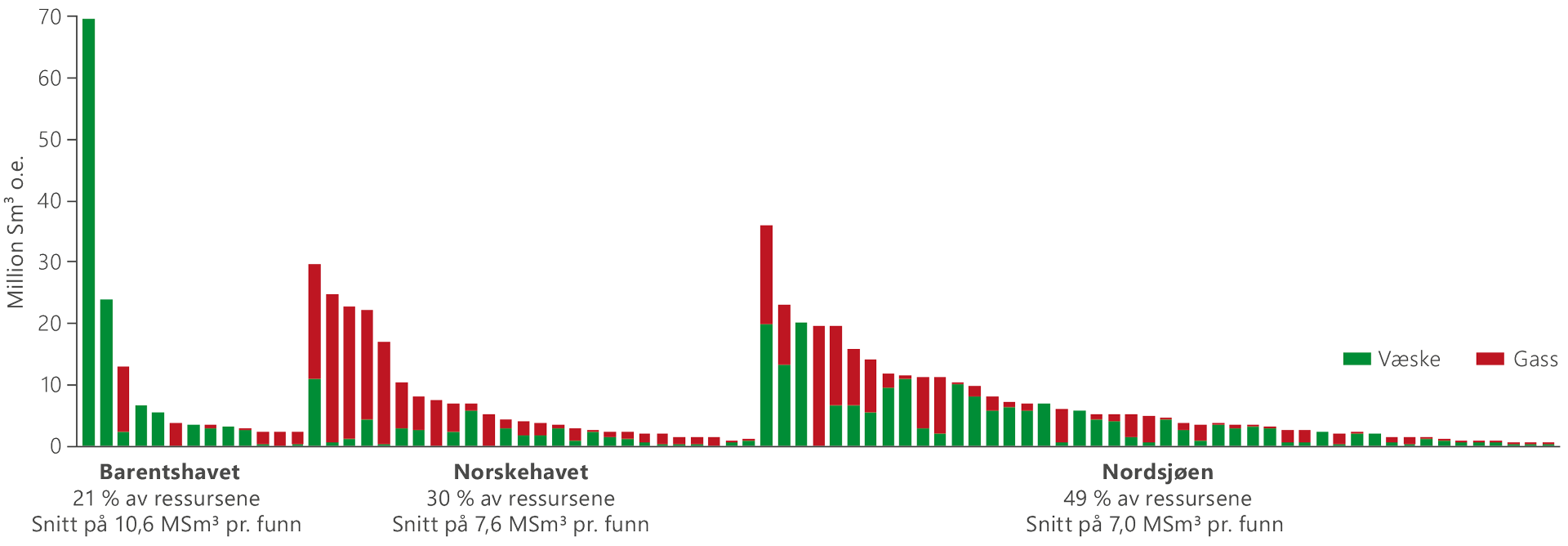

De fleste funnene og rundt halvparten av de samlede ressursene i funnporteføljen ligger i Nordsjøen, litt under en tredjedel ligger i Norskehavet og rundt en femtedel i Barentshavet.

Gjennomsnittlig funnstørrelse er størst i Barentshavet med 10,9 millioner Sm³ utvinnbare o.e., fulgt av 7,6 millioner Sm³ o.e. i Norskehavet og 7,0 millioner Sm³ o.e. i Nordsjøen. Figur 1.5 viser funnene fordelt på havområde og forventede utvinnbare ressurser.

Figur 1.5 Funn fordelt på havområde og forventede utvinnbare ressurser ved utgangen av 2018.

Mange funn i Nordsjøen har estimerte utvinnbare ressurser under 10 millioner Sm³ o.e. Disse blir sannsynligvis bygd ut med havbunnsinnretninger og knyttet til den omfattende infrastrukturen i området.

I Norskehavet ble det funnet 40 milliarder Sm³ gass i 2018 i funnene 6604/5-1 (Balderbrå) og 6506/11-10 (Hades/Iris), som er de største gassfunnene på sokkelen siden 2011. Flere andre større gassfunn ligger også i dette havområdet, og det er sannsynlig at de fleste av disse blir knyttet til eksisterende infrastruktur.

Barentshavet er et mer umodent område. Det er pr. i dag lite utbygd infrastruktur og foreløpig forholdsvis få funn som vurderes for utbygging. Samtidig er Wisting i Barentshavet det største funnet på sokkelen. Her jobber rettighetshaverne med å modne fram løsninger for en selvstendig utbygging. Det vil i så fall gi den nordligste oljeinfrastrukturen på sokkelen.

Eksisterende infrastruktur må vedlikeholdes og utnyttes

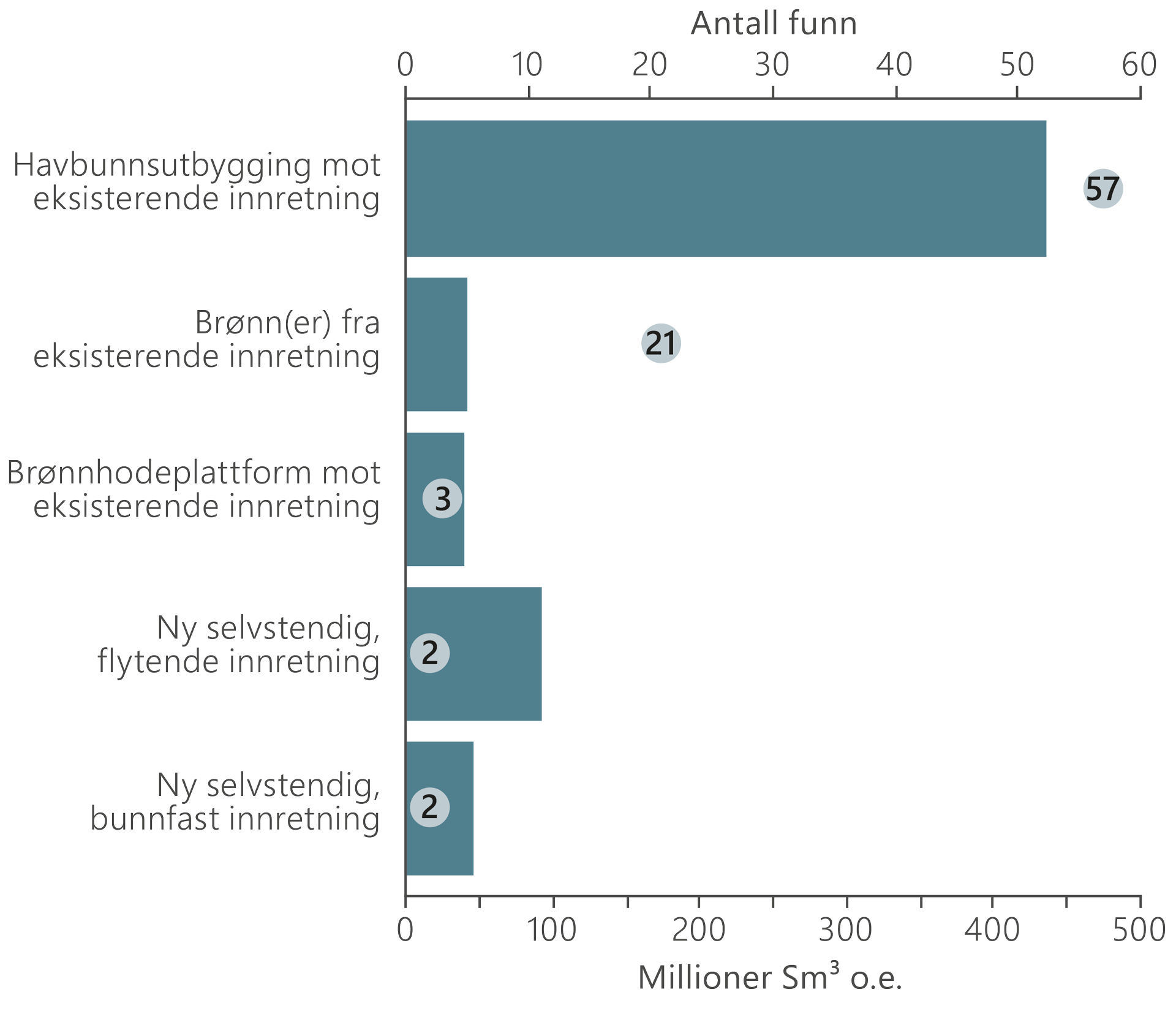

Innfasing til eksisterende eller framtidig infrastruktur gjør det mulig å bygge ut funn som er for små til å bli lønnsomme selvstendige utbygginger. Dette forventes å bli den vanligste utbyggingsløsningen for funnene i porteføljen.

I henhold til dagens planer kan rundt 80 funn med til sammen om lag 500 millioner Sm³ utvinnbare o.e. bli bygd ut på denne måten. En forutsetning for innfasing av funn er at infrastrukturen vedlikeholdes, slik at innretningenes tekniske levetid kan forlenges om nødvendig. Figur 1.6 viser funnene og ressursene i porteføljen fordelt på mest sannsynlig utbyggingsløsning.

Figur 1.6 Antall funn og ressurser i funnporteføljen fordelt på mest sannsynlig utbyggingsløsning.

Havbunnsutbygging er også aktuelt for større funn. Sju av de ti største funnene antas å bli havbunnsutbygginger faset inn til vertsfelt. Disse kan til sammen medføre investeringer på over 60 milliarder 2018-kroner med dagens kostnadsnivå og er gode eksempler på lønnsom utnyttelse av eksisterende infrastruktur. Dette gjelder blant annet Grand-utbyggingen, en samordning av flere funn som planlegges faset inn til Grane innretningen i Nordsjøen.

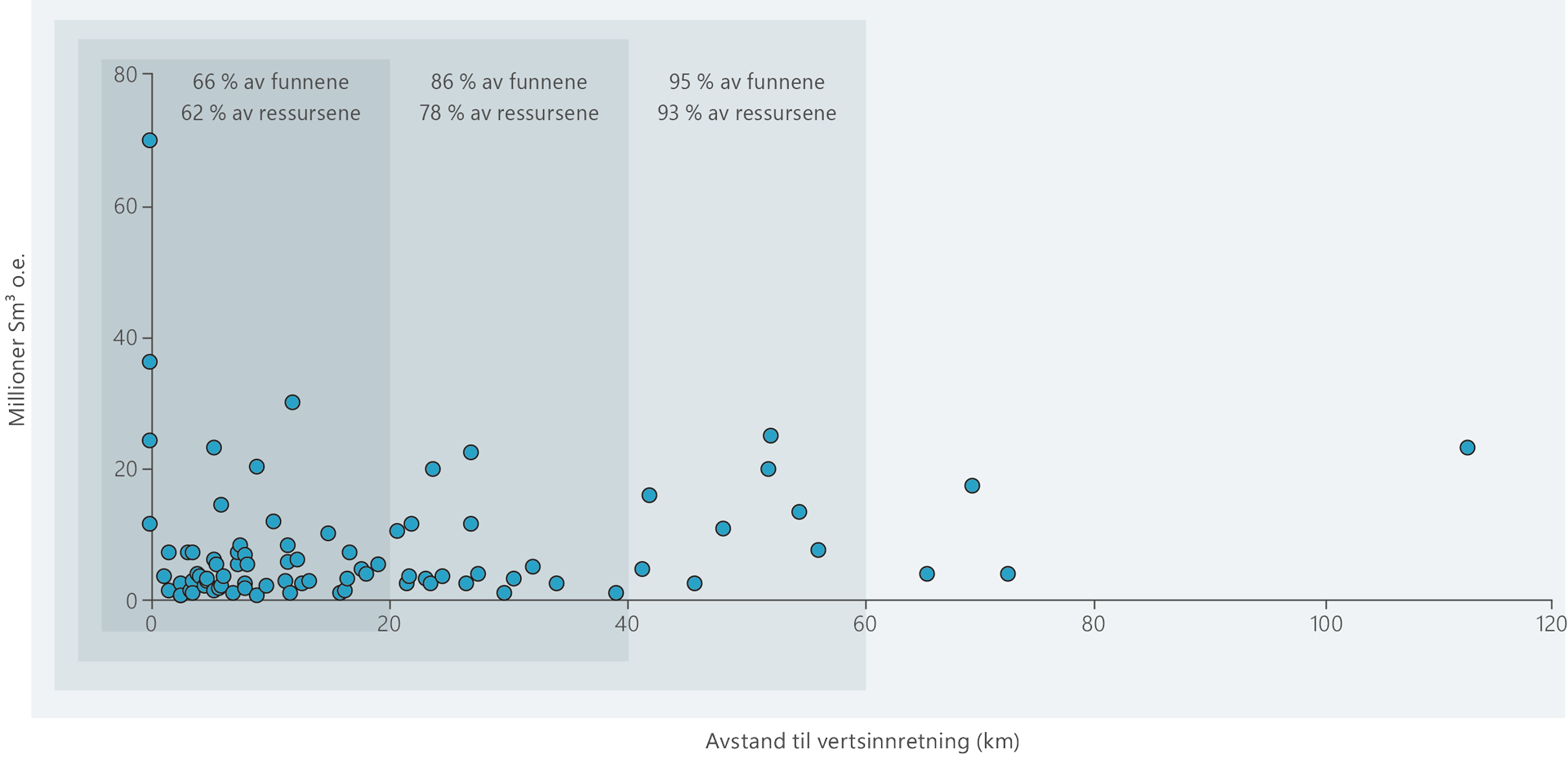

Transport av ikke-prosessert olje og gass over lange avstander er en teknisk utfordring fordi det er risiko for at avleiringer kan plugge transportrøret. Dette er særlig et problem for oljefunn som ligger langt fra en mulig vertsinnretning. I slike tilfeller må det gjennomføres tiltak for å sikre transporten.

Et eksempel er utbyggingen av Fenja der det ble vurdert en teknologi for transport av olje i elektrisk oppvarmede rør i rør over avstander på rundt 60 kilometer. Denne type teknologiutvikling er avgjørende for å kunne utnytte eksisterende infrastruktur enda bedre.

Figur 1.7 viser funnene i porteføljen sortert etter størrelse og avstand til mulige vertsinnretninger. Rundt 80 prosent av funnene og ressursene ligger innenfor en radius på 40 kilometer. Denne overføringsavstanden byr normalt ikke på problemer for transport av olje og gass som ikke er prosessert.

Figur 1.7 Ressurser og avstand fra mulige vertsinnretninger for funn i funnporteføljen.

Figur 1.7 Ressurser og avstand fra mulige vertsinnretninger for funn i funnporteføljen.

Selvstendige utbygginger

Flere funn i porteføljen kan utvikles samordnet med nye selvstendige produksjonsinnretninger. Dette gjelder funn med samlede ressurser på over 190 millioner Sm³ o.e. som kan medføre investeringer på opp mot 130 milliarder 2018-kroner med dagens kostnadsnivå. Inkludert i anslagene ligger ny utvikling og innfasing av felt som er stengt ned (for eksempel Frøy).

Det er viktig at nye innretninger bygges med tilstrekkelig fleksibilitet til å kunne ta imot tilleggsressurser, og at utbygging og aktivitet samordnes når det er samfunnsøkonomisk lønnsomt. Myndighetene arbeider for samarbeid på tvers av utvinningstillatelser. Dette er sentralt for å finne de løsningene som skaper størst samlet verdi, for eksempel som i området mellom Alvheim og Oseberg i Nordsjøen og i Alta-Gohta området i Barentshavet.

Fra lite sannsynlig utbygging til utbyggingsprosjekt

Selskapene oppfordres til å levere tilbake funn de ikke har tro på, slik at andre selskap med nye ideer får mulighet til å vurdere funnet for utbygging. Pr. i dag er 147 funn klassifisert som lite sannsynlige utbygginger (RK 6).

Funnene ligger både i aktive og tilbakeleverte utvinningstillatelser og anses i dag som ulønnsomme, enten fordi de er for små, krever utvikling av ny teknologi eller ligger for langt fra infrastruktur. Det er viktig at disse ikke avskrives, men evalueres med jevne mellomrom i lys av blant annet ny teknologi, tilgjengelig infrastruktur og endringer i markedsforhold.

Siden 2001 har 37 slike funn med et samlet ressursestimat på 150-200 millioner Sm³ utvinnbare o.e., endret status til å bli mulige utbygginger. De fleste er i avklaringsfasen der utvinning er sannsynlig men uavklart, eller de skal evalueres på nytt. Sju av funnene er bygd ut eller besluttet utbygd, og for ett av funnene er det besluttet å gjennomføre en prøveutvinning.

Alle de sju funnene er relativt små og er faset inn til eksisterende felt. Dette viser at selv funn som på et tidspunkt anses som lite sannsynlige utbygginger i enkelte tilfeller kan bygges ut gjennom samordning og utnyttelse av eksisterende infrastruktur.

Nedstengte felt kan utvikles på nytt

Det er 25 nedstengte felt på sokkelen. Generelt skal all samfunnsøkonomisk lønnsom petroleum være produsert før feltene stenges ned. Likevel kan forhold som teknologiutvikling, markedsendringer og ny infrastruktur føre til at ressurser som ikke ble funnet drivverdige før nedstengning blir lønnsomme senere.

Pr. i dag er det rapportert inn ti prosjekt til OD med mål om å hente ut mer av ressursene i seks nedstengte felt. Disse kan gi en utvinning på om lag 40 millioner Sm³ o.e, fordelt likt mellom olje og gass. Et eksempel er Tor-feltet i nærheten av Ekofisk, der rettighetshaverne har levert en plan for utbygging og drift for gjenåpning av feltet som ble nedstengt i 2015. Figur 1.8 viser ressursene i prosjekt på nedstengte felt sortert etter status for utbygging (RK).

Figur 1.8 Ressursene i prosjekter på nedstengte felt sortert etter status for utbygging (RK).

Figur 1.8 Ressursene i prosjekter på nedstengte felt sortert etter status for utbygging (RK).

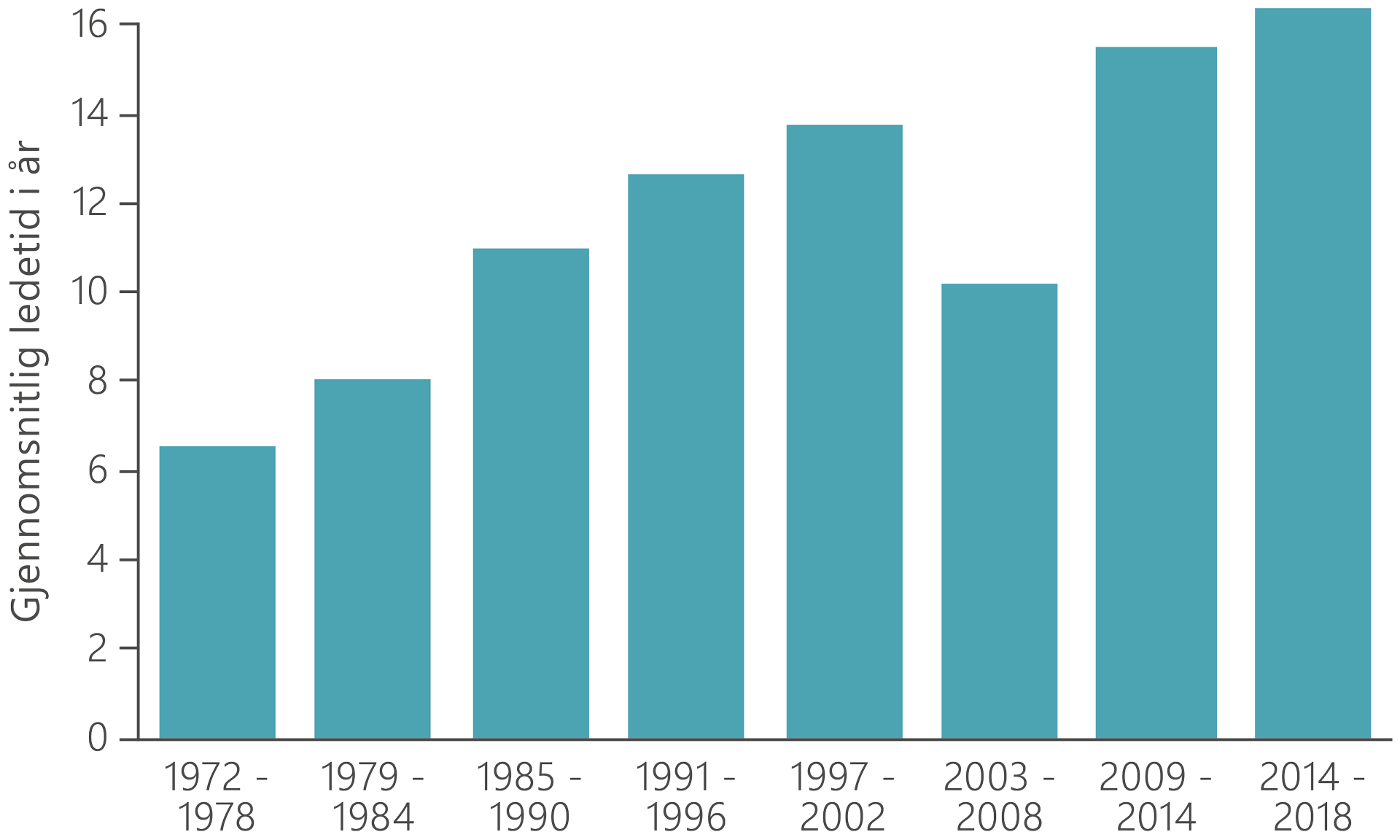

Funn må bygges ut til rett tid

Tiden fra et funn blir påvist til det kommer i produksjon kalles ledetid. Den gjennomsnittlige ledetiden for utbygging av nye felt er 12 år, men det er store variasjoner fra prosjekt til prosjekt. Med unntak av en periode tidlig på 2000-tallet, har ledetiden økt jevnt fra seks år i perioden 1972 – 1978 til 16 år i perioden 2014 – 2018.

Etter hvert som sokkelen modnes blir det gjort færre store funn. Samtidig blir det ledig kapasitet i infrastrukturen, og ny teknologi gjør det mulig med kostnadseffektive utbygginger av funn som tidligere ble vurdert som ulønnsomme. Dette gjør at stadig flere av de gamle funnene bygges ut, og den gjennomsnittlige ledetiden øker. Figur 1.9 viser den gjennomsnittlige ledetiden fordelt på år for oppstart.

Figur 1.9 Gjennomsnittlig ledetid fordelt på år for produkssjonsstart.

Det er ikke nødvendigvis negativt at enkelte funn har lang ledetid. Tidvis er det nødvendig at funn venter på ledig kapasitet i tilgjengelig infrastruktur, teknologiutvikling, tilleggsressurser eller endringer i markedsforhold for å kunne bygges ut.

Et godt eksempel er Gina Krog som ble påvist i 1978, men som ikke ble bygd ut fordi det var lite og komplekst, og fordi det manglet infrastruktur i området. Ledig kapasitet og funn av tilleggsressurser førte til at det først kom i produksjon i 2017.