Leting på norsk sokkel

Selskapene må lete og gjøre større funn for at produksjonen på norsk sokkel skal kunne opprettholdes på et høyt nivå.

Myndighetene legger til rette for jevn tilgang på leteareal gjennom regelmessige konsesjonsrunder. I de siste konsesjonsrundene har det vært stor interesse fra industrien. Etter et par år med lavere leteaktivitet tar antallet letebrønner seg opp igjen. Det er viktig at industrien opprettholder et høyt nivå på leteaktiviteten.

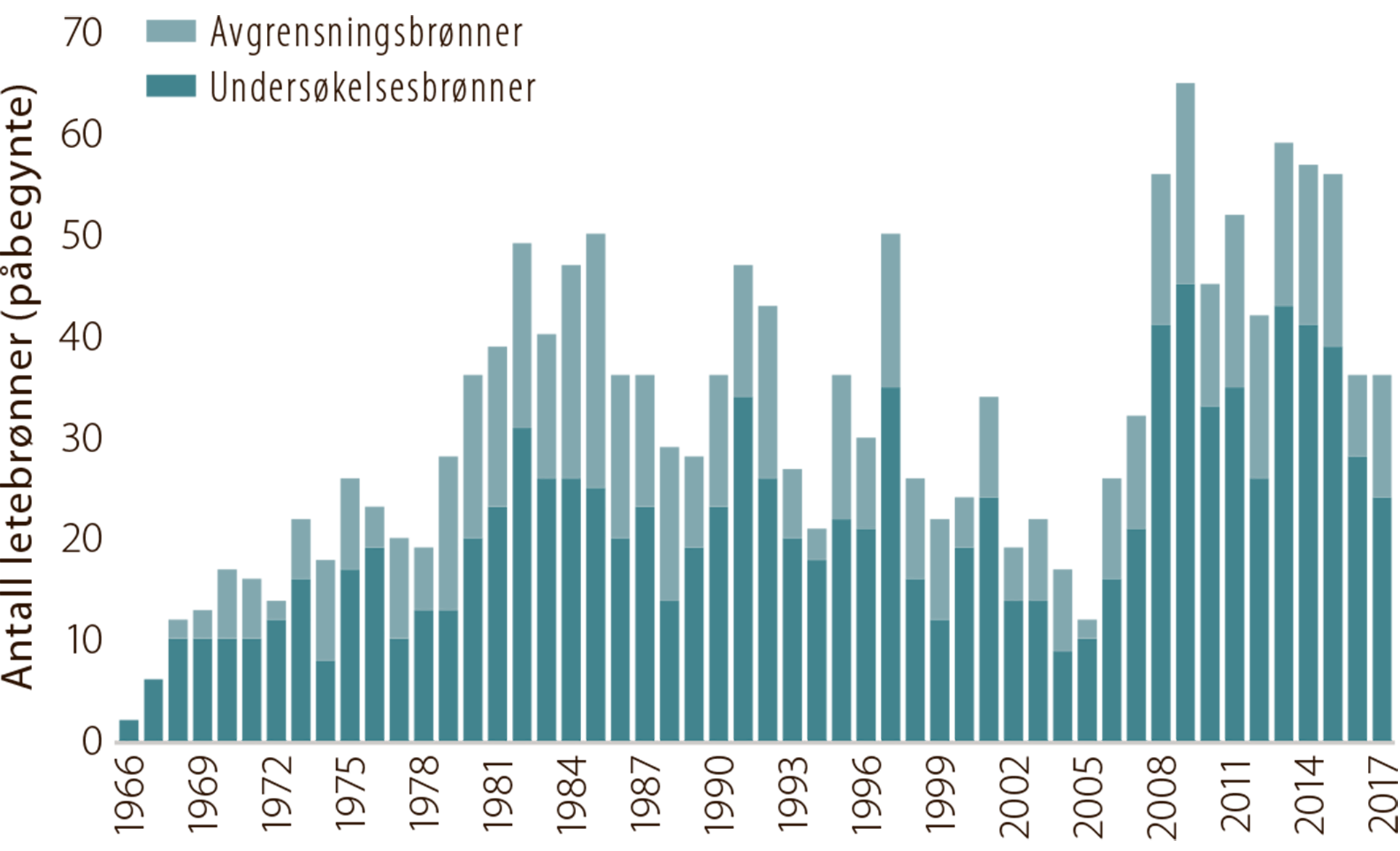

Leteaktiviteten påvirkes blant annet av antatt prospektivitet, tilgjengelig areal, rammebetingelser, kostnader og prisnivået på olje og gass. En langvarig oppgang i aktiviteten, som tok til i 2006, ble avbrutt i 2016 etter at oljeprisen falt betydelig. I 2015 ble det boret 56 letebrønner, mens det ble boret 36 brønner i 2016 og 2017. I 2018 er det imidlertid forventet 40 til 50 letebrønner.

Det har vært stor interesse for nytt leteareal i de siste konsesjonsrundene. Dette er blant annet et resultat av ny innsikt basert på bedre seismikk og brønnresultater som har resultert i nye letekonsepter. Kostnadsreduksjoner og tilgang til kapasitet i infrastruktur er også viktige faktorer.

Det må gjøres større funn enn det som har vært gjennomsnittet de siste ti årene for at produksjonen skal opprettholdes på et høyt nivå. Mulighetene for å gjøre større funn er størst i lite utforskede områder.

UTVIKLINGEN I LETEAKTIVITETEN FRA 1965 TIL 2017

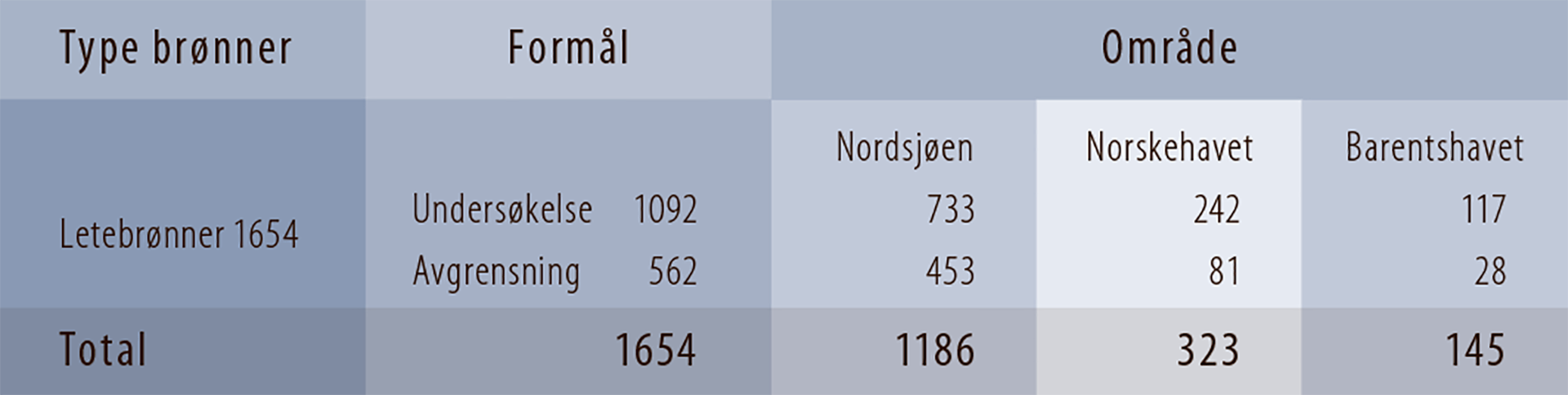

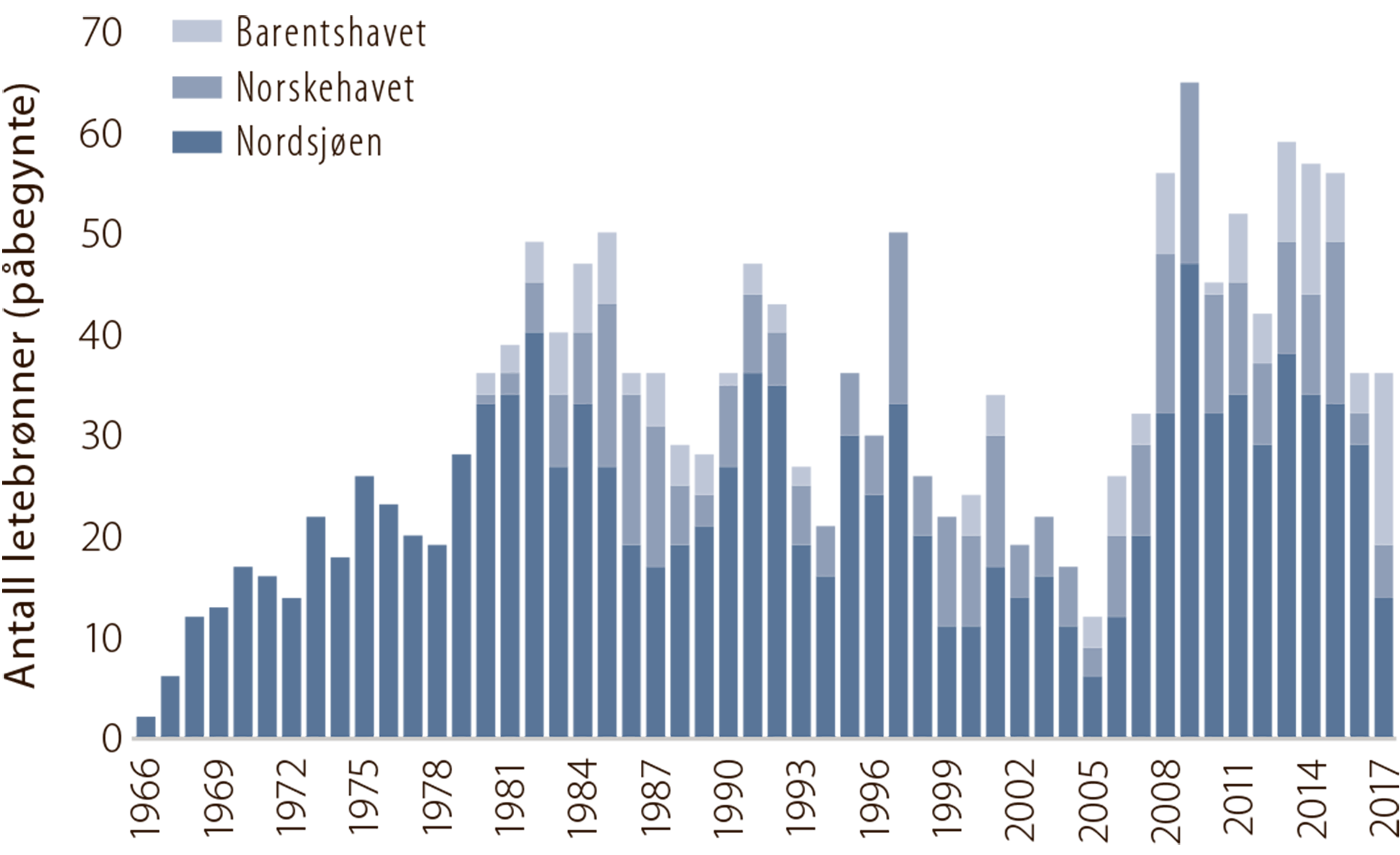

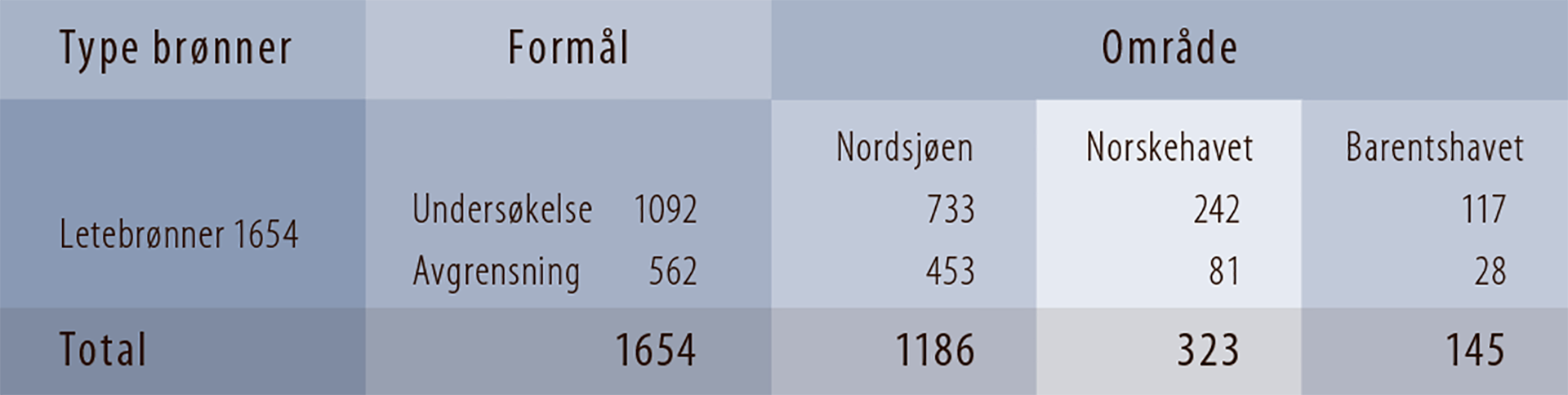

Den første letebrønnen på norsk sokkel ble boret i 1966 (se faktaboks 2.1). Det var påbegynt totalt 1654 letebrønner per 31. desember 2017 (tabell 2.1).

FAKTABOKS 2.1: Letebrønner |

Letebrønn:Brønn som bores for å påvise mulig forekomst av petroleum eller skaffe informasjon for å avgrense en påvist forekomst. Letebrønn er en fellesbetegnelse for undersøkelses- og avgrensningsbrønner. |

Undersøkelsesbrønn:Letebrønn som bores for å undersøke om det finnes petroleum i en mulig forekomst. |

Avgrensningsbrønn:Letebrønn som bores for å bestemme utstrekning og størrelse av en petroleumsforekomst som allerede er påvist av en undersøkelsesbrønn. |

Tabell. 2.1

Antall påbegynte letebrønner etter formål og fordelt på havområde per 31.12.17

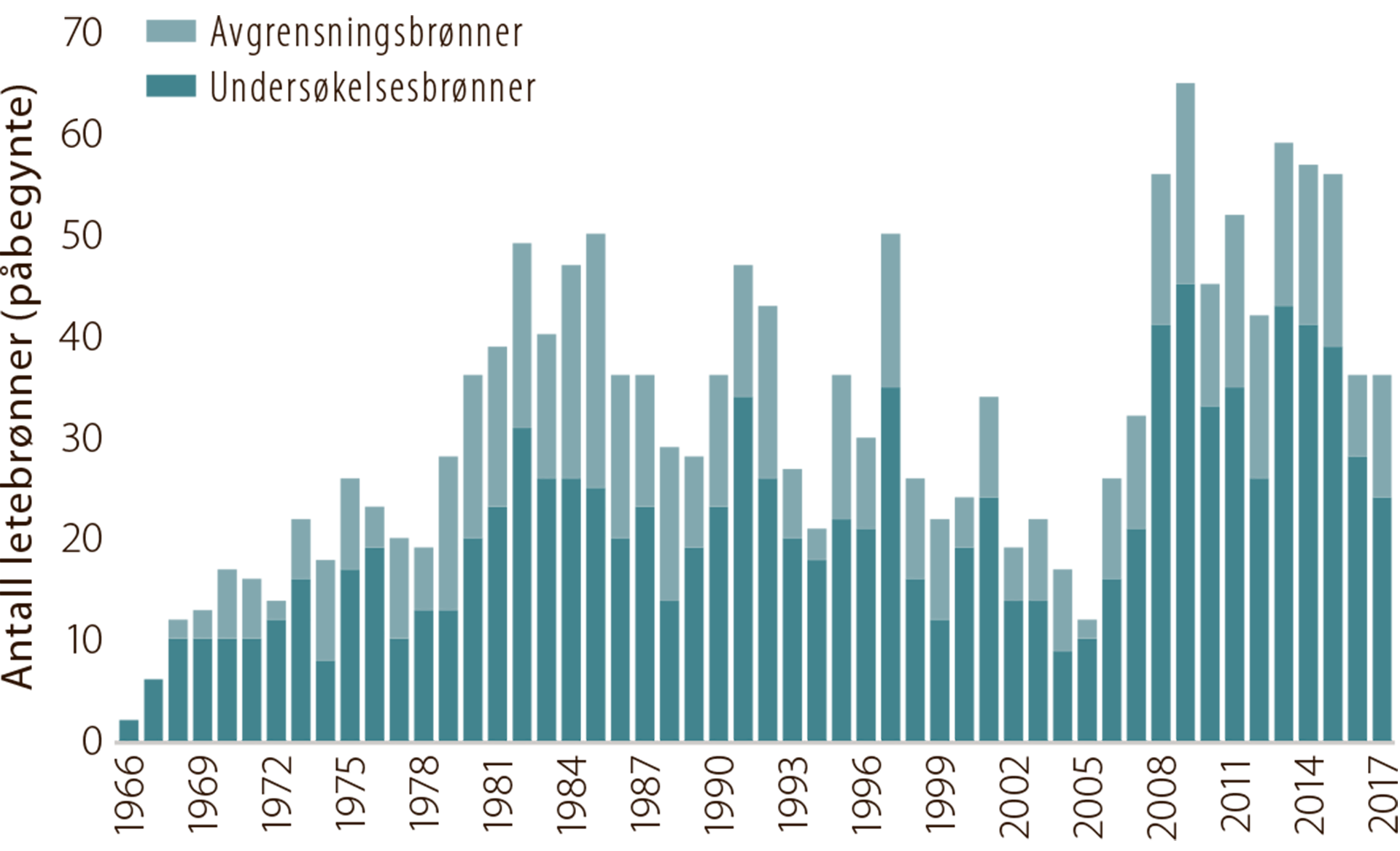

Leteaktiviteten har variert betydelig gjennom denne 50-årsperioden (figur 2.1). Den første toppen ble nådd midt på 1980-tallet med opptil 50 letebrønner årlig. Fra slutten av 1990-tallet sank leteaktiviteten og var på det laveste i 2005 med 12 letebrønner. Etter dette tok leteaktiviteten seg opp igjen, og i 2009 ble det påbegynt 65 letebrønner. Økningen etter 2006 kom som et resultat av omlegging av letepolitikken kombinert med økende oljepris. Leteaktiviteten holdt seg stort sett høy fram til 2015, men det kraftige oljeprisfallet har ført til en betydelig nedgang de to siste årene. Det er likevel fortsatt relativt høy aktivitet sammenlignet med perioden 1998-2005.

Figur 2.1

Antall påbegynte letebrønner

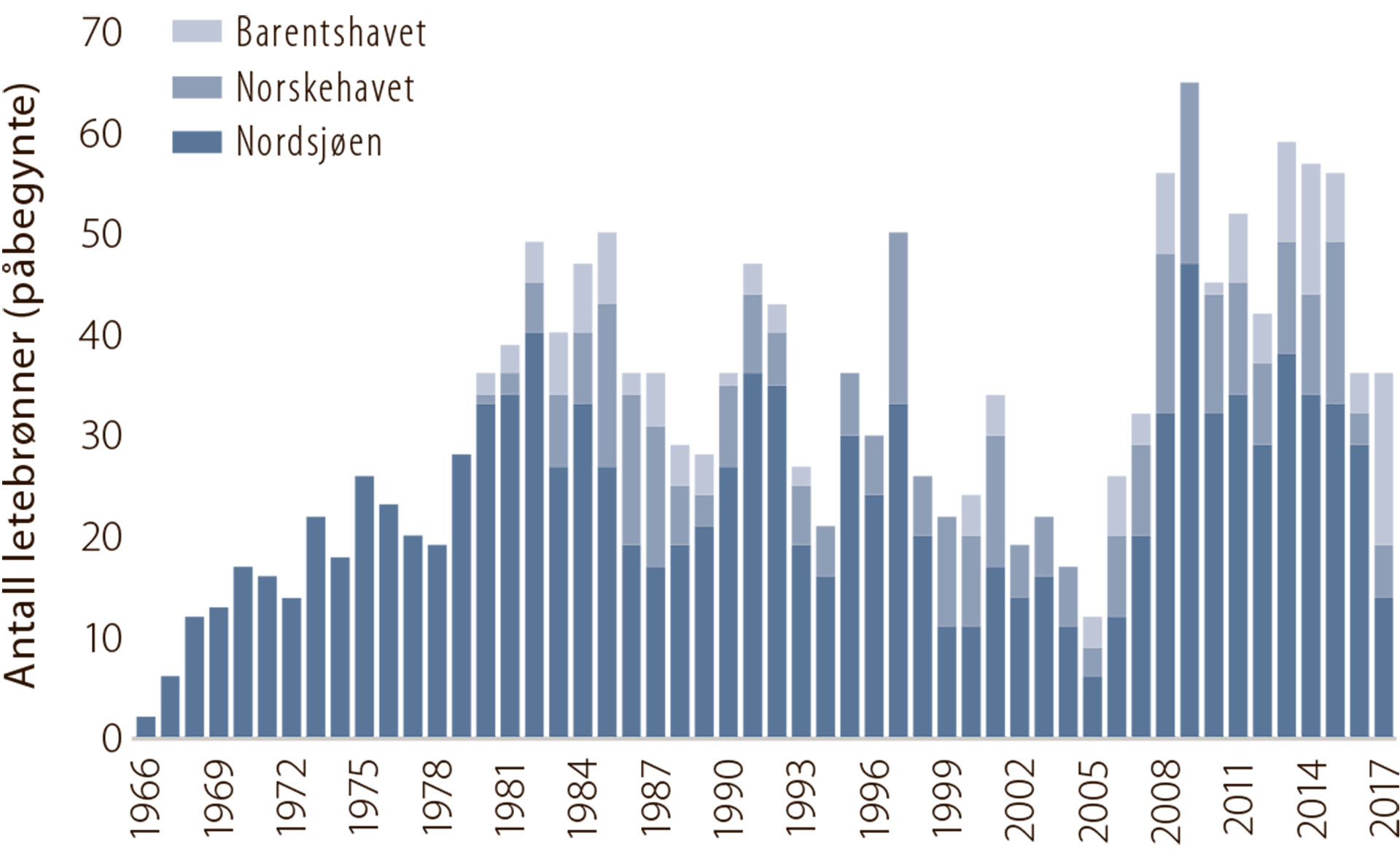

Historisk er det årlig boret flest letebrønner i Nordsjøen, men i 2017 ble det for første gang boret flest i Barentshavet (figur 2.2) med 17 letebrønner, som er det høyeste noensinne. I 2018 er det forventet en nedgang i Barentshavet, mens boreaktiviteten i Nordsjøen og Norskehavet forventes å øke.

Figur 2.2

Antall påbegynte letebrønner per havområde

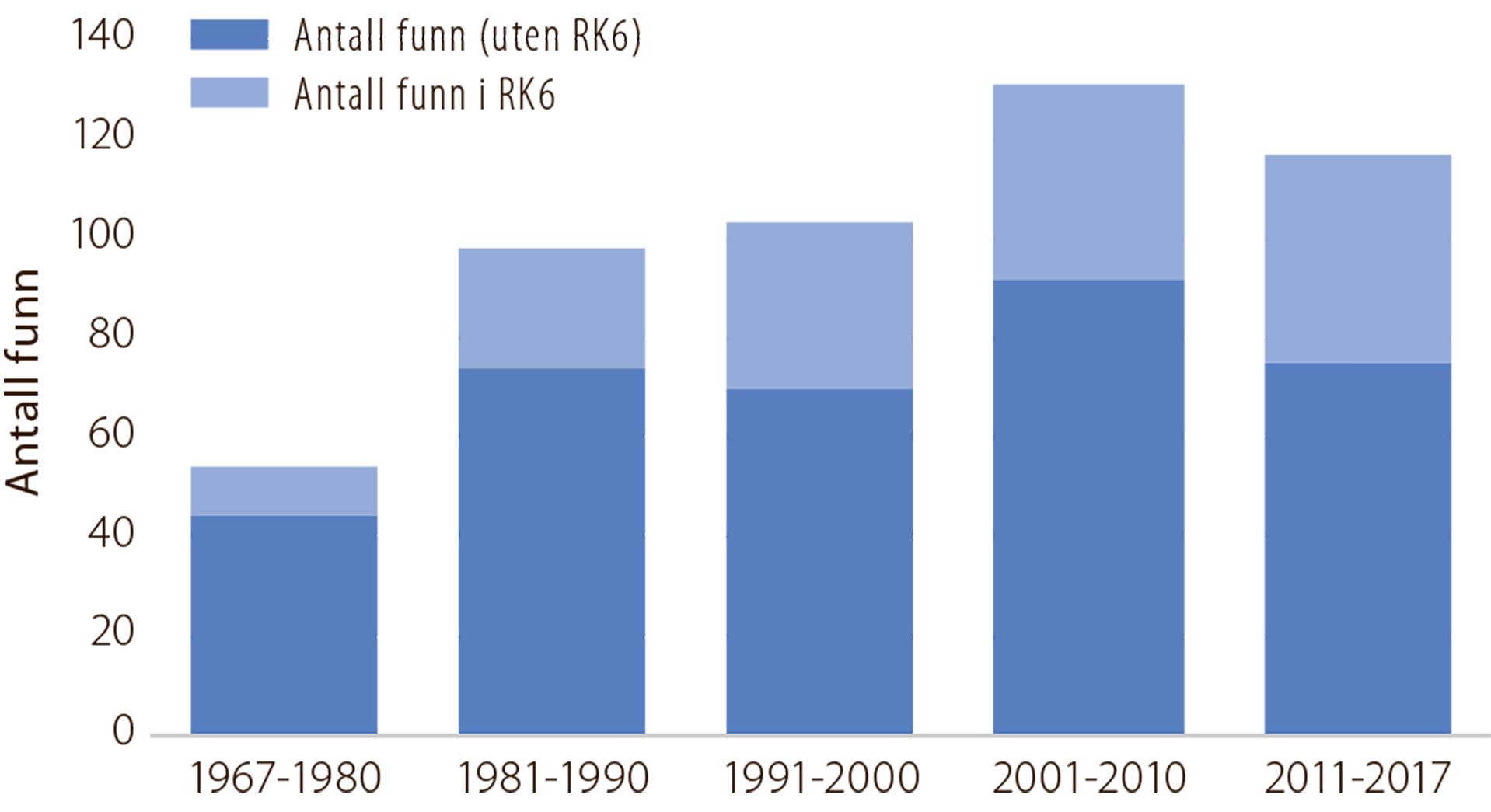

FUNNENE ER MINDRE

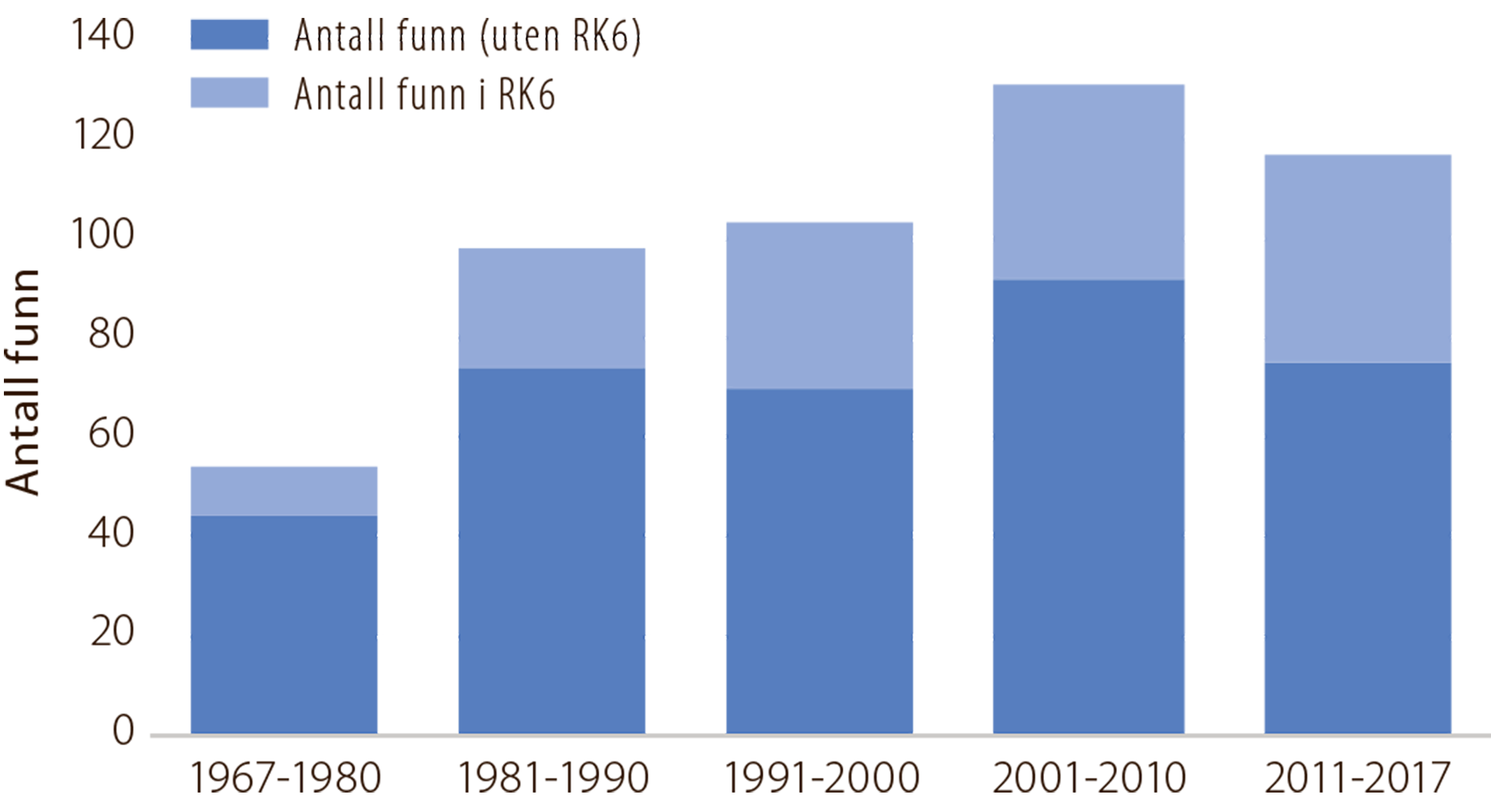

Høy leteaktivitet de siste årene har resultert i mange funn (figur 2.3). Funnene er gjennomsnittlig mindre enn tidligere.

Figur 2.3

Antall funn

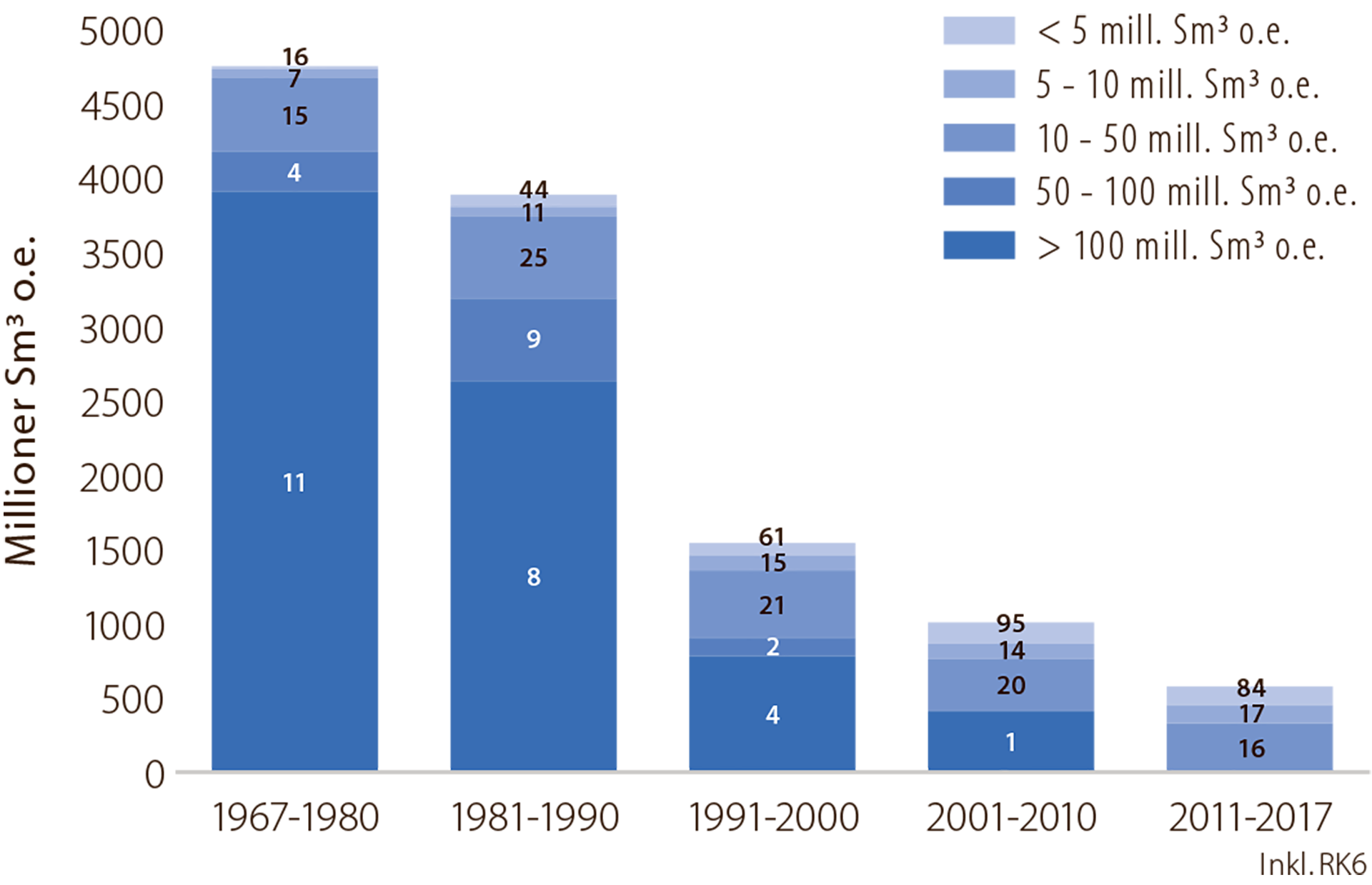

Internasjonal erfaring viser at de største funnene blir gjort tidlig i utforskningsfasen i en ny petroleumsprovins, og at funnstørrelsen avtar etter hvert som petroleumsprovinser modnes. Dette gjelder også på norsk sokkel (figur 2.4).

Figur 2.4

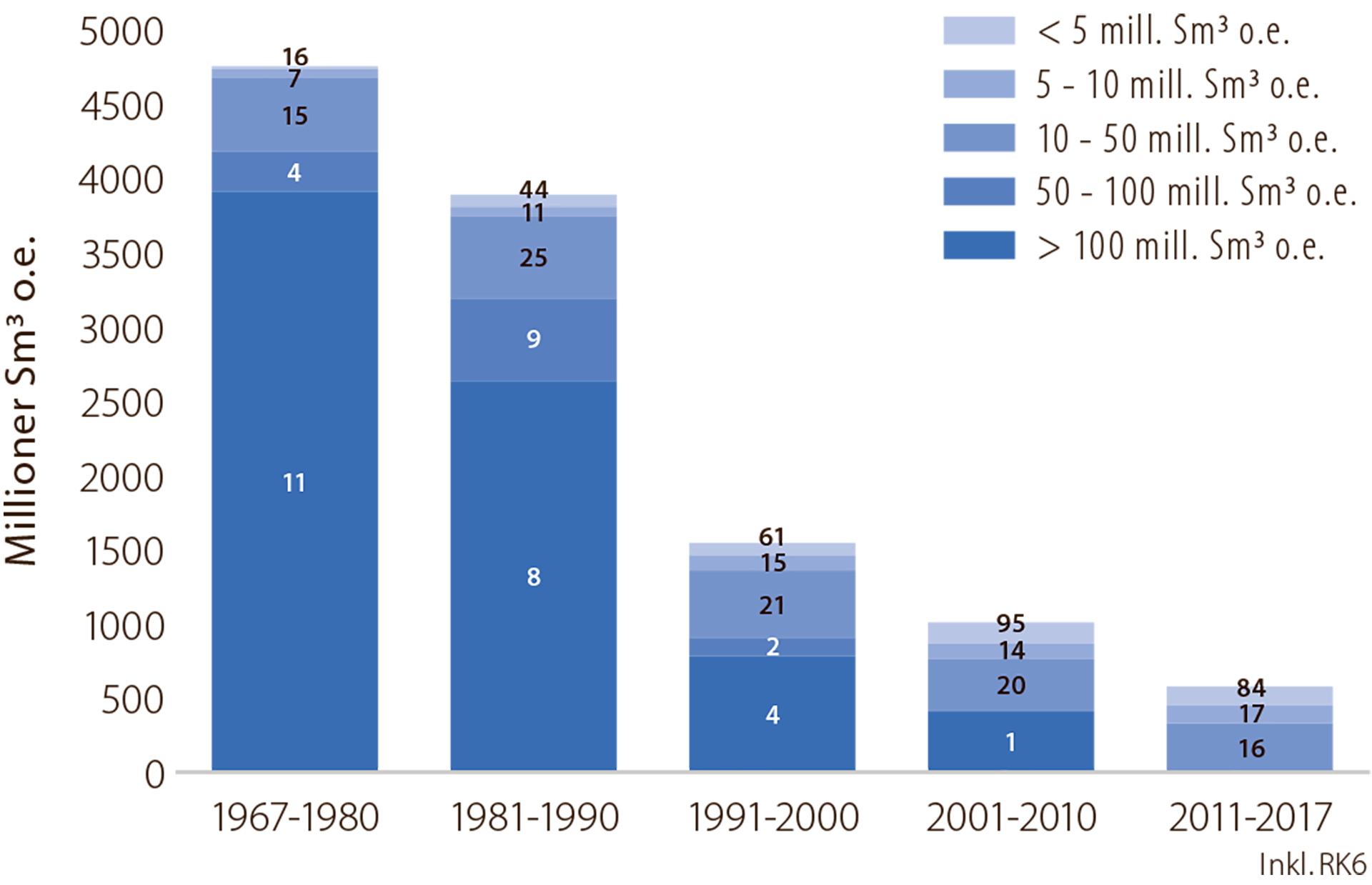

Ressurstilvekst fordelt på funnstørrelser. Antall funn er markert i søylene.

De største funnene, med unntak av Ormen Lange i 1997 og Johan Sverdrup i 2010, ble gjort i løpet av de første 20 årene. Fra midt på 1980-tallet har funnstørrelsen avtatt. Gjennomsnittlig funnstørrelse (uten RK6, se kapittel 1 for definisjon) de siste sju årene har vært om lag sju millioner Sm3 o.e. Funnstørrelse i figur 2.4 og 2.5 er basert på dagens estimat, ikke estimat rapportert på funntidspunktet. Opprinnelig estimat for funnstørrelse kan avvike fra dagens estimat. Funnstørrelse kan øke eller minske over tid som følge av ny kunnskap om reservoarene.

Nedgangen i gjennomsnittlig funnstørrelse reflekterer at størstedelen av norsk sokkel nå er moden (figur 2.5). Selv svært små funn kan imidlertid gi god lønnsomhet dersom eksisterende infrastruktur utnyttes effektivt (se mer i kapittel 4, Lønnsomhet av leting). Det er viktig med fortsatt høy leteaktivitet for å identifisere og bygge ut små funn mens de store innretningene fortsatt er i produksjon.

Figur 2.5

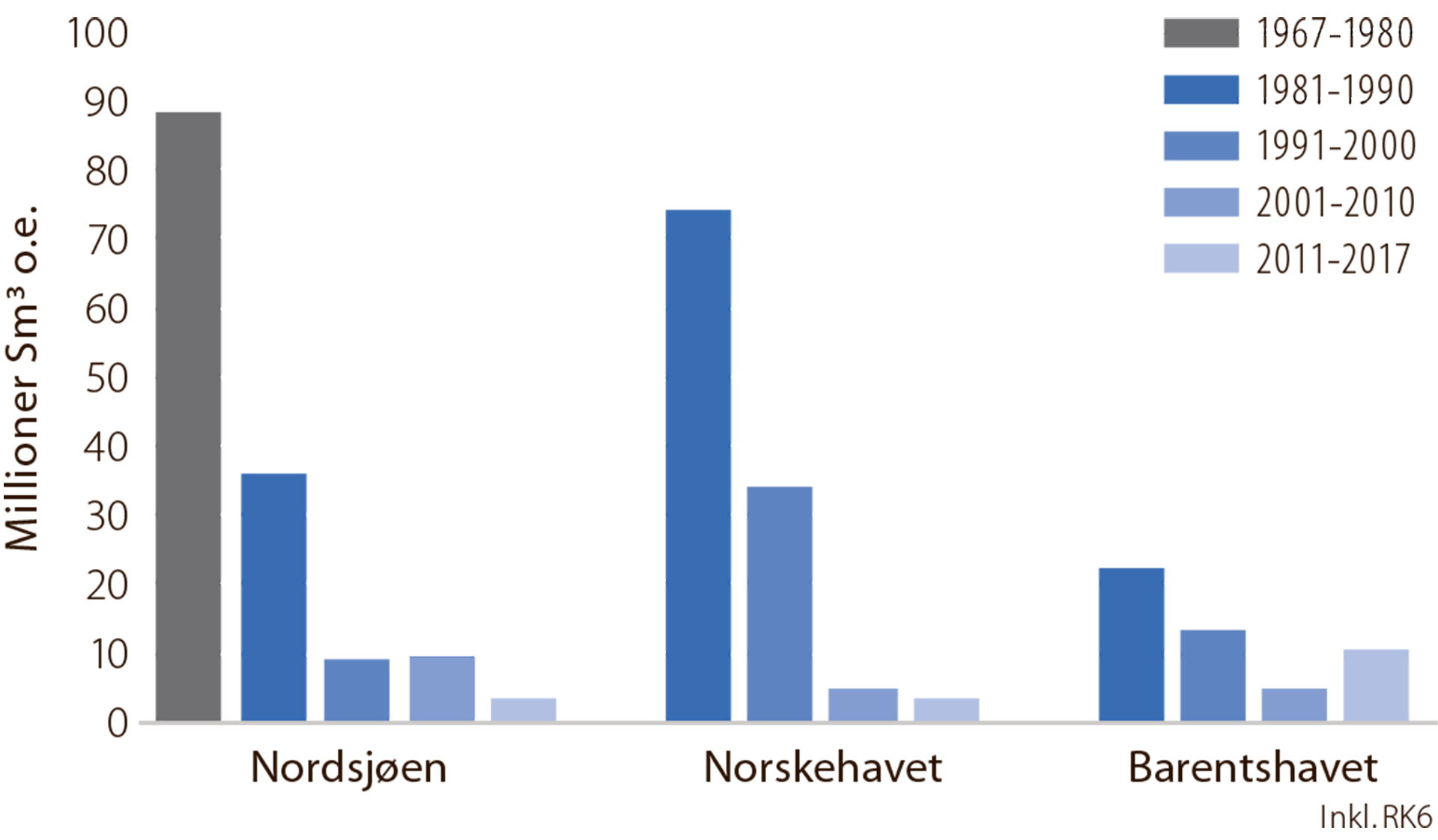

Gjennomsnittlig funnstørrelse per område

RESURSSTILVEKST OG PRODUKSJON

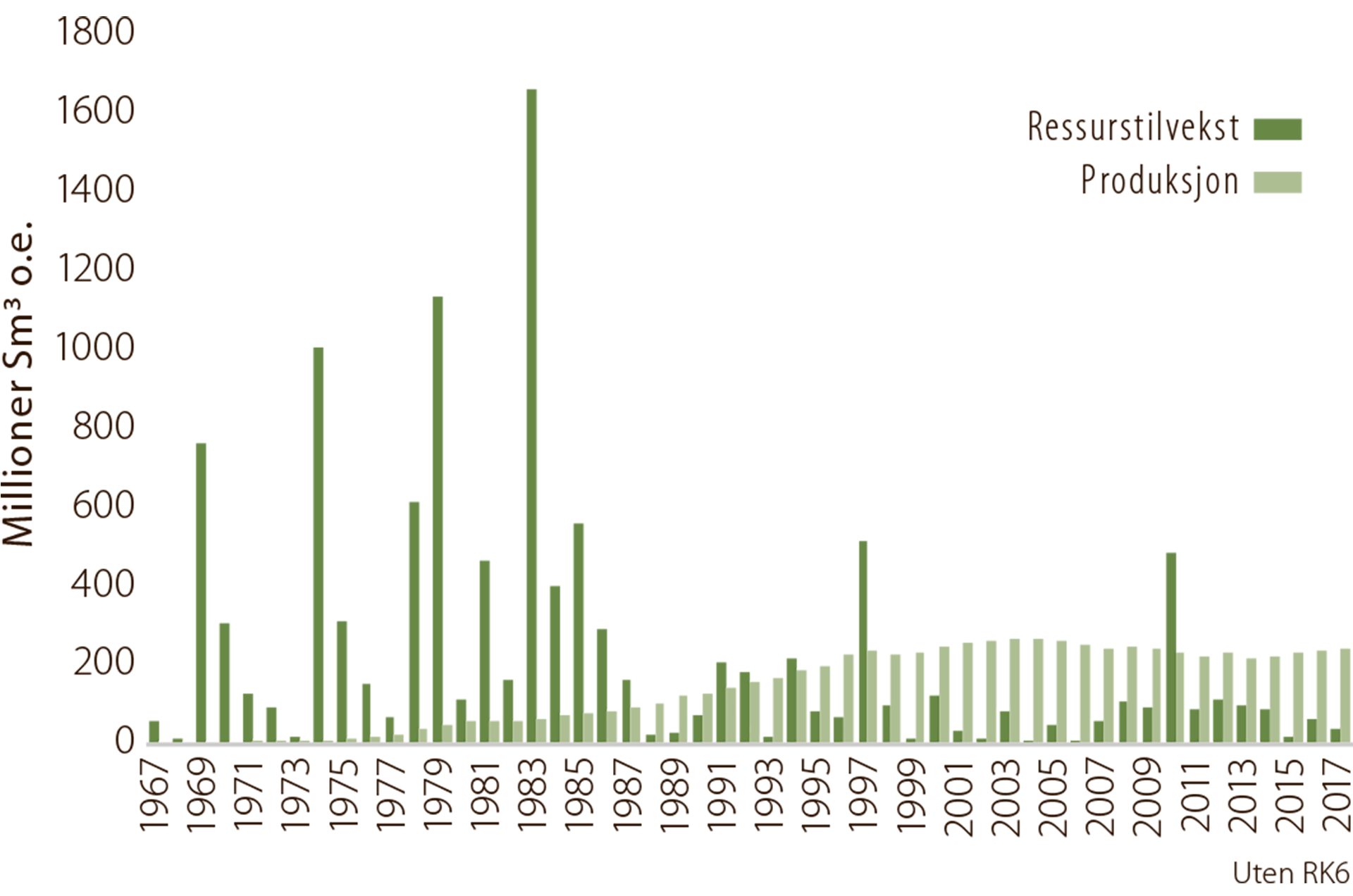

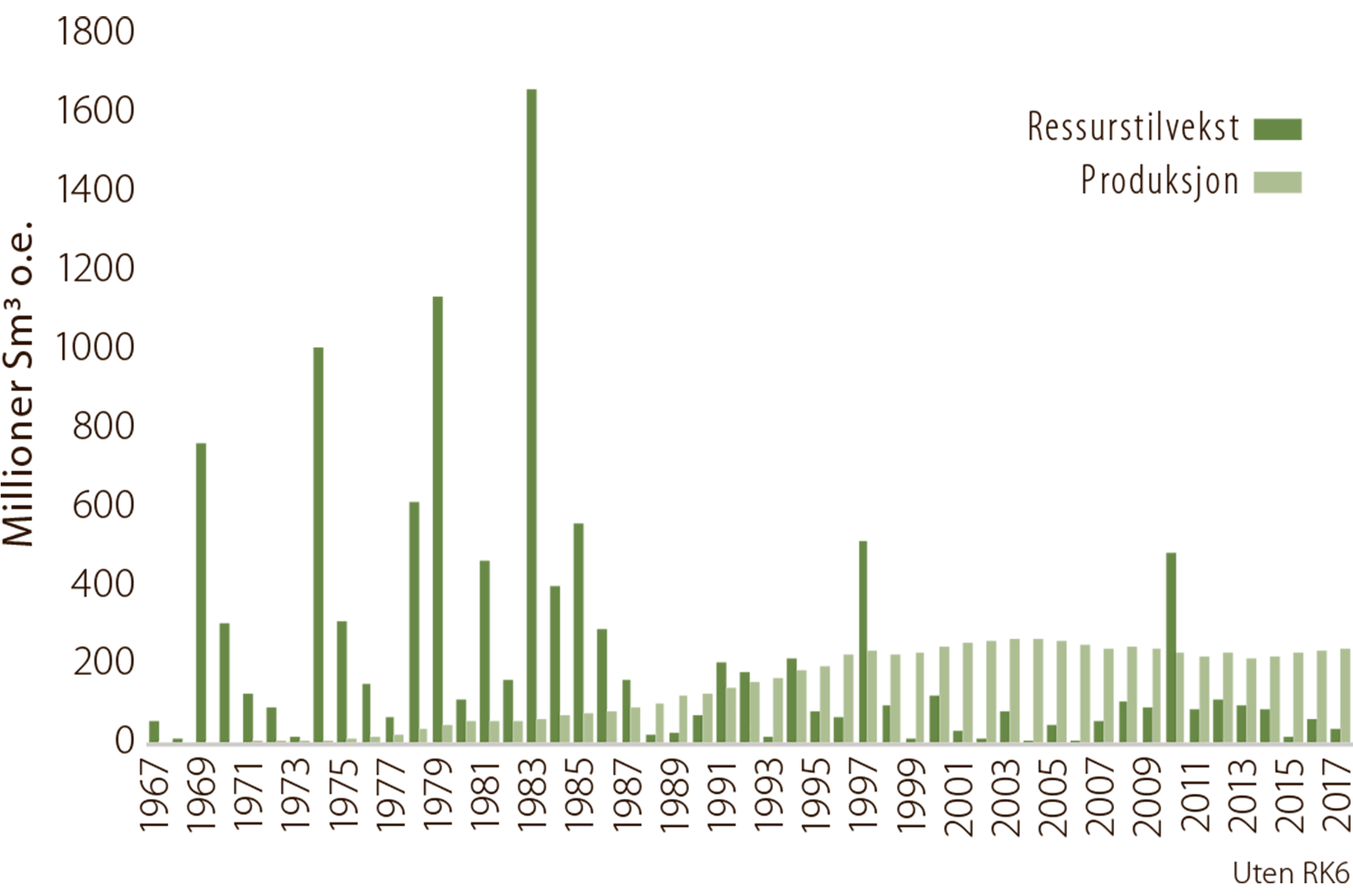

Nedgang i gjennomsnittlig funnstørrelse medfører også nedgang i ressurstilvekst over tid. Ressurstilveksten fra funn har vært betydelig mindre de siste 30 årene enn de første 20 årene av norsk oljehistorie. Dette er en naturlig utvikling i en moden petroleumsprovins. Figur 2.4 som viser ressurstilveksten fra funn inndelt etter størrelser, illustrerer dette. Ressurstilveksten i de ulike havområdene er vist i faktaboks 2.5.

I den første tiårsperioden etter funnet av Ekofisk i 1969 ble de store feltene Statfjord, Sleipner Vest, Gullfaks og Oseberg påvist. Disse feltene er fortsatt i produksjon. I perioden 1979 til 1984 ble de fleste av de øvrige største feltene funnet (figur 2.6). Nesten 65 prosent av alle de påviste ressursene ble funnet i denne perioden. Figuren viser at med unntak av Ormen Lange (1997) og Johan Sverdrup (2010), har ressurstilveksten fra leting vært lav de siste 30 årene. De siste 20 årene har den årlige ressurstilveksten stort sett vært lavere enn produksjonen. Produksjonen har hovedsakelig kommet fra felt som er funnet i utvinningstillatelser tildelt fra 1965 til tidlig på 1990-tallet.

Figur 2.6

Årlig ressurstilvekst og produksjon

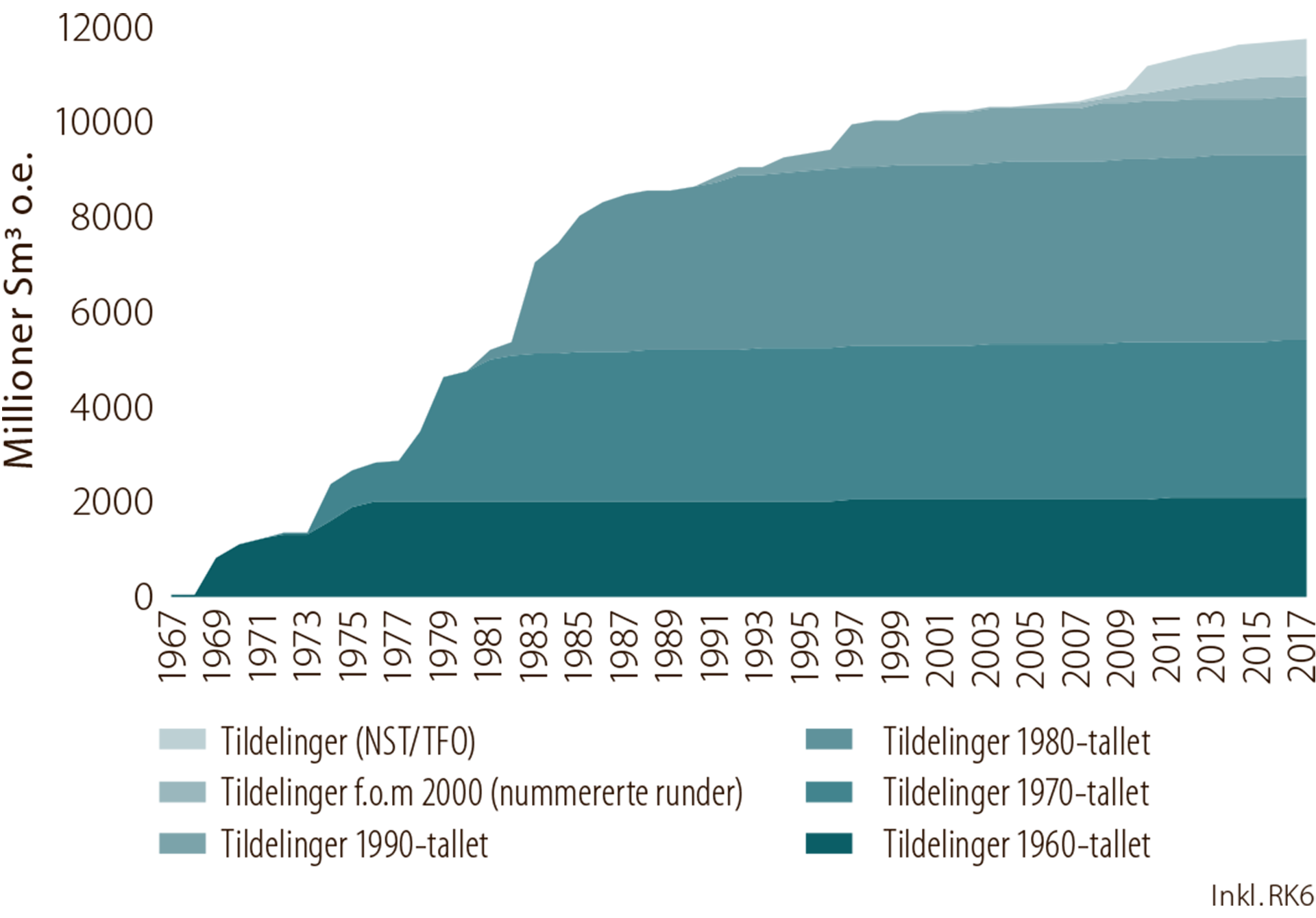

Figur 2.7 viser ressurstilvekst fordelt på tiår for tildeling. Nesten halvparten av den totale ressurstilveksten fra leting (fordelt på tiår fra tildeling) kommer fra funn i utvinningstillatelser som ble tildelt i 1. til 5. konsesjonsrunde (før 1980). Mange av letebrønnene som er boret de siste 10 årene er boret på areal som ble tildelt før 1980. Dette skyldes blant annet videreutvikling av kjente og nye letemodeller basert på ny seismikk og kontinuerlig leteboring, kombinert med forbedret tolkningsverktøy og -metoder (se kapittel 6). I tillegg har utbygging av infrastruktur, videreutvikling av nye utbyggingskonsepter og ny boreteknologi gjort det økonomisk interessant å utforske stadig mindre prospekt.

Figur 2.7

Ressurstilvekst fordelt på tiår for tildeling

TILGANG TIL AREAL

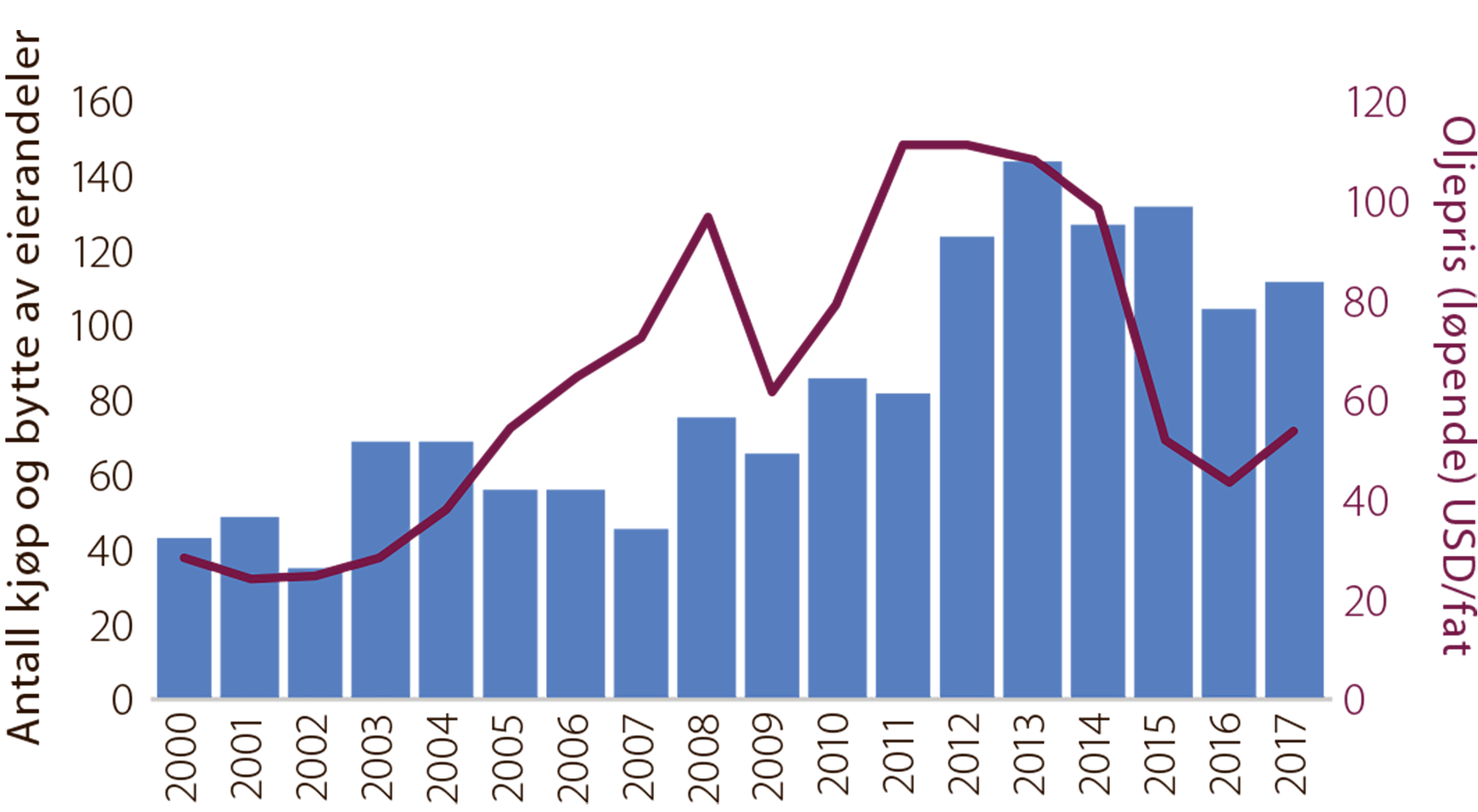

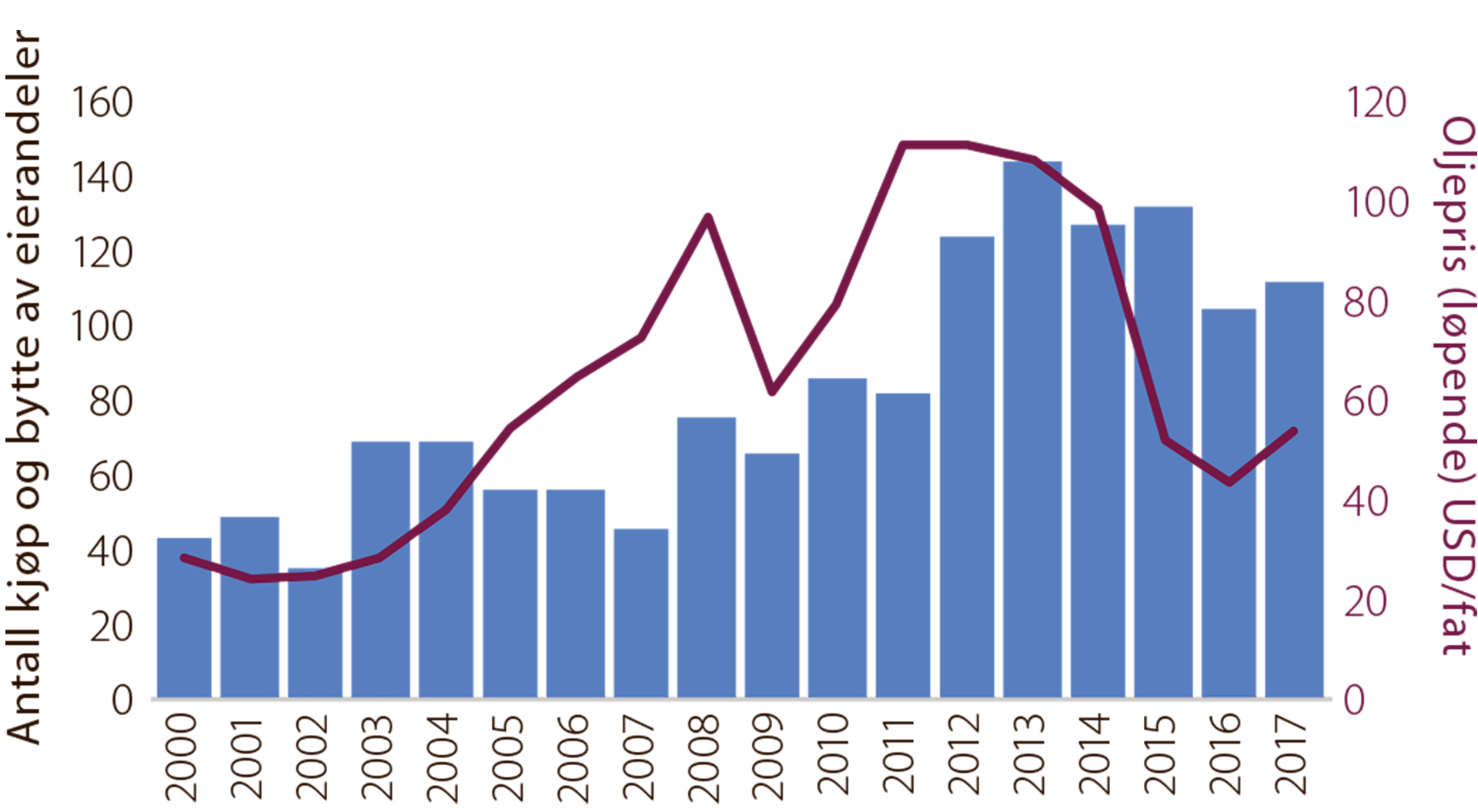

Myndighetene legger stor vekt på jevnlig tilgang til areal, noe som er viktig for å opprettholde interessen for leting og sikre utbygging av lønnsomme funn. Selskapene får hovedsakelig tilgang til areal gjennom konsesjonsrunder, men også ved kjøp og bytte av andeler i utvinningstillatelser.

I takt med økning i antall selskap, tillatelser og utviklingen i oljepris, har annenhåndsmarkedet (kjøp, bytte og salg) for eierandeler økt betydelig siden 2007 med en topp i 2013 (figur 2.8).

Figur 2.8

Kjøp og bytte av eierandeler

KONSESJONSRUNDER

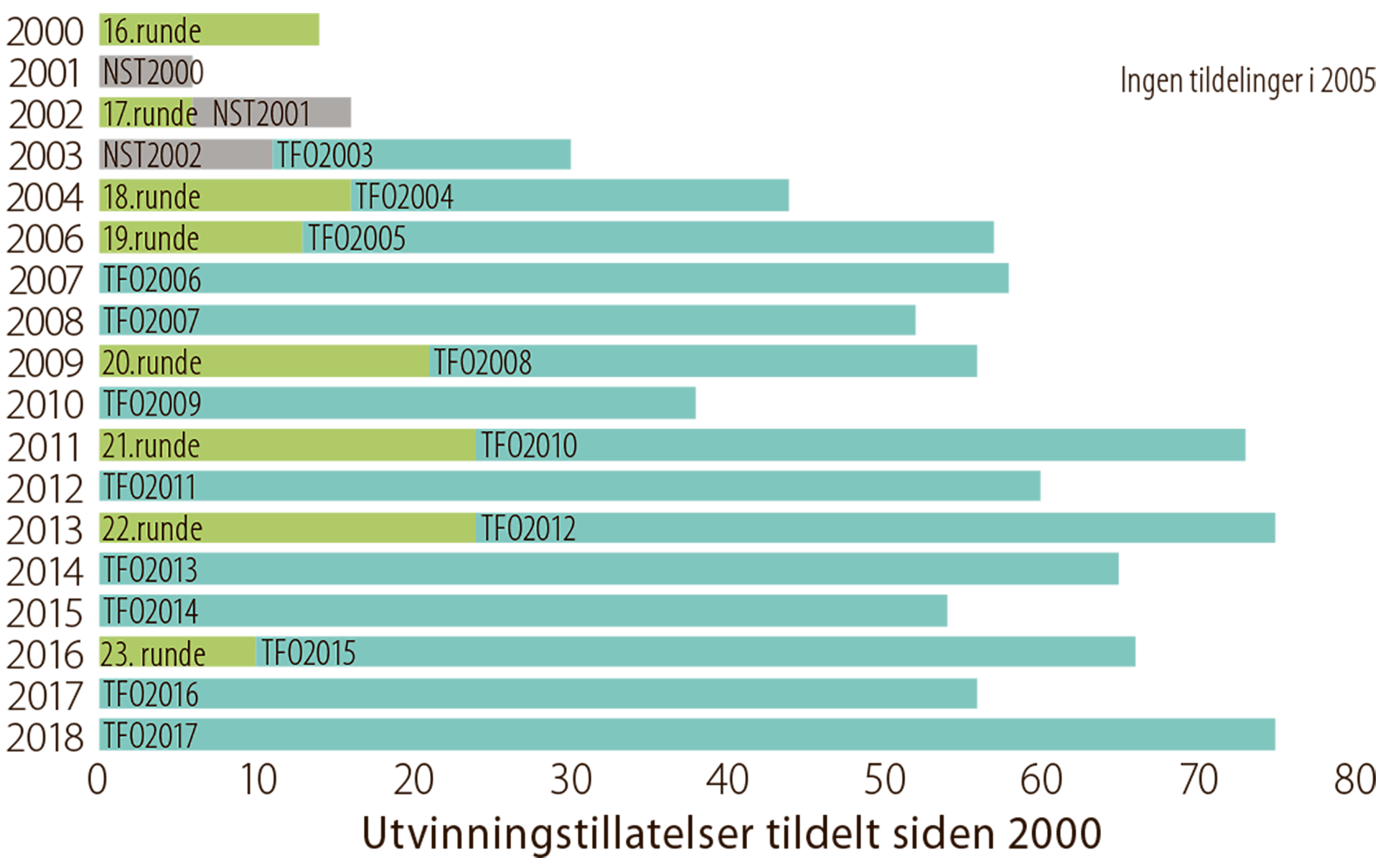

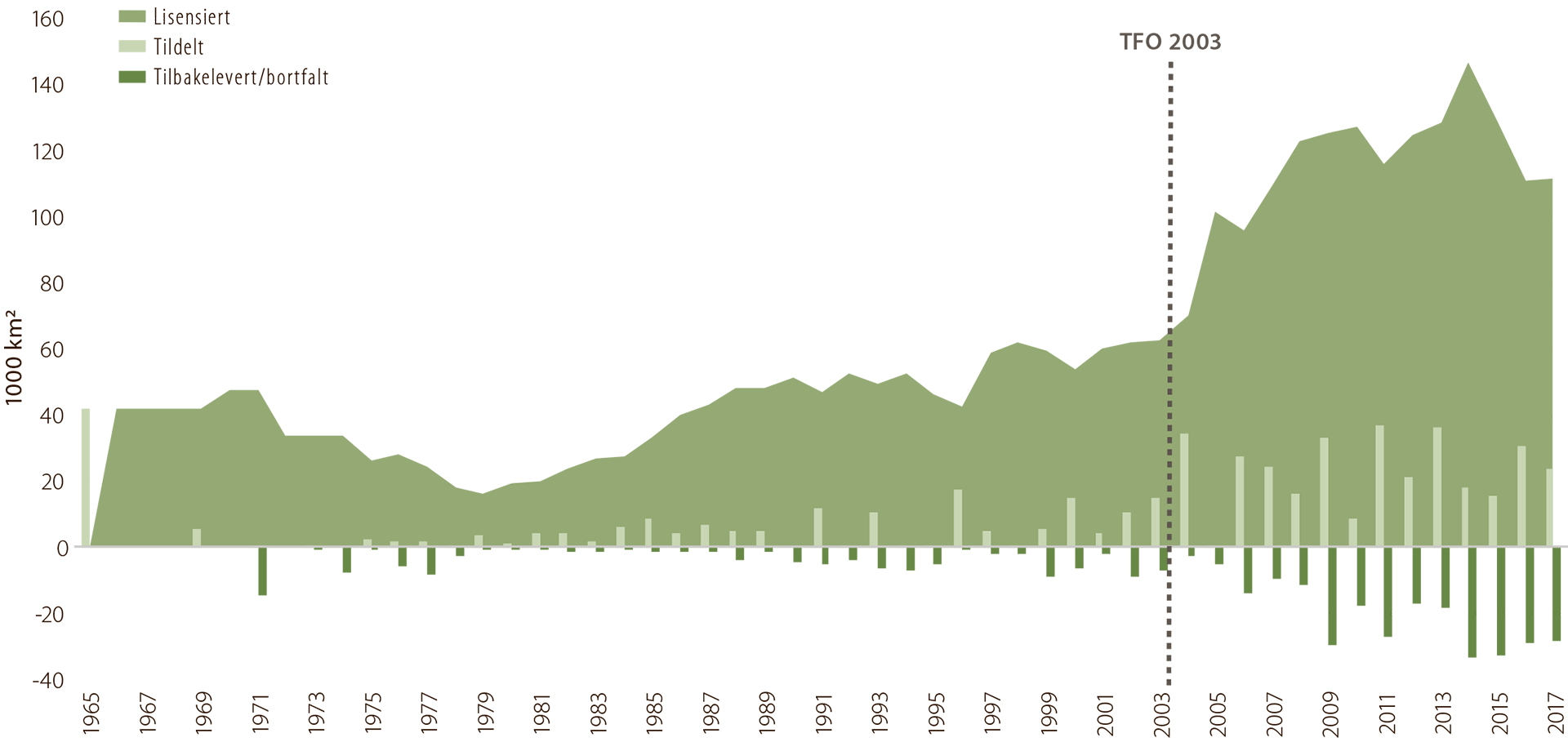

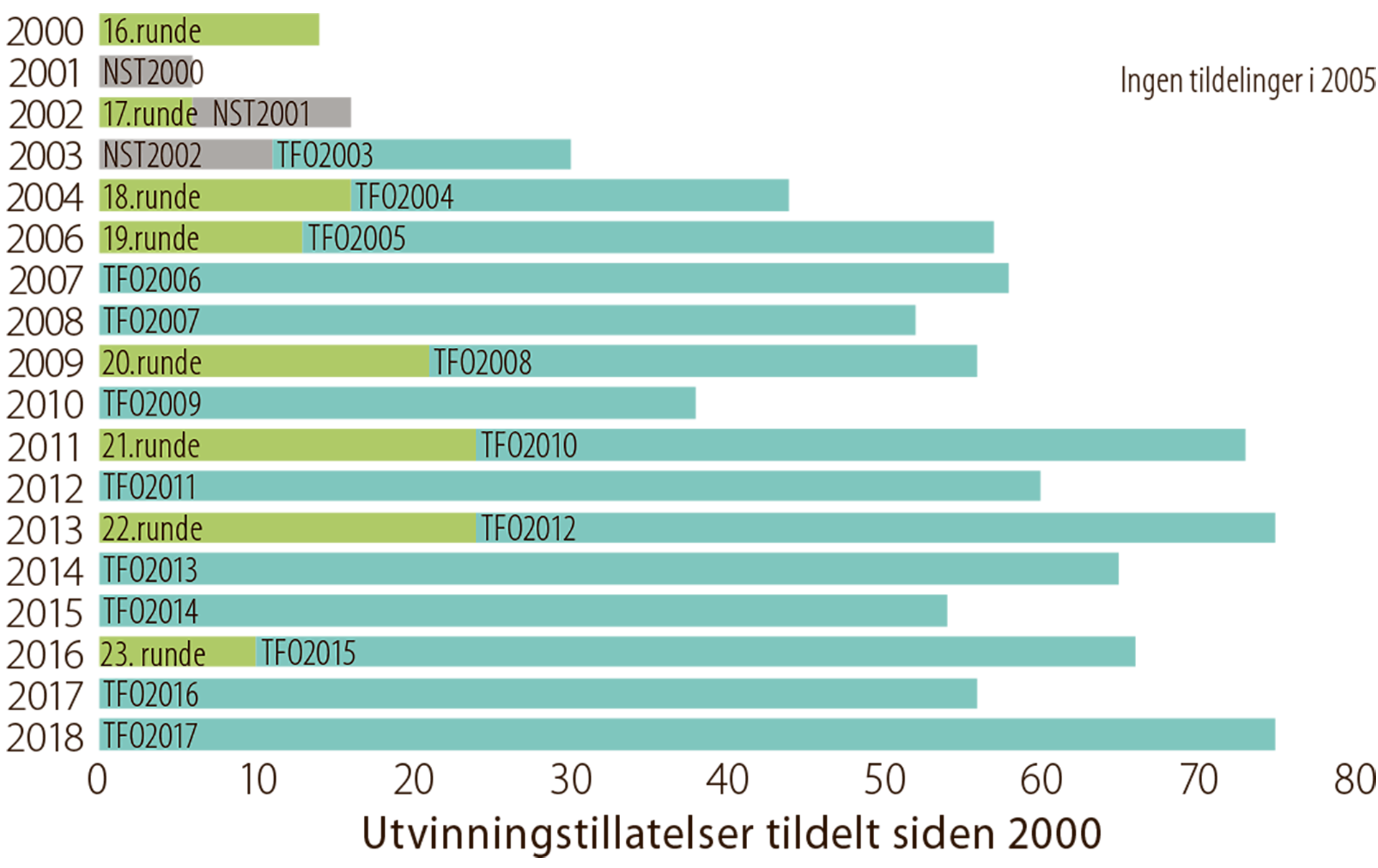

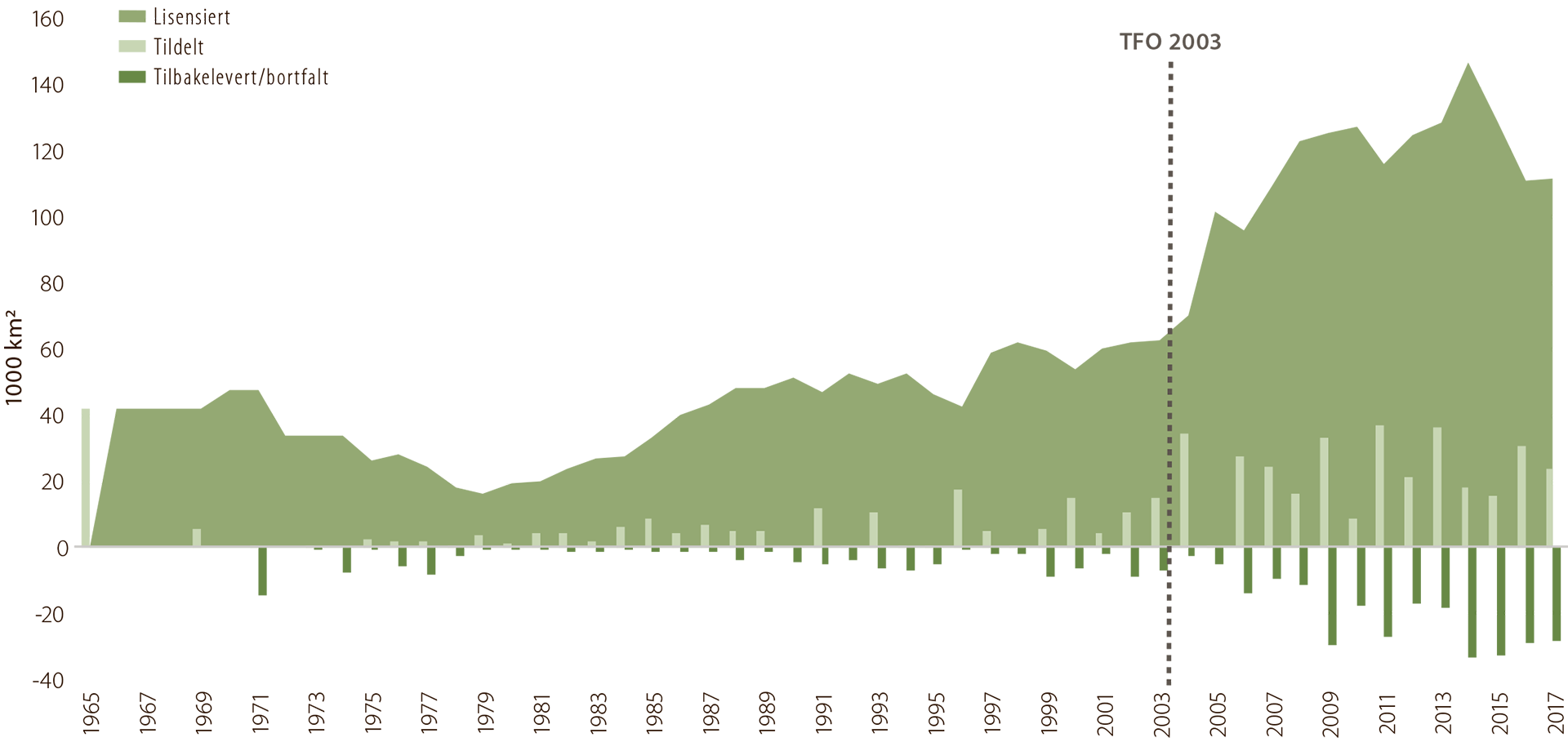

Det er to likestilte typer konsesjonsrunder på norsk sokkel, nummererte runder og tildelinger i forhåndsdefinerte områder (TFO)5. Etter 1999 har det vært årlige TFO-runder, mens de nummererte rundene i mindre utforskede leteområder som hovedregel kommer hvert annet år. De regelmessige rundene bidrar til en viktig forutsigbarhet for næringen. Omfanget av tildelinger er vist i figurene 2.9 og 2.10.

5 Fra 1999 t.o.m. 2002 ble disse kalt Nordsjøtildelingene, NST

Figur 2.9

Årlige tildelinger siden 2000

Figur 2.10

Tildelt, lisensiert og tilbakelevert areal

Den første konsesjonsrunden i 1965 var klart den mest omfattende med hensyn til utlyst areal. De fire første rundene omfattet bare Nordsjøen. Fra og med femte runde, som ble gjennomført i 1980-82, ble også deler av Norskehavet og Barentshavet åpnet for letevirksomhet.

TFO-ordningen ble innført i 2003. Hensikten med ordningen er å sikre effektiv utforskning av modne områder og å påvise tidskritiske ressurser nær planlagt og eksisterende infrastruktur (faktaboks 2.3). Det er viktig at areal som tildeles blir utforsket raskt og effektivt slik at eksisterende infrastruktur kan utnyttes best mulig og at små funn som blir gjort, fases raskt inn forutsatt at det er ledig kapasitet. TFO-området er blitt utvidet i takt med at nye områder blir modne. Utvidelsen er basert på etablerte kriterier, jfr. Meld. St. 28 (2010-2011) En næring for framtida - om petroleumsvirksomheten. Ett av følgende kriterier må være oppfylt: arealet er infrastrukturnært, arealet har en letehistorie eller arealet grenser til eksisterende forhåndsdefinerte områder som ikke er omsøkt i nummererte runder. Forutsigbarhet om hvilke områder som det er mulig å søke på med jevnt tilsig av nytt areal er viktig for effektiviteten av ordningen. Etter innføringen av TFO har antall tildelte utvinningstillatelser og tildelt areal økt betraktelig (figurene 2.9 og 2.10).

Det er levert tilbake mer areal de siste ti årene enn tidligere. Hurtigere sirkulasjon av areal var nettopp en av hensiktene med TFO-ordningen. Strengere arbeidsprogram (faktaboks 2.2) og økt arealavgift medfører at rettighetshaverne må arbeide raskere med å evaluere prospektiviteten og levere tilbake areal de ikke finner interessant. Dette medfører at arealet blir raskere tilgjengelig for andre aktører med nye øyne og nye ideer.

FAKTABOKS 2.2: Arbeidsprogram |

|

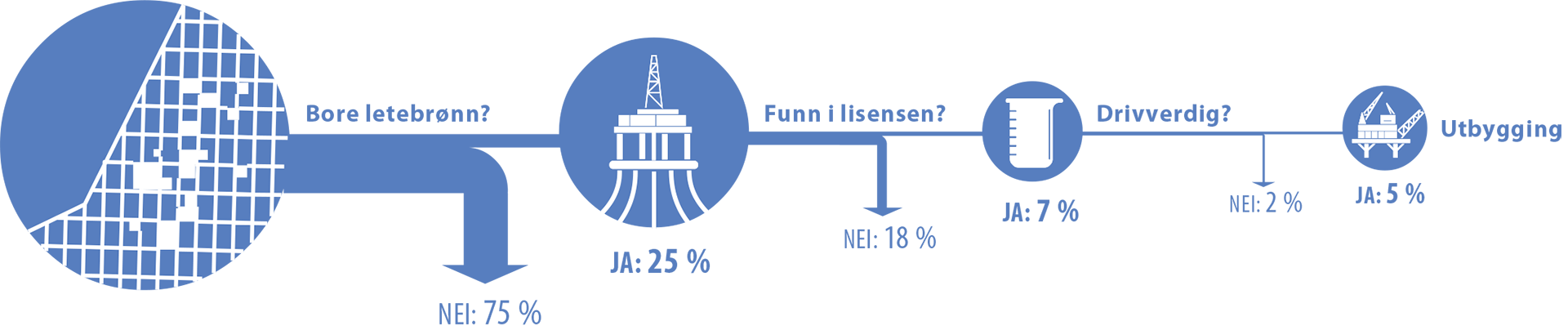

Myndighetene knytter forpliktelser (arbeidsprogram) til utvinningstillatelsene. Det har skjedd en utvikling i arbeidsprogrammene etter hvert som sokkelen er blitt mer moden. I de første konsesjonsrundene, da sokkelen var umoden og manglet data, ble det ofte stilt krav om seismikkinnsamling og boring av flere faste brønner. I de modne områdene, i TFO-rundene, blir det ofte krevd at utvinningstillatelsen skal anskaffe seismikk, enten ved kjøp eller innsamling. I tillegg blir det stilt betingelser om boring eller bortfall. Det betyr at rettighetshaverne har ett til tre år på seg til å beslutte om de vil bore en undersøkelsesbrønn. Dersom det fattes vedtak om boring av en undersøkelsesbrønn, videreføres utvinningstillatelsen. Hvis ikke, faller utvinningstillatelsen bort. Dersom det blir gjort et drivverdig funn, må rettighetshaverne vedta om det skal sendes inn en utbyggingsplan, Plan for utbygging og drift (PUD). Denne prosessen, med gjennomsnittstall fra år 2000 er illustrert i figur 2.11 Det blir fortsatt tildelt utvinningstillatelser med faste brønner i TFO-runder, men i færre utvinningstillatelser enn tidligere. Grunnen til dette er at de største og best definerte strukturene allerede er boret opp. Det er vanskeligere å kartlegge gjenværende prospekt, og det er ofte nødvendig med mer omfattende geovitenskapelige analyser før det kan tas en borebeslutning. |

|

Figur 2.11

|

FAKTABOKS 2.3:

|

|

I 1999 ble tildelingspolitikken i modne områder endret ved å etablere de årlige Nordsjøtildelingene (NST), som i 2003 ble videreutviklet til tildelinger i forhåndsdefinerte områder (TFO). Formålet var å påvise og utvinne lønnsomme ressurser i modne områder før infrastrukturen ble stengt ned. Det var også viktig å bidra til effektiv leteaktivitet i selskapene ved økt forutsigbarhet for industrien gjennom å sørge for jevnlig tilgang på nytt areal. I 2000 la myndighetene til rette for å slippe til nye selskap, og tilbudet om prekvalifisering av operatører og rettighetshavere ble etablert. Denne ordningen hadde til hensikt å gi bidrag til forutsigbarhet for nye selskap som ønsket å etablere seg på norsk sokkel, enten gjennom tildeling eller gjennom kjøp av andeler. Fra og med 1. januar 2005 ble det innført en ordning (leterefusjonsordningen) som likestilte selskap i og utenfor skatteposisjon når det gjelder den skattemessige behandlingen av letekostnader. Gjennom ordningen kan selskap med skattemessig underskudd velge å få utbetalt skatteverdien (78 prosent) av letekostnadene i stedet for å framføre sitt underskudd med et rentetillegg. For Staten er de to alternativene økonomisk like. Målet med refusjonsordningen var å redusere inngangsbarrierene ved å likestille nye selskap i letefasen med etablerte selskap i skatteposisjon. |

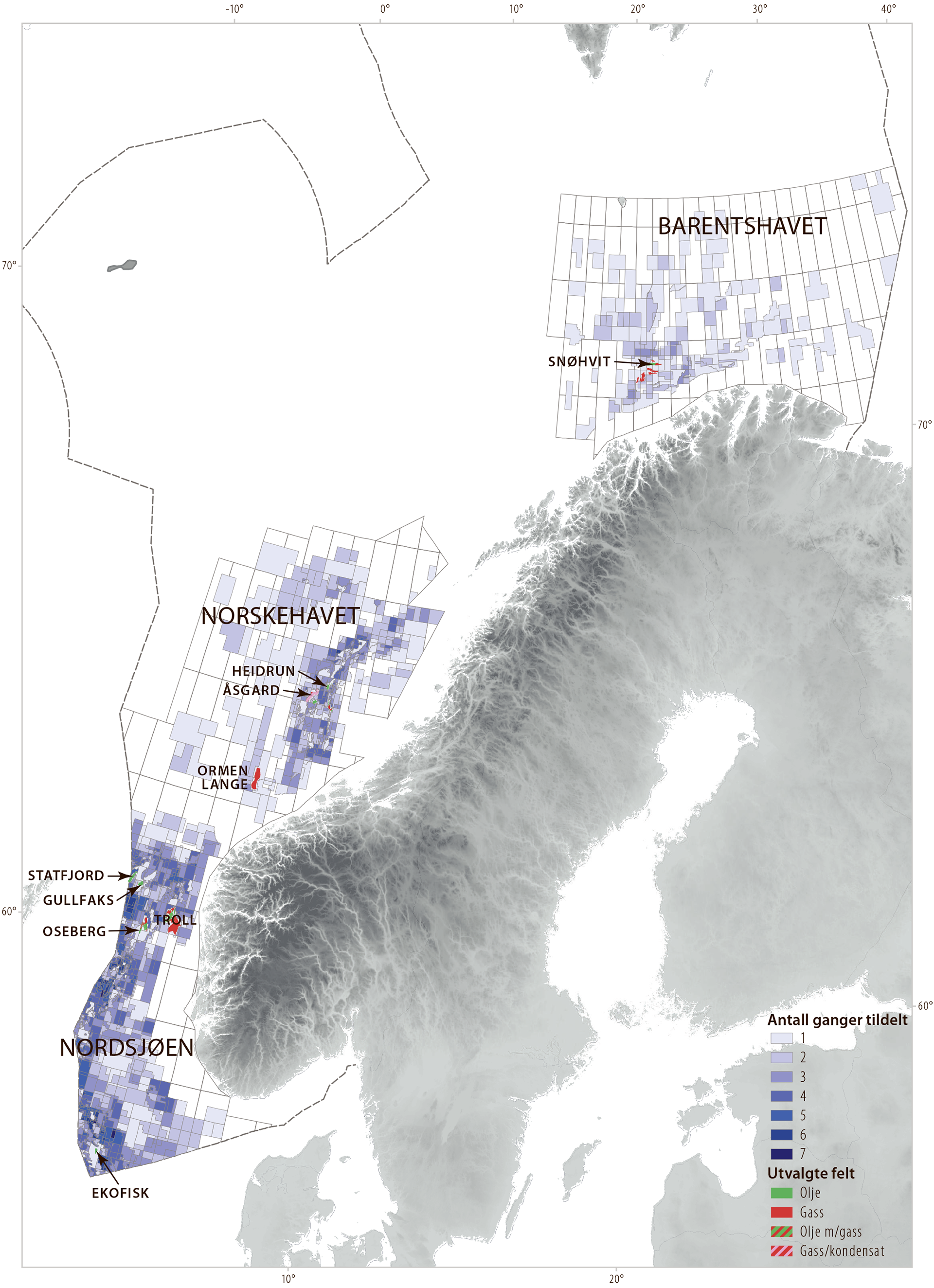

FAKTABOKS 2.4: Gjenbruk av areal |

|

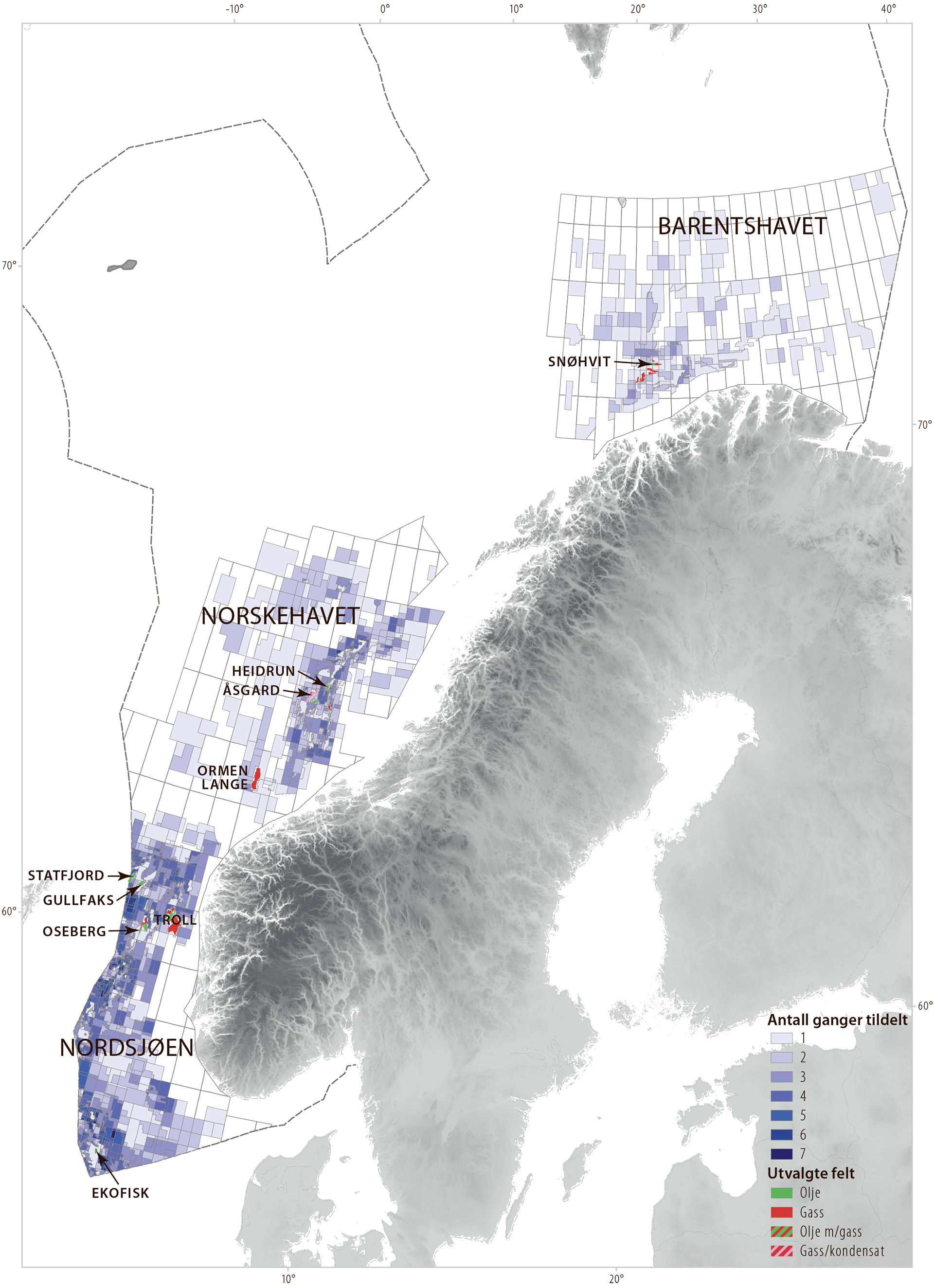

Mange av arealene der det letes i dag har vært tildelt og tilbakelevert flere ganger (figur 2.19). Bedre seismikk, informasjon fra flere brønner, ny teknologi og nye tanker og ideer medfører at det påvises petroleumsressurser i områder som har vært utforsket mange ganger tidligere. Flere av områdene innenfor TFO-arealet og rundt de store feltene i Nordsjøen og Norskehavet har vært tildelt fire til fem ganger. Selv om arealer blir tildelt flere ganger, kan det fortsatt gjøres betydelige funn. 16/2-6 Johan Sverdrup, Johan Castberg-funnene 7220/8-1 (Skrugard) og 7220/7-1 (Havis) samt 7220/11-1 (Alta) er gode eksempler på dette. |

24. KONSESJONSRUNDE

I forkant av utlysning av en nummerert konsesjonsrunde blir selskapene invitert til å nominere blokker de mener bør inkluderes i runden. Basert på dette utarbeider OD en anbefaling til Olje- og energidepartementet (OED) om hvilke blokker som bør lyses ut.

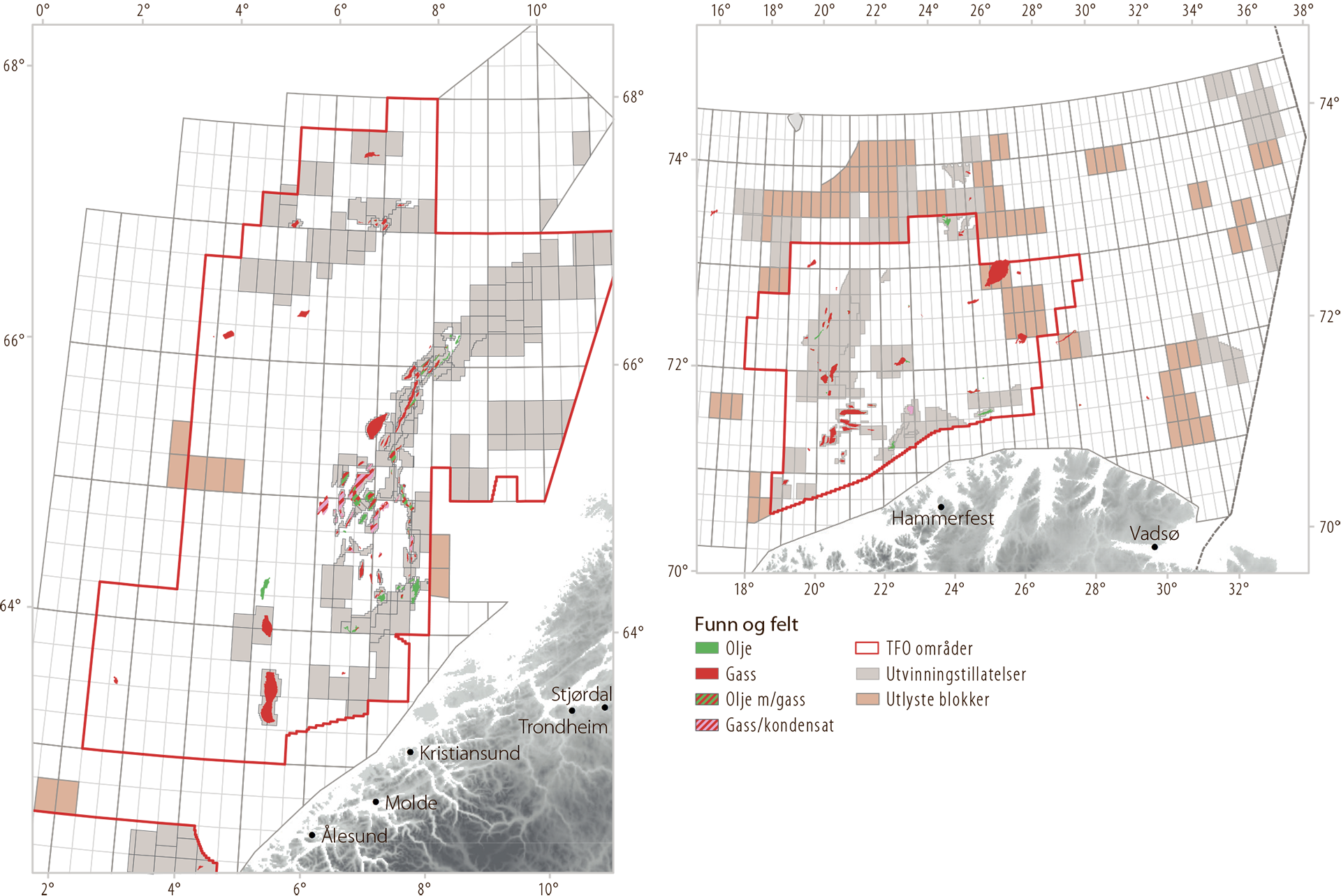

24. konsesjonsrunde ble utlyst 21. juni 2017 med søknadsfrist 30. november 2017. I denne runden ble 102 blokker/deler av blokker lyst ut, fordelt på 9 i Norskehavet og 93 i Barentshavet (figur 2.12).

Figur 2.12

Utlyste blokker i 24. runde

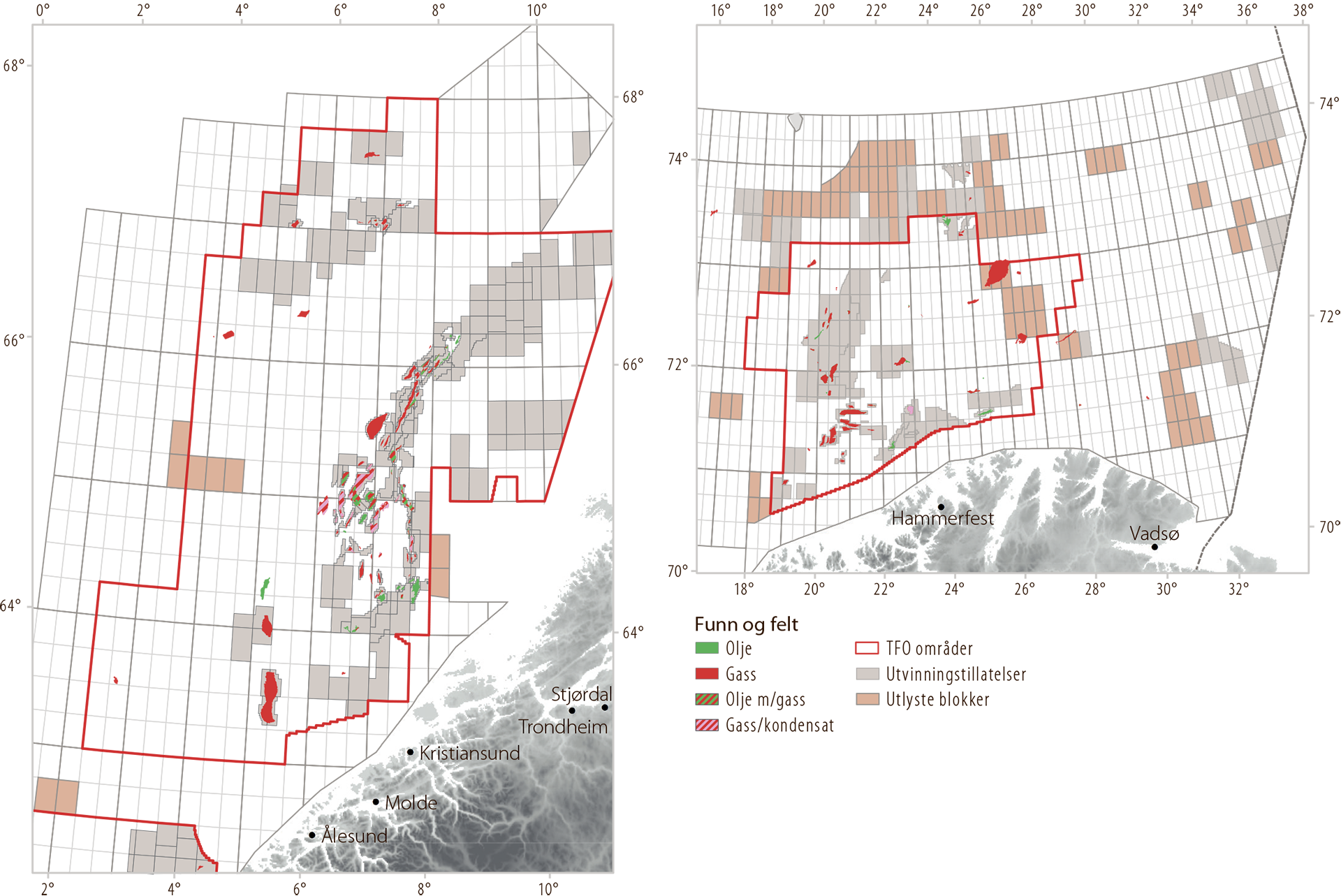

TFO 2017 OG TFO 2018

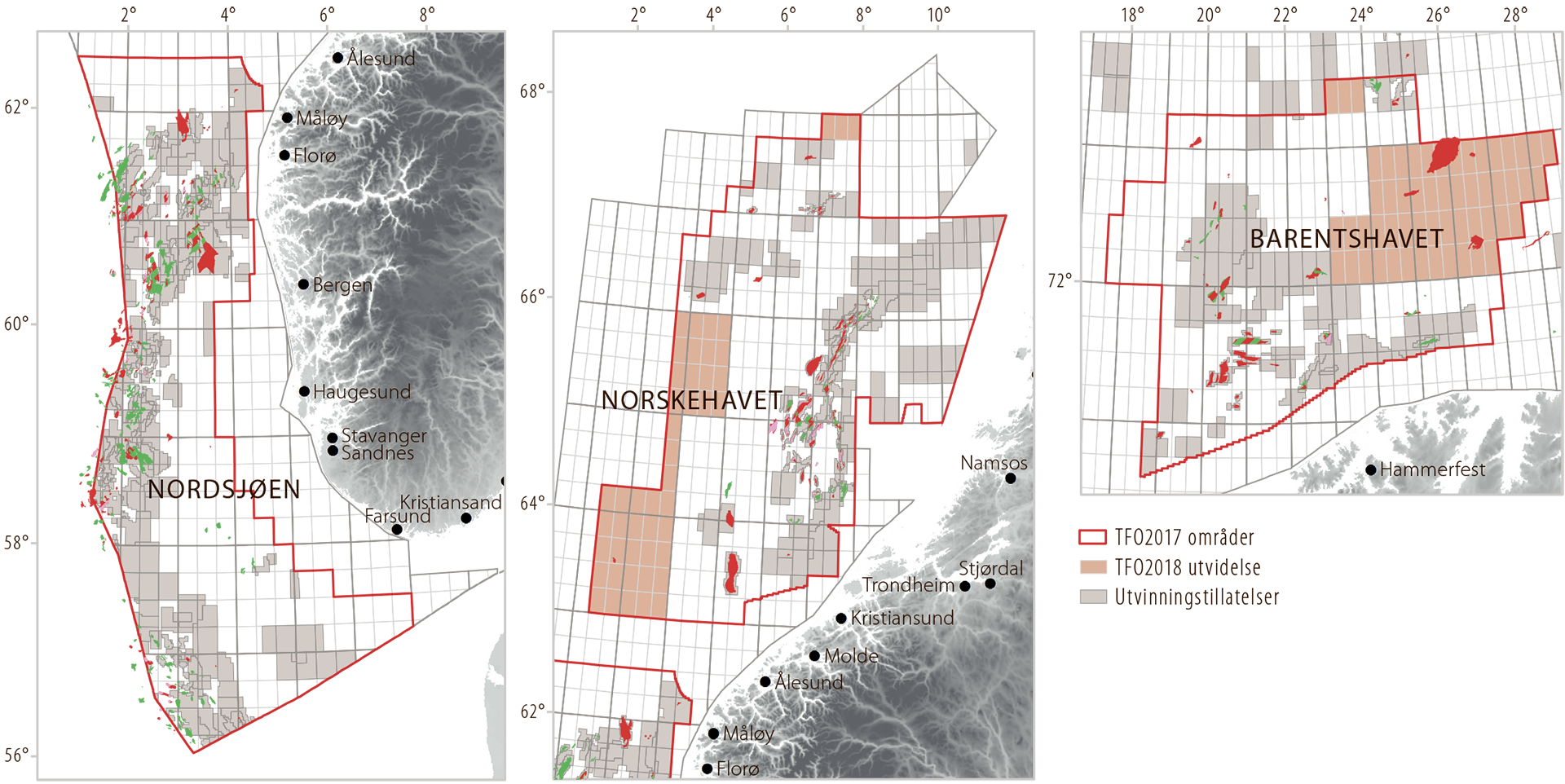

Modne områder på norsk sokkel er fremdeles attraktive. I TFO 2017 ble det satt ny rekord i antall søknader fra totalt 39 selskap. Den store interessen skyldes blant annet tilgang til nye og forbedrede seismiske data. Store deler av sokkelen, spesielt de modne områdene i Nordsjøen og Norskehavet, er nå dekket av bredbåndseismikk. Kombinert med økt datakraft og nye tolknings- og visualiseringsverktøy har dette gjort det mulig å identifisere nye letemuligheter, også i arealer som er utforsket tidligere.

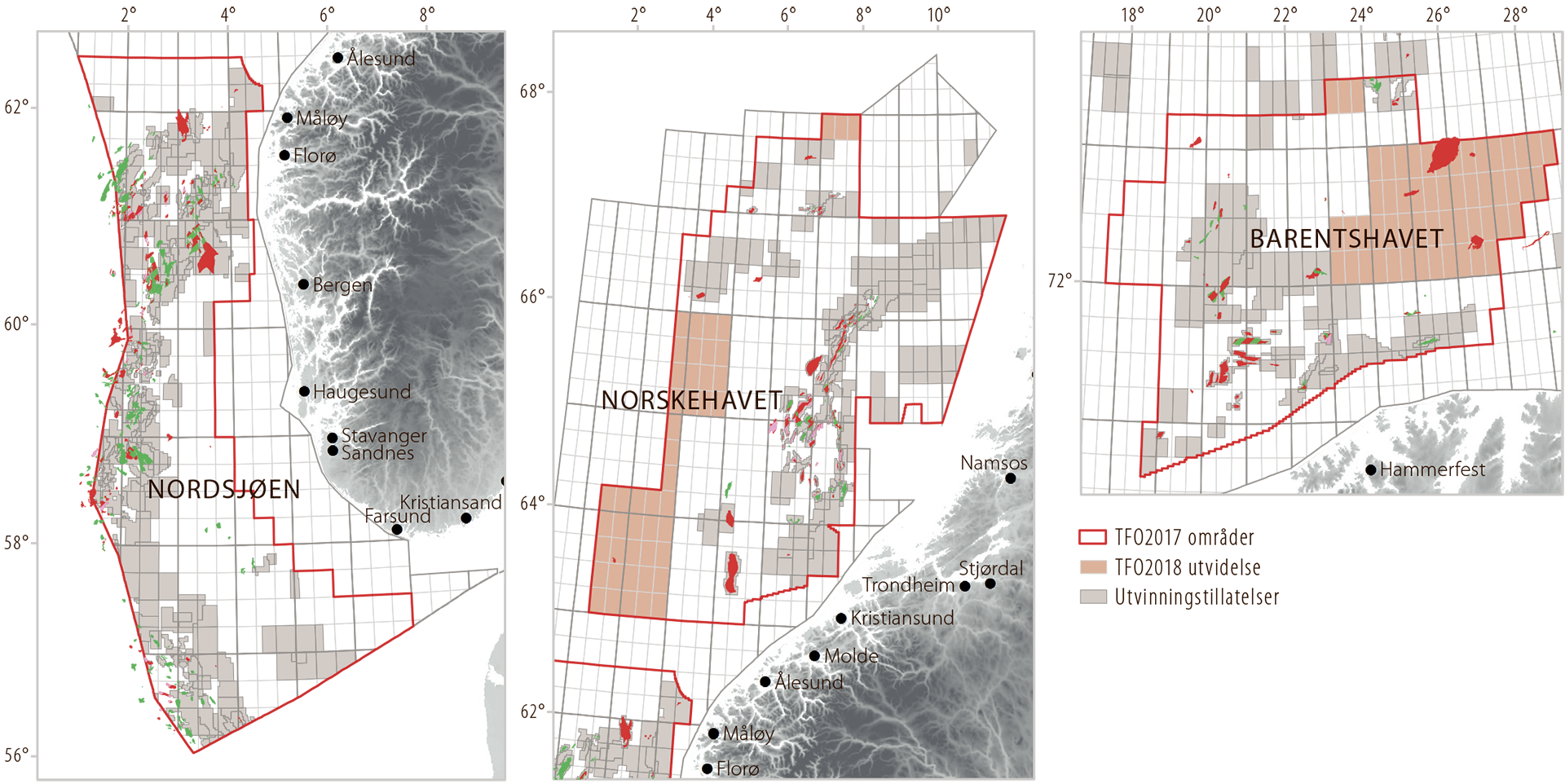

Figur 2.13 viser utvidelsen i TFO 2018. De forhåndsdefinerte områdene er siden TFO 2017 utvidet med 47 blokker i Norskehavet og 56 blokker i Barentshavet. Det kan søkes på alle ledige blokker eller deler av blokker innenfor disse områdene.

Figur 2.13

Utvidelsen i TFO 2018

LETETRENDER I DE TRE HAVOMRÅDENE

FRA 2000 TIL 2017

UNDERSØKELSESBRØNNER

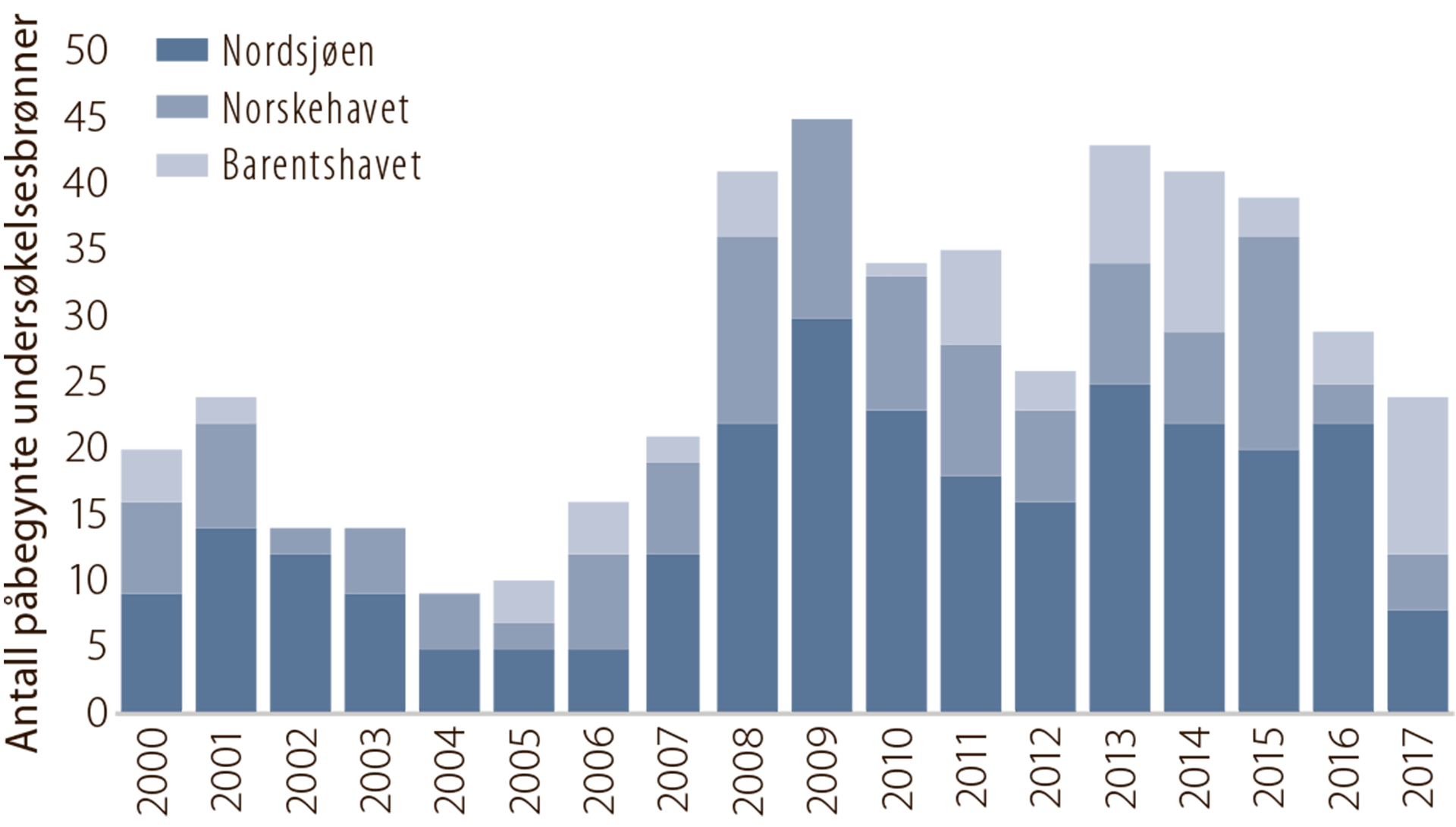

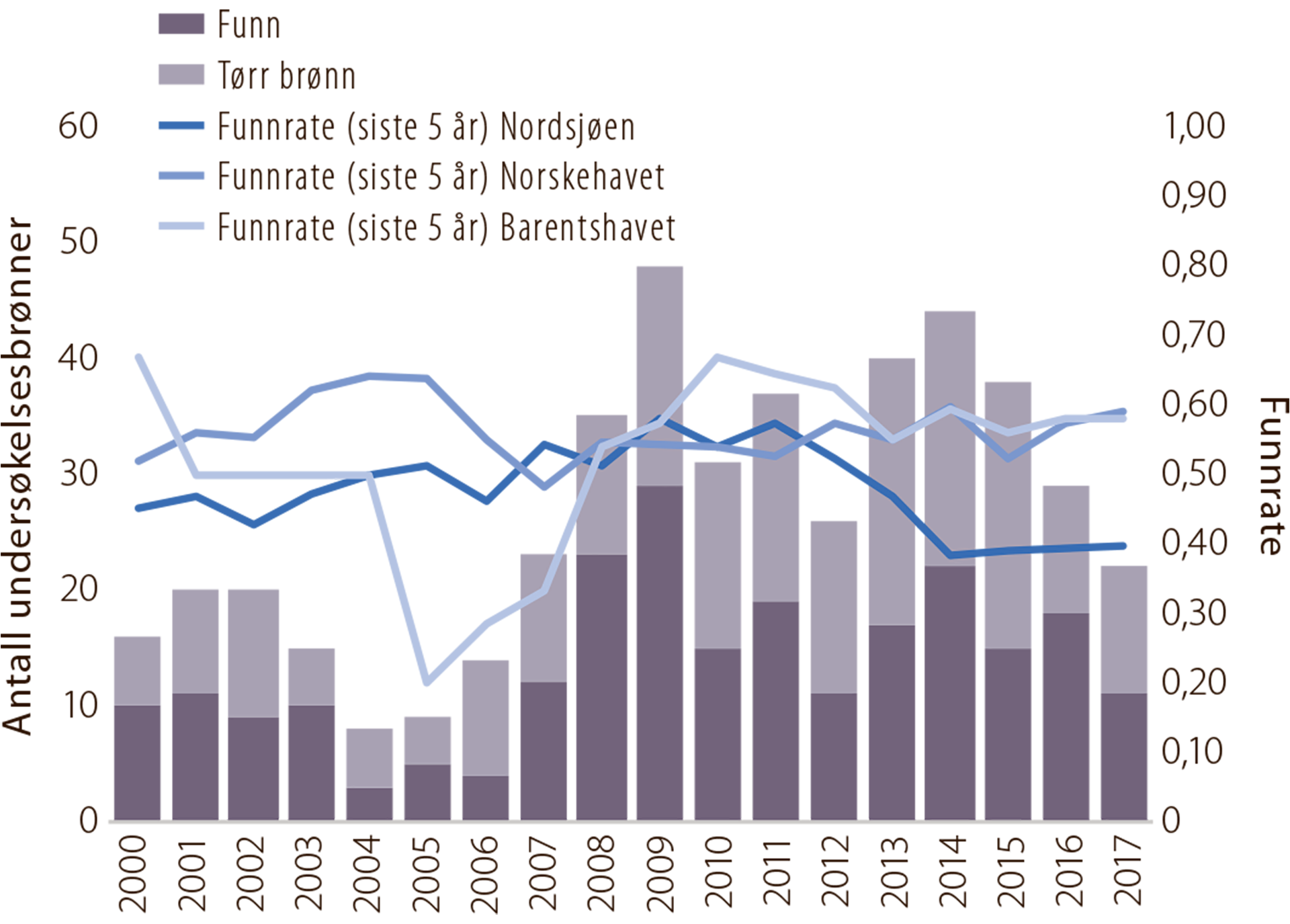

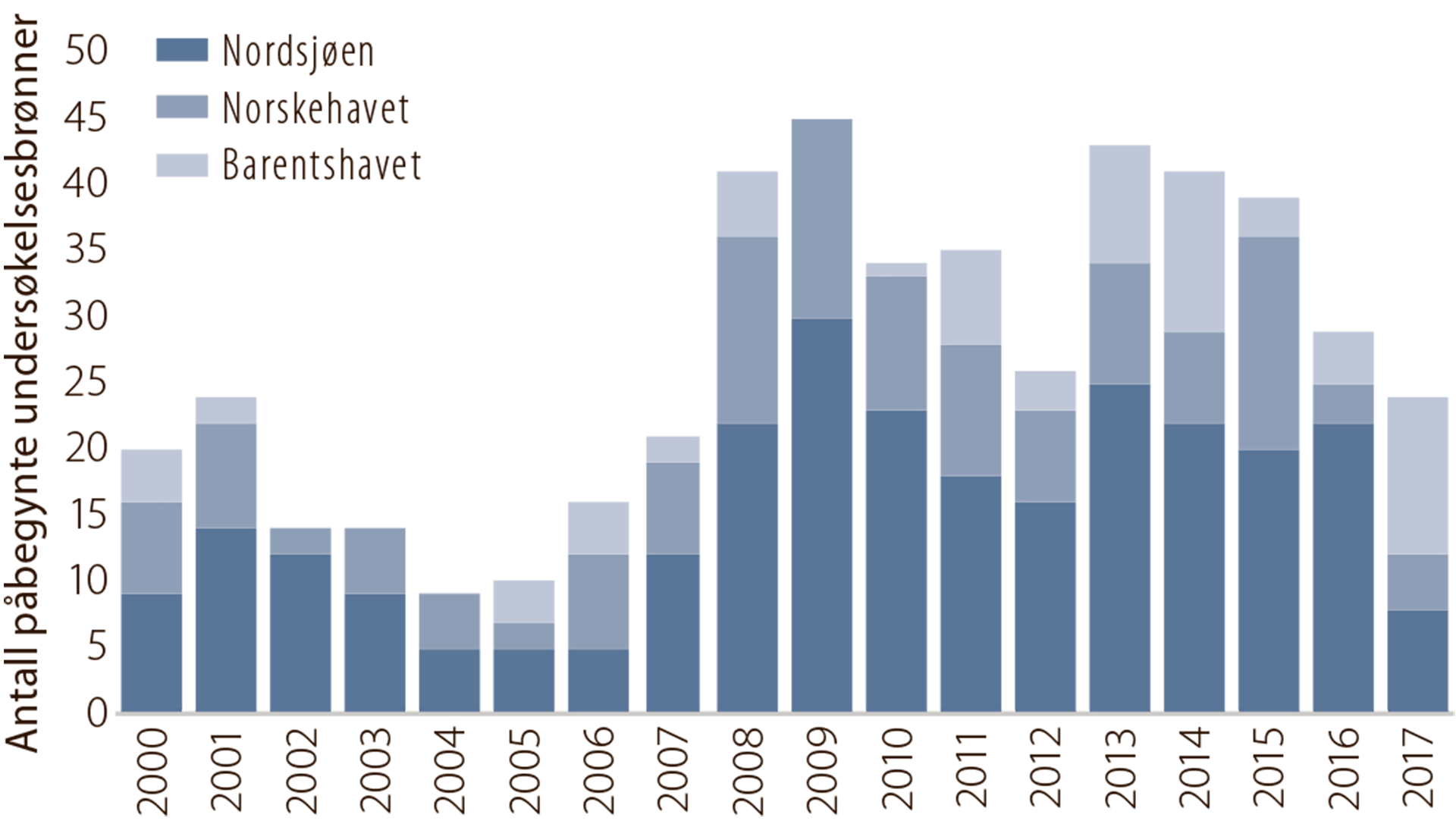

Utviklingen i antall undersøkelsesbrønner fordelt på havområder i perioden 2000 til 2017 er illustrert i figur 2.14.

I Nordsjøen ble det boret relativt få undersøkelsesbrønner fra 2000 til 2005, men fra 2007 økte antallet betydelig. Leteaktiviteten holdt seg høy fram til 2016 med gjennomsnittlig 21 undersøkelsesbrønner i året. I 2017 ble det bare boret 8 undersøkelsesbrønner i Nordsjøen.

I Norskehavet har leteaktiviteten variert noe mer enn i Nordsjøen. Også her var det høy aktivitet fra 2008, men i 2016 falt den til 3 påbegynte undersøkelsesbrønner.

I Barentshavet har leteaktiviteten variert over hele perioden. Etter 2009 har antall undersøkelsesbrønner variert mellom 1 og 12. I 2017 tok leteaktiviteten seg opp, og det ble boret 17 letebrønner.

Figur 2.14

Undersøkelsesbrønner fordelt på havområder

FUNN

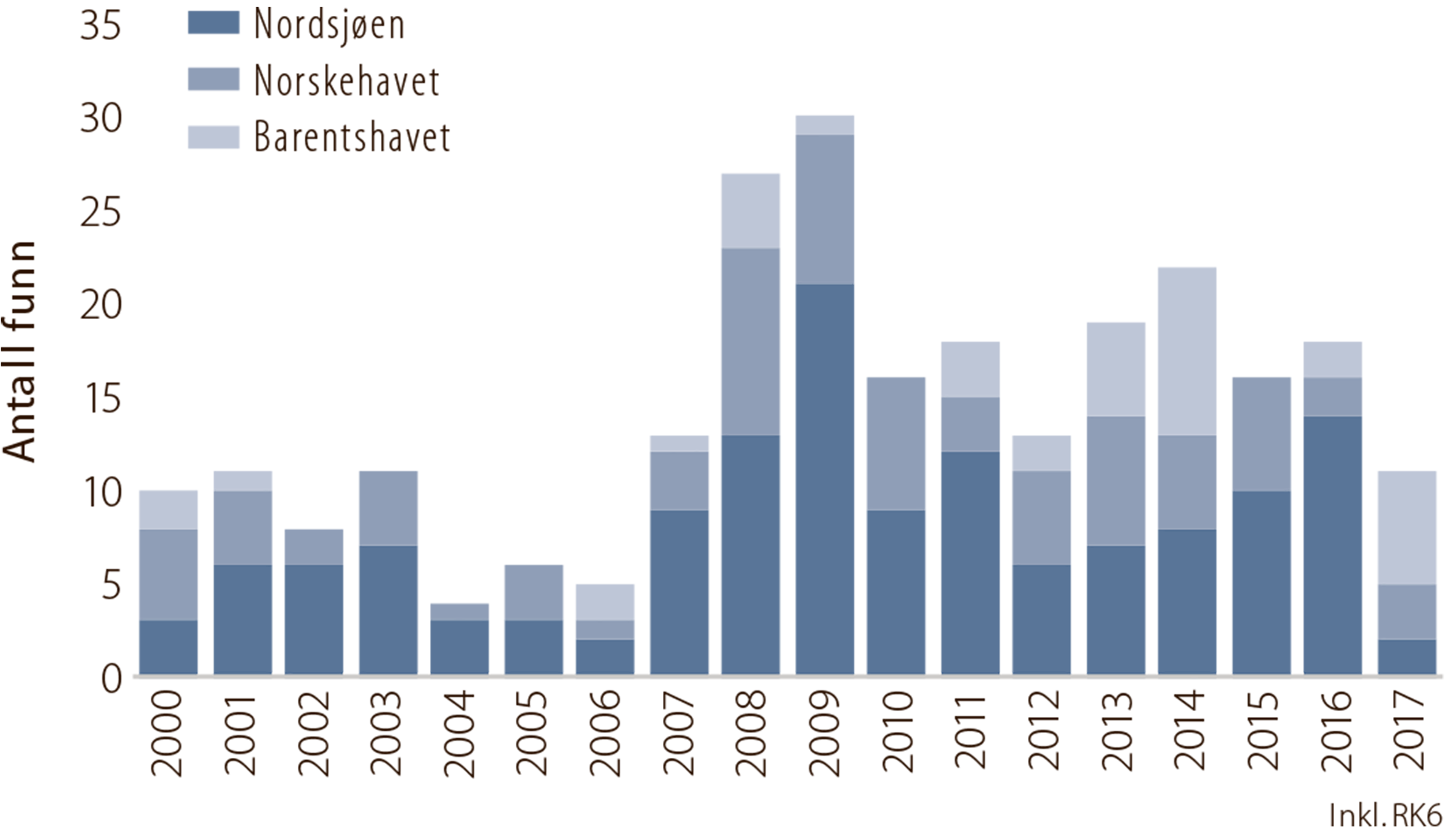

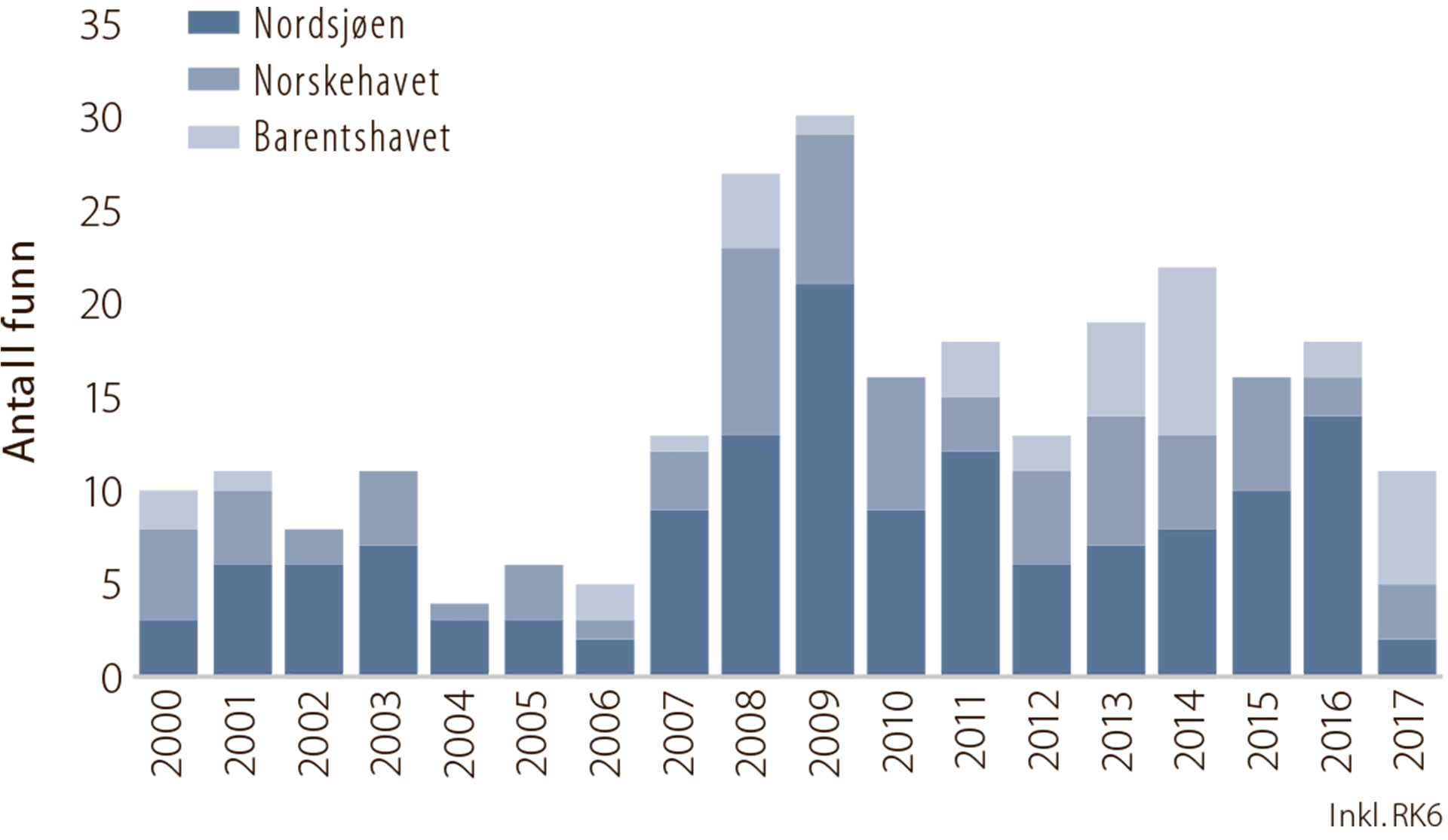

Utviklingen i antall funn etter år 2000 fordelt på havområder er illustrert i figur 2.15. Fra 2006 har den høye leteaktiviteten resultert i stor økning i antall funn. De fleste funnene er gjort i Nordsjøen, med unntak av året 2013, da det ble gjort flest funn i Norskehavet, og årene 2014 og 2017, da det ble gjort flest funn i Barentshavet.

Figur 2.15

Antall funn fordelt på havområder

FUNNRATER

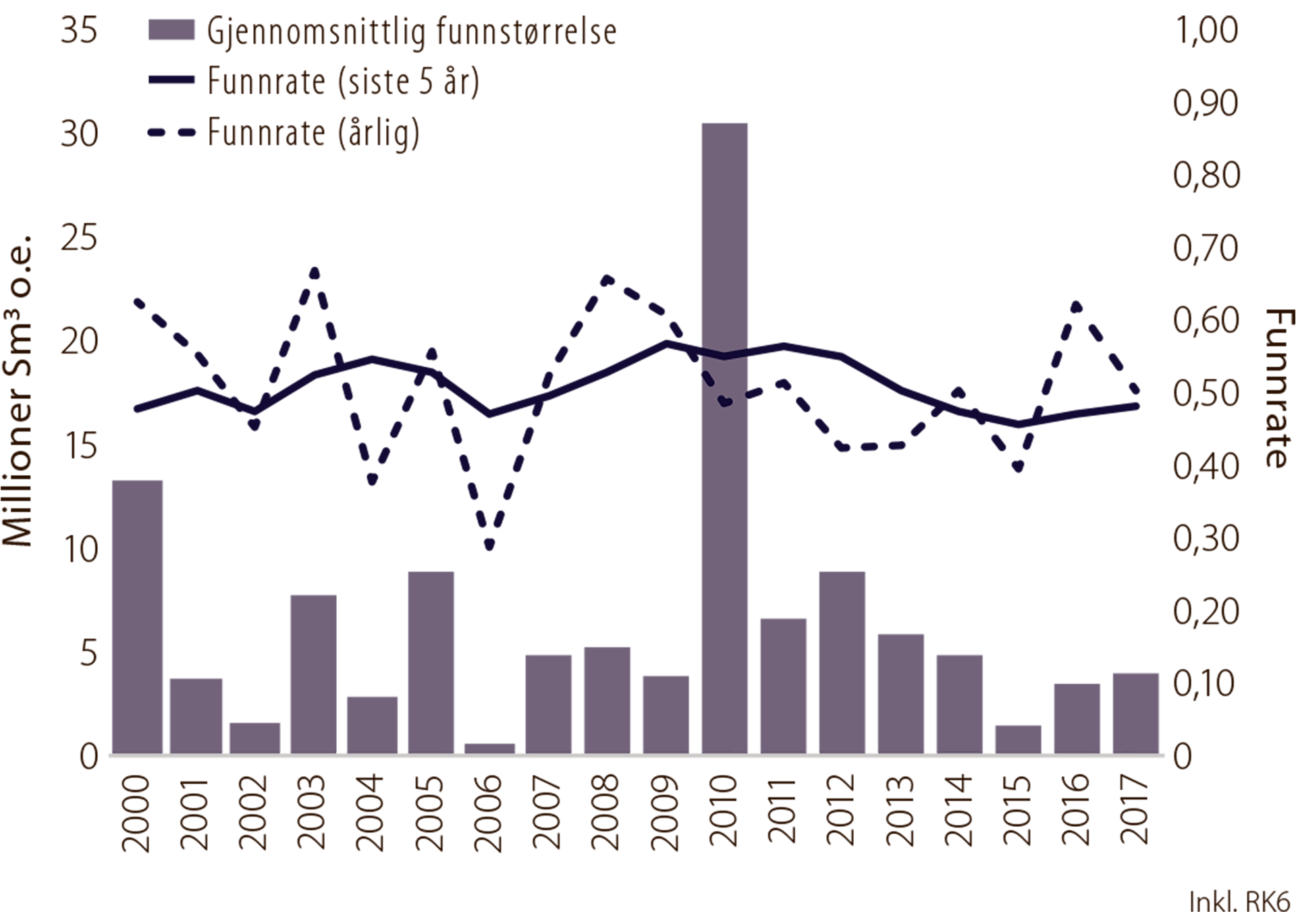

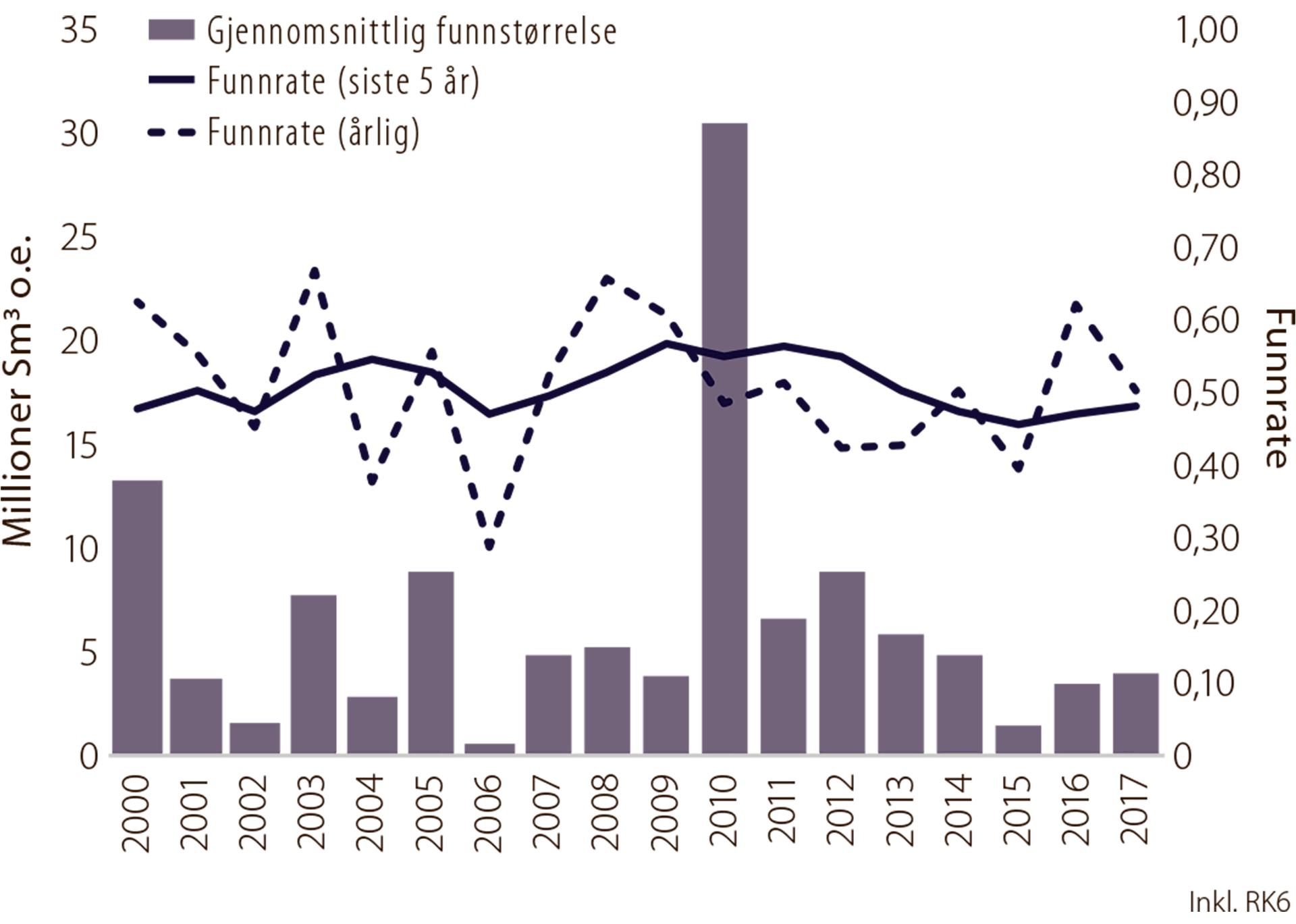

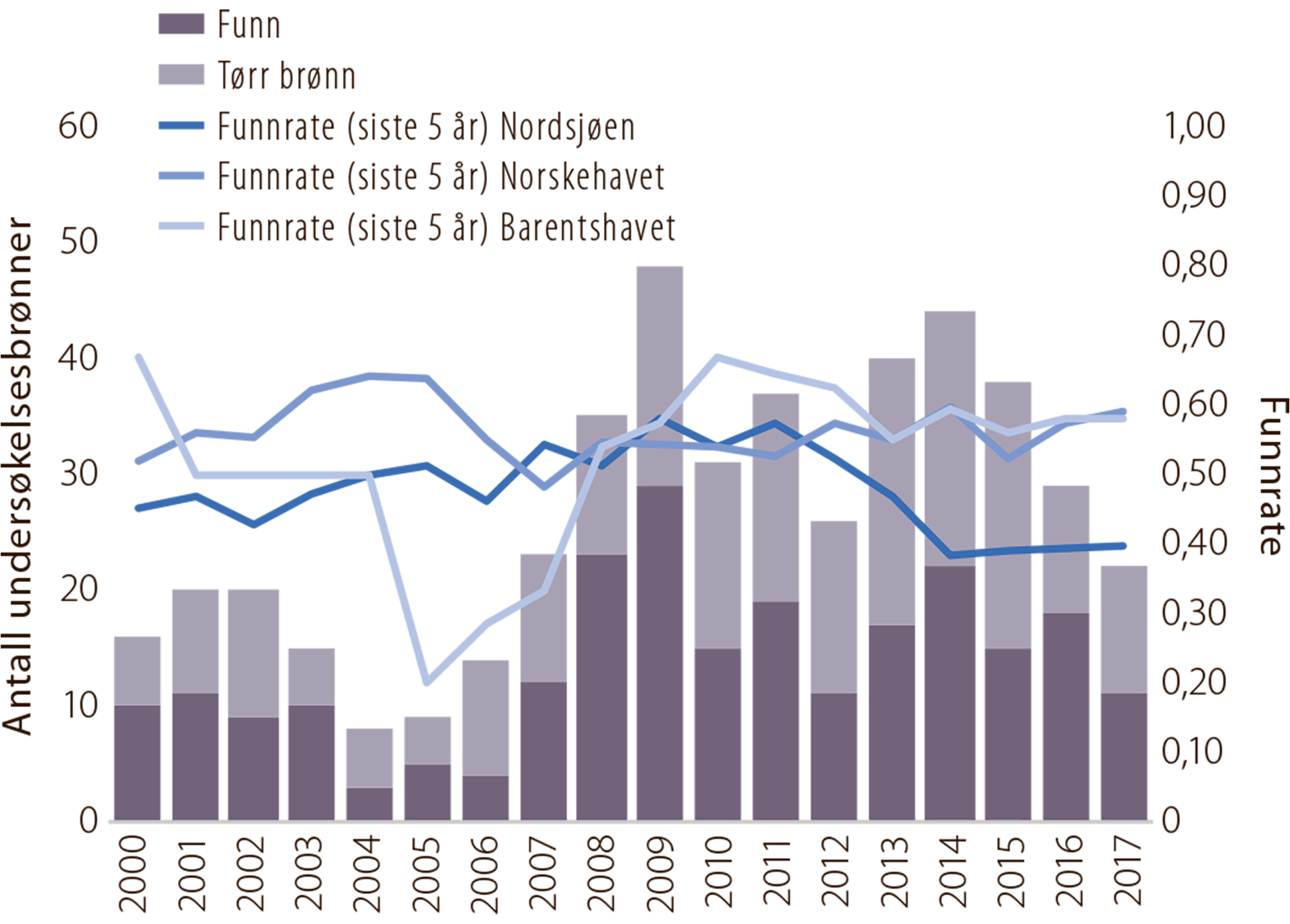

Den gjennomsnittlige tekniske funnraten (antall funn i forhold til antall undersøkelsesbrønner) varierer over tid og mellom de ulike havområdene (figur 2.16, og 2.17). I gjennomsnitt har den ligget rundt 50 prosent de siste årene (se kapittel 6).

Figur 2.16

Teknisk funnrate og gjennomsnittlig funnstørrelse

Figur 2.17

Tekniske funnrater og antall undersøkelsesbrønner per havområde

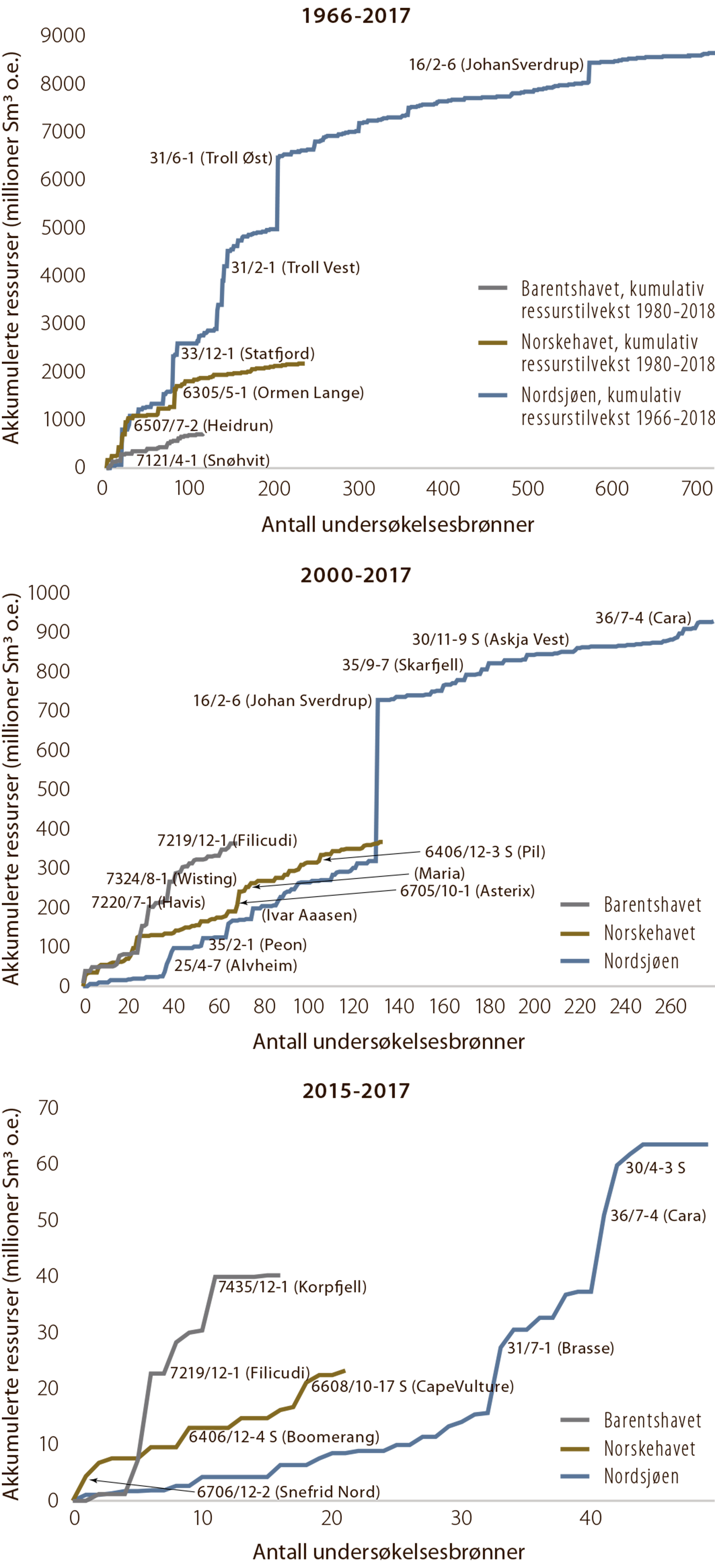

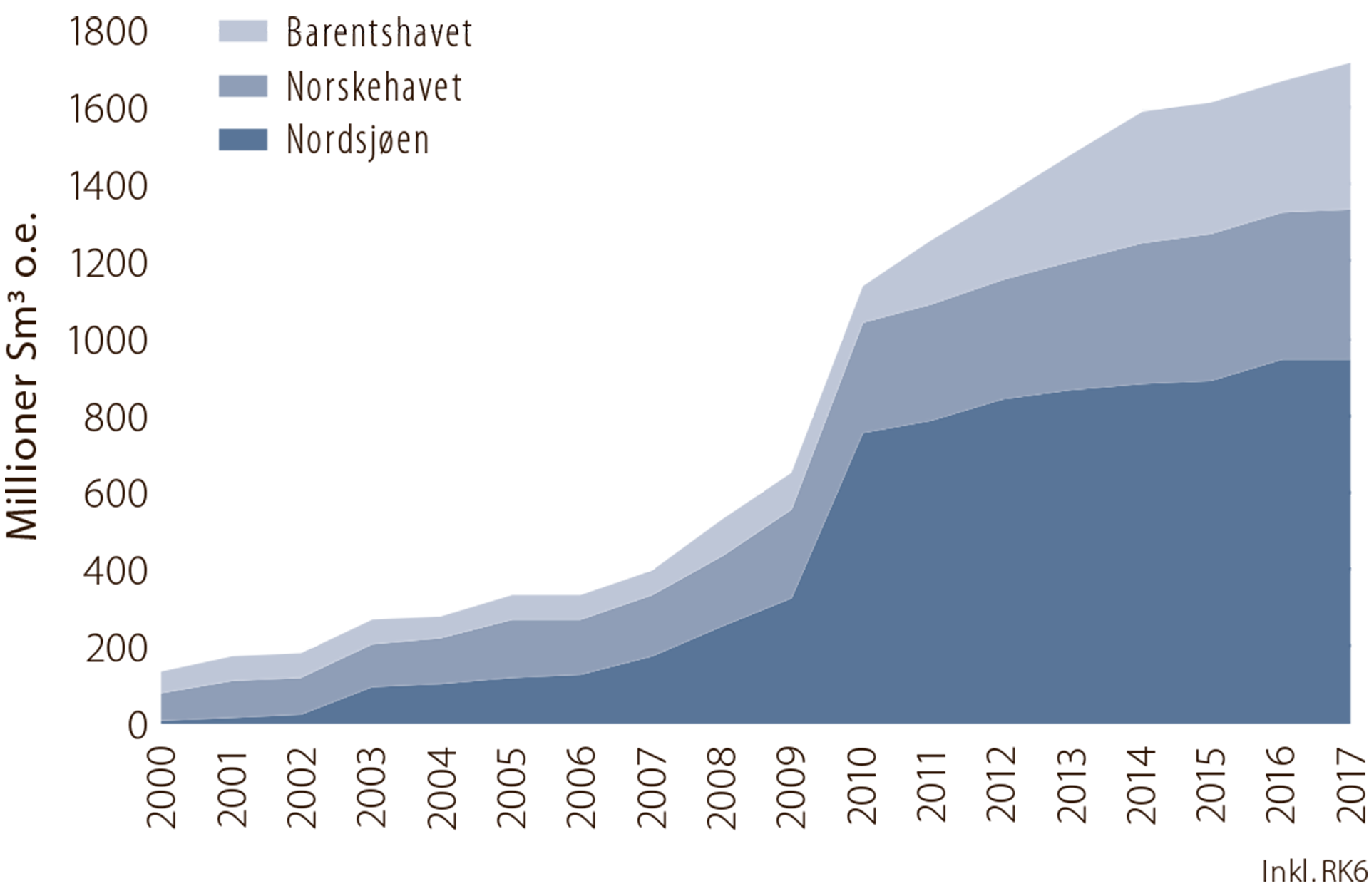

AKKUMULERT RESSURSTILVEKST FORDELT PÅ HAVOMRÅDE

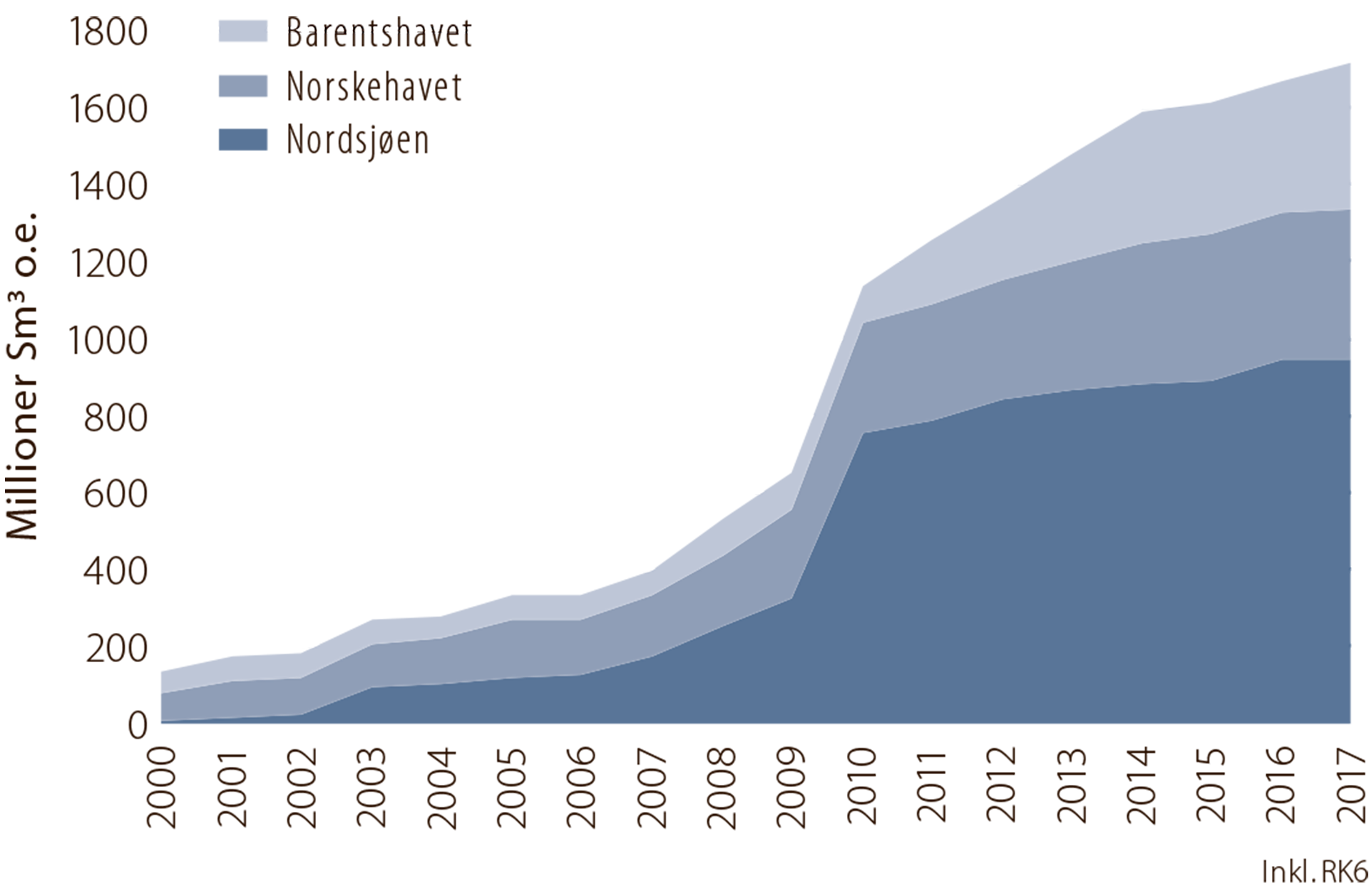

De siste 18 årene har samlet ressurstilvekst fra Norskehavet og Barentshavet vært noe mindre enn fra Nordsjøen (figur 2.18). I perioden 2000 til 2017 er det gjort totalt 257 funn, hvorav 36 er større enn 10 millioner Sm3 o.e. Det er gjort ett virkelig stort funn i perioden, ressurstilveksten fra dette funnet (16/2-6 Johan Sverdrup) utgjør 24 prosent av den totale ressurstilveksten.6 7324/8-1 (Wisting), 7220/7- 1 (Havis) og 7220/8-1 (Skrugard) har bidratt mest til ressurstilveksten i Barentshavet. I Norskehavet er det blant andre 6507/5-3 (Ærfugl) og 6406/3-8 Maria som har bidratt. 175 av de totalt 257 funnene er under 5 millioner Sm3 o.e. Slike mindre funn utgjør 14 prosent av ressurstilveksten. Ressurstilveksten i de ulike havområdene er vist i faktaboks 2.5.

6 Ressursanslaget for Johan Sverdrup er om lag 400 millioner Sm3 o.e. Dette inkluderer fase 2 i utbyggingsprosjektet. Kilde: Equinor

Figur 2.18

Akkumulert ressurstilvekst fordelt på havområde

Figur 2.19

Antall tildelinger per areal

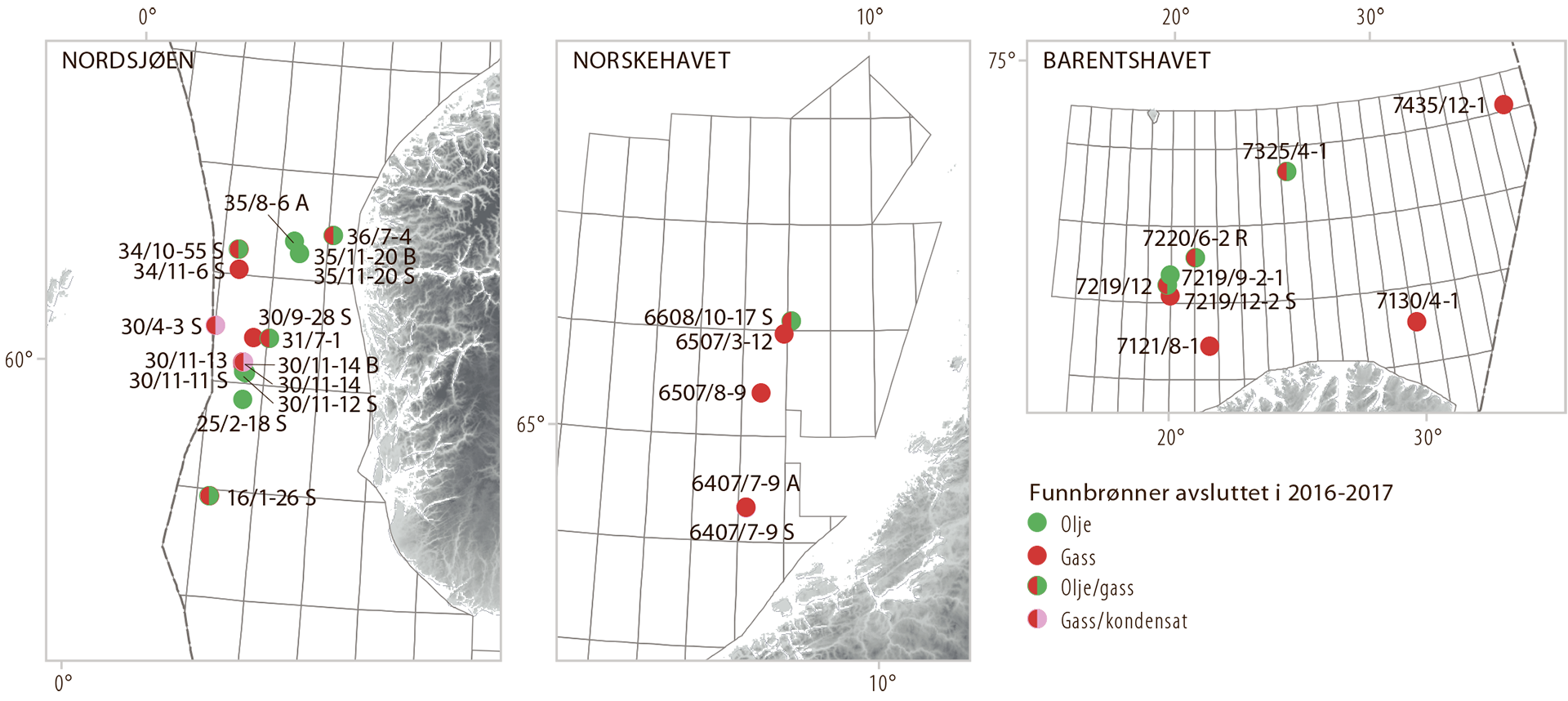

LETERESULTATER 2016-2017

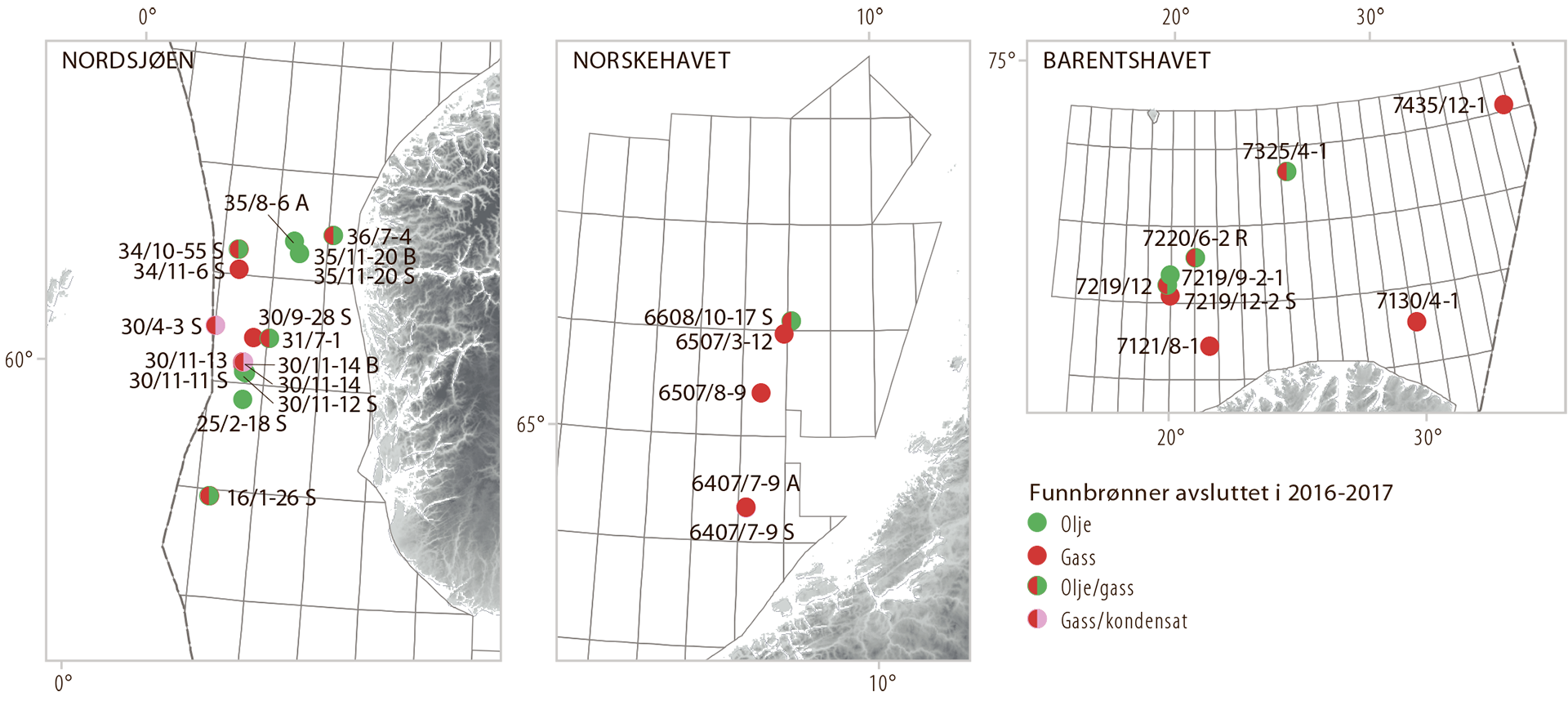

I perioden 2016 og 2017 ble det avsluttet 71 letebrønner på sokkelen. Av disse er 52 undersøkelsesbrønner. Det ble gjort 29 funn, noe som gir en funnrate på 62 prosent i 2016 og 50 prosent i 2017. De største funnene i perioden var 36/7-4 (Cara) og 31/7-1 (Brasse) i Nordsjøen og 7219/12-1 (Filicudi) og 7435/12-1 (Korpfjell) i Barentshavet. Alle funn i perioden er vist i figur 2.20, og ressurstilveksten i de ulike havområdene er vist i faktaboks 2.5.

Figur 2.20

Funn på norsk sokkel i perioden 2016 og 2017

I Nordsjøen ble det avsluttet 30 letebrønner i 2016 og 12 i 2017. 12 av disse var avgrensningsbrønner. 16 av undersøkelsesbrønnene påviste hydrokarboner.

I Norskehavet var det lav leteaktivitet i 2016 med bare 3 undersøkelsesbrønner, mens det i 2017 var en svak økning til 5 letebrønner (4 undersøkelsesbrønner). Det ble gjort 5 funn i perioden 2016-2017.

I Barentshavet ble det boret 4 letebrønner i 2016, 3 undersøkelsesbrønner og 1 avgrensningsbrønn. I 2017 tok letevirksomheten seg opp, og det ble satt ny rekord med 17 avsluttede letebrønner. 5 av brønnene var avgrensningsbrønner. Det ble gjort til sammen 7 funn i 2016 og 2017.

Det var knyttet store forventninger til Statoils brønn 7435/12-1 (Korpfjell), den aller første brønnen i Barentshavet sørøst som ble åpnet for letevirksomhet i 2013. Brønnen ble boret på Haapetdomen, en stor struktur nær delelinjen mellom Norge og Russland. Mange hadde håpet på et stort oljefunn, i stedet ble det påvist små mengder gass i brønnen. Selv om resultatet var skuffende, lå gassfunnet innenfor ODs forventede utfallsrom. Foreløpig beregning av størrelsen på funnet er mellom 8 og 11,5 millioner Sm³ o.e. Funnet er per i dag ikke lønnsomt å bygge ut, men brønnen har bidratt med viktig ny geologisk kunnskap om området.

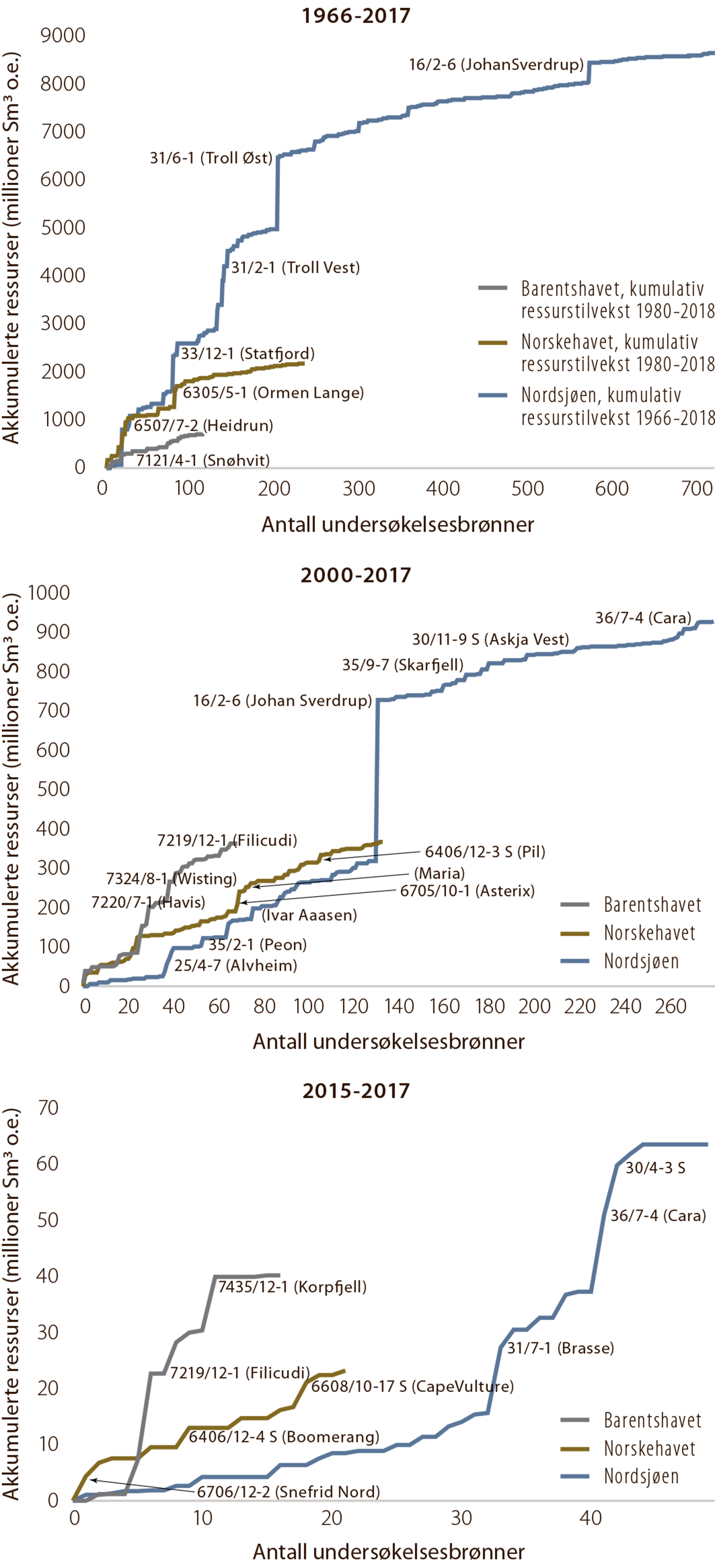

FAKTABOKS 2.5: Letekurver |

|

Letekurven fra perioden 1965 til 2017 viser at det er boret flest brønner og funnet mest ressurser i Nordsjøen. Norskehavet og Barentshavet ble åpnet for letevirksomhet i 1980. Det er boret flere brønner og funnet mer ressurser i Norskehavet enn i Barentshavet. Mellom 2000 og 2017 er det også boret flest brønner og funnet mest ressurser i Nordsjøen. I Norskehavet og Barentshavet er ressursveksten om lag den samme, men det er boret nesten dobbelt så mange brønner i Norskehavet som i Barentshavet. I perioden 2015 til 2017 har det vært flest undersøkelsesbrønner og høyest ressurstilvekst i Nordsjøen. I Barentshavet er ressurstilveksten omtrent 60 prosent av tilveksten i Nordsjøen, men det er boret færre undersøkelsesbrønner der. Ressurstilveksten var minst i Norskehavet, selv om det ble boret noen flere brønner her enn i Barentshavet. Horisontalaksen viser antall undersøkelsesbrønner i den tidsrekkefølgen de ble boret. Når det blir gjort et nytt funn, avtegnes ressursmengden som akkumulerte verdier på den vertikale aksen. Når kurven er bratt, viser den at det er funnet mye ressurser med relativt få brønner. Når kurven har svak helning, viser den at de påviste funnene er små. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}