Lønnsomhet av leting

Letevirksomheten har tilført samfunnet betydelige verdier de siste ti årene, og det har vært lønnsomt å lete i alle havområder.

OD har gjennomført en lønnsomhetsberegning for leteaktiviteten på norsk sokkel de siste ti årene. Beregningen viser at letevirksomheten er lønnsom i alle havområder, og at den har tilført samfunnet betydelige verdier. Selv svært små funn kan bli lønnsomme når de knyttes til eksisterende infrastruktur.

Letevirksomheten de siste ti årene har tilført samfunnet betydelige verdier. Dette går fram av ODs analyse, som viser den direkte økonomiske verdiskapingen fra letevirksomheten fra og med 2008 til og med 2017. Alle lønnsomhetsanalysene er før-skatt-beregninger. Lønnsomhetsberegningene inkluderer ikke de indirekte økonomiske virkningene som konsekvenser av forlenget produksjon på felt og ringvirkninger for resten av økonomien. Geologisk informasjonsverdi av letevirksomheten er heller ikke kvantifisert i denne analysen. Metodikk og forutsetninger for analysen er beskrevet i faktaboks 4.1.

Faktaboks 4.1: Metodikk og forutsetninger |

|

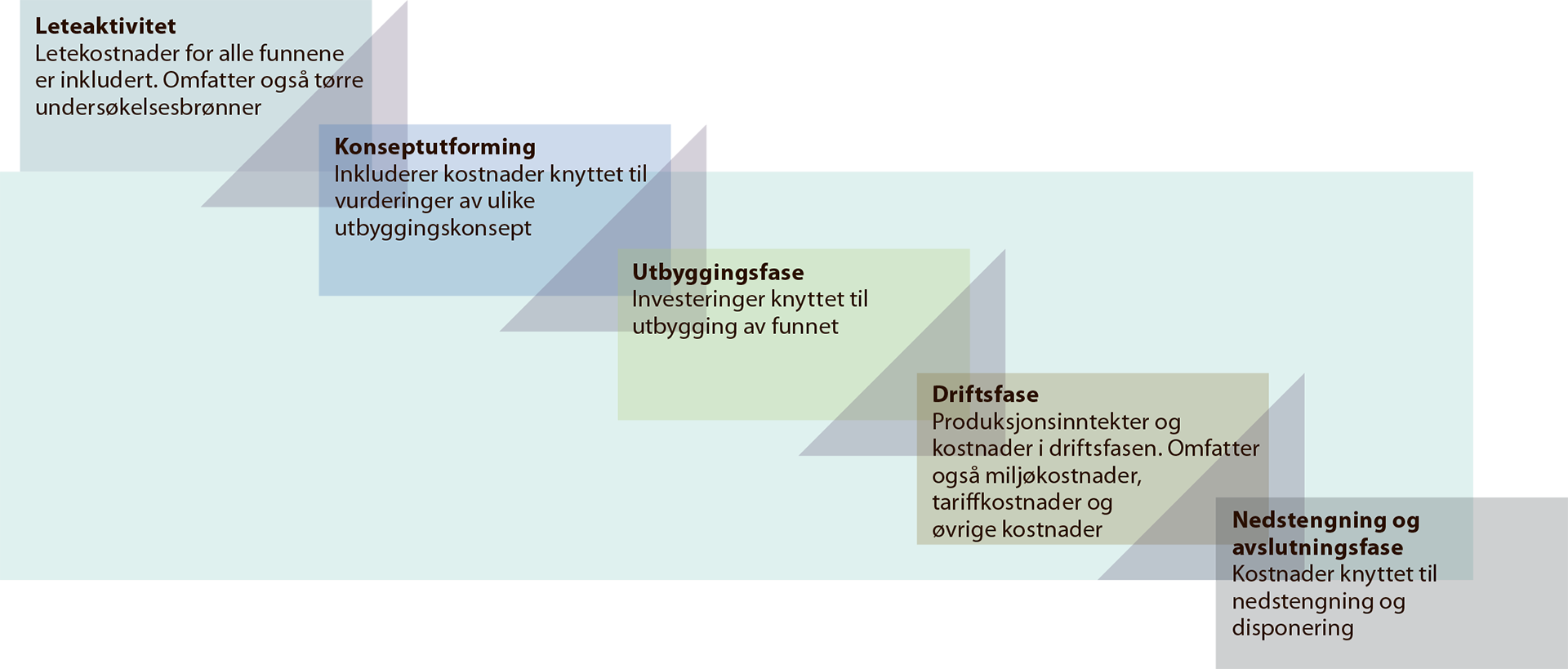

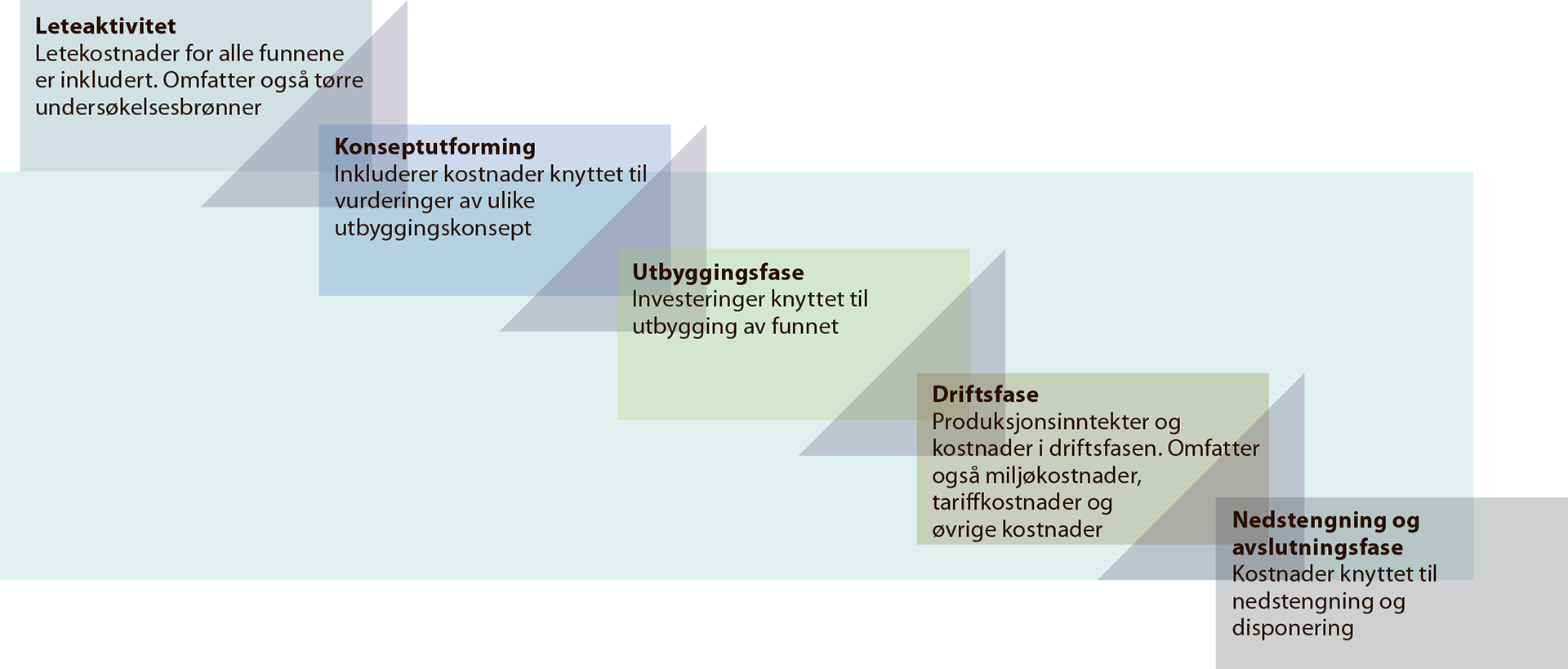

Analysen omfatter alle faser av virksomheten; fra leting til nedstengning og fjerning (figur 4.1).

Figur 4.1

|

LETEAKTIVITET OG LETEKOSTNADER I PERIODEN

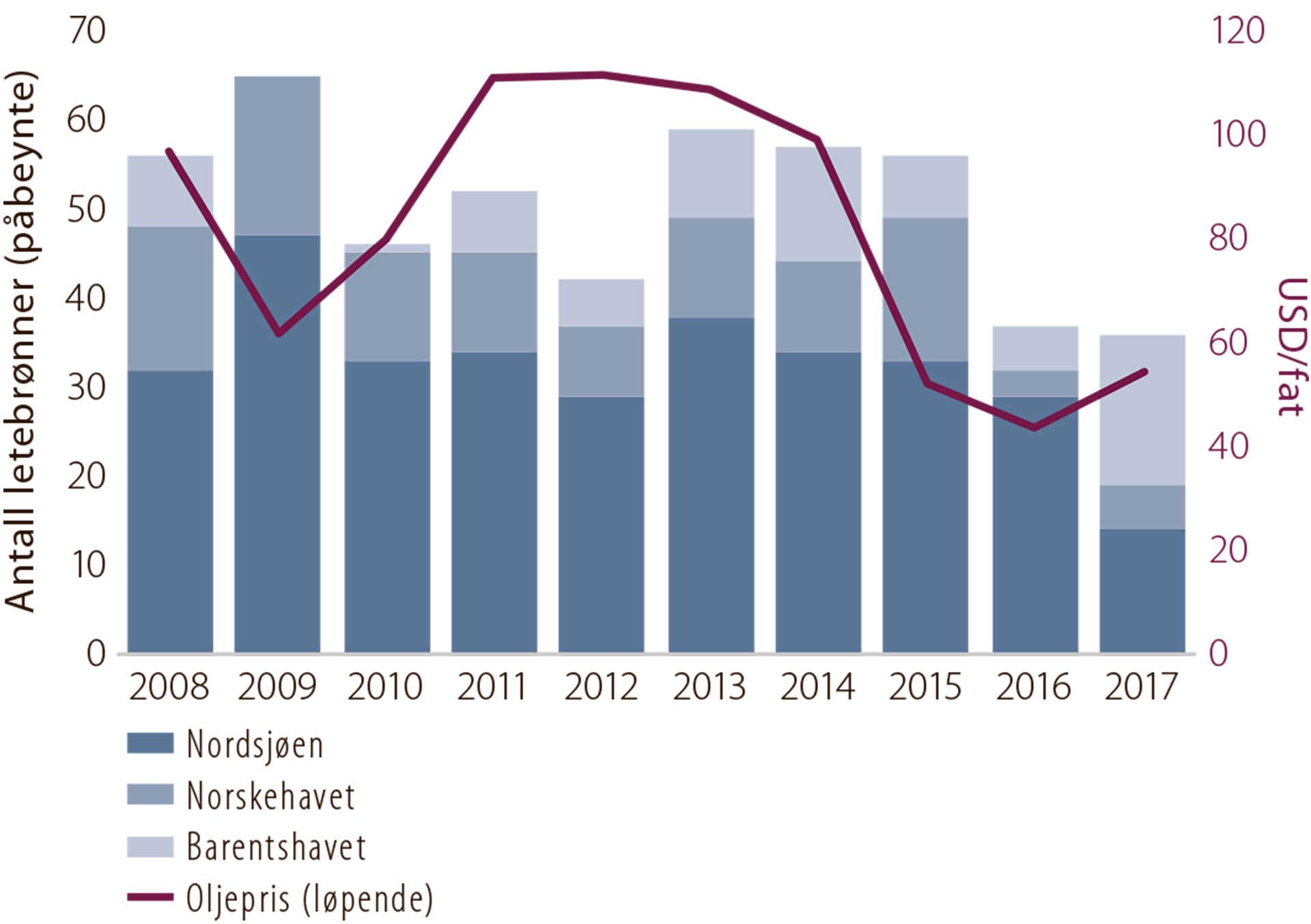

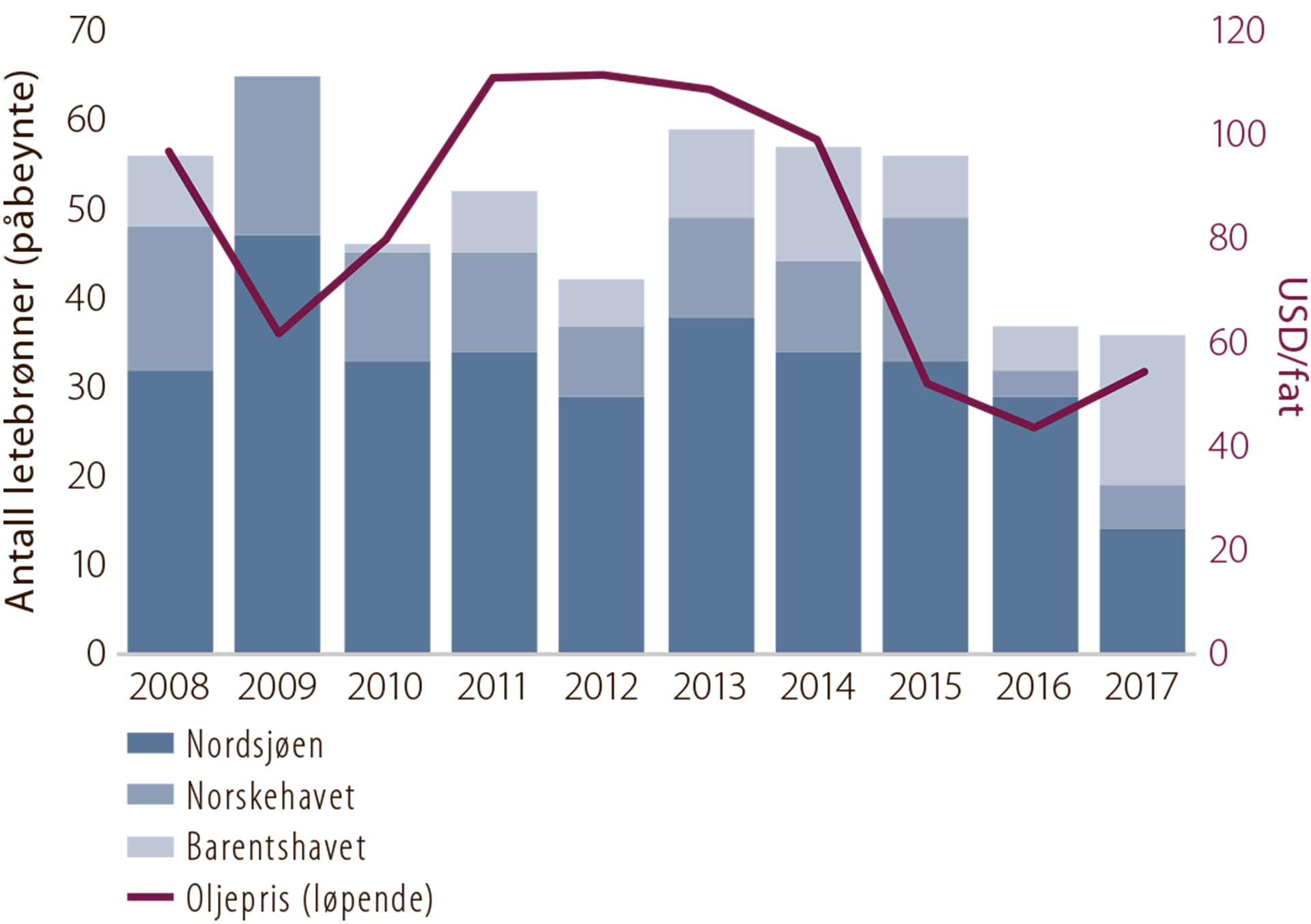

Leteaktiviteten målt i antall påbegynte letebrønner har vært høy i tiårsperioden, med et gjennomsnitt på 51 letebrønner årlig. Aktiviteten var høyest i 2009 med 65 påbegynte brønner og lavest i 2017 med 36 påbegynte brønner (figur 4.2). Det ble boret flest undersøkelsesbrønner i Nordsjøen i perioden.

Figur 4.2

Påbegynte letebrønner fordelt på havområder, 2008-2017

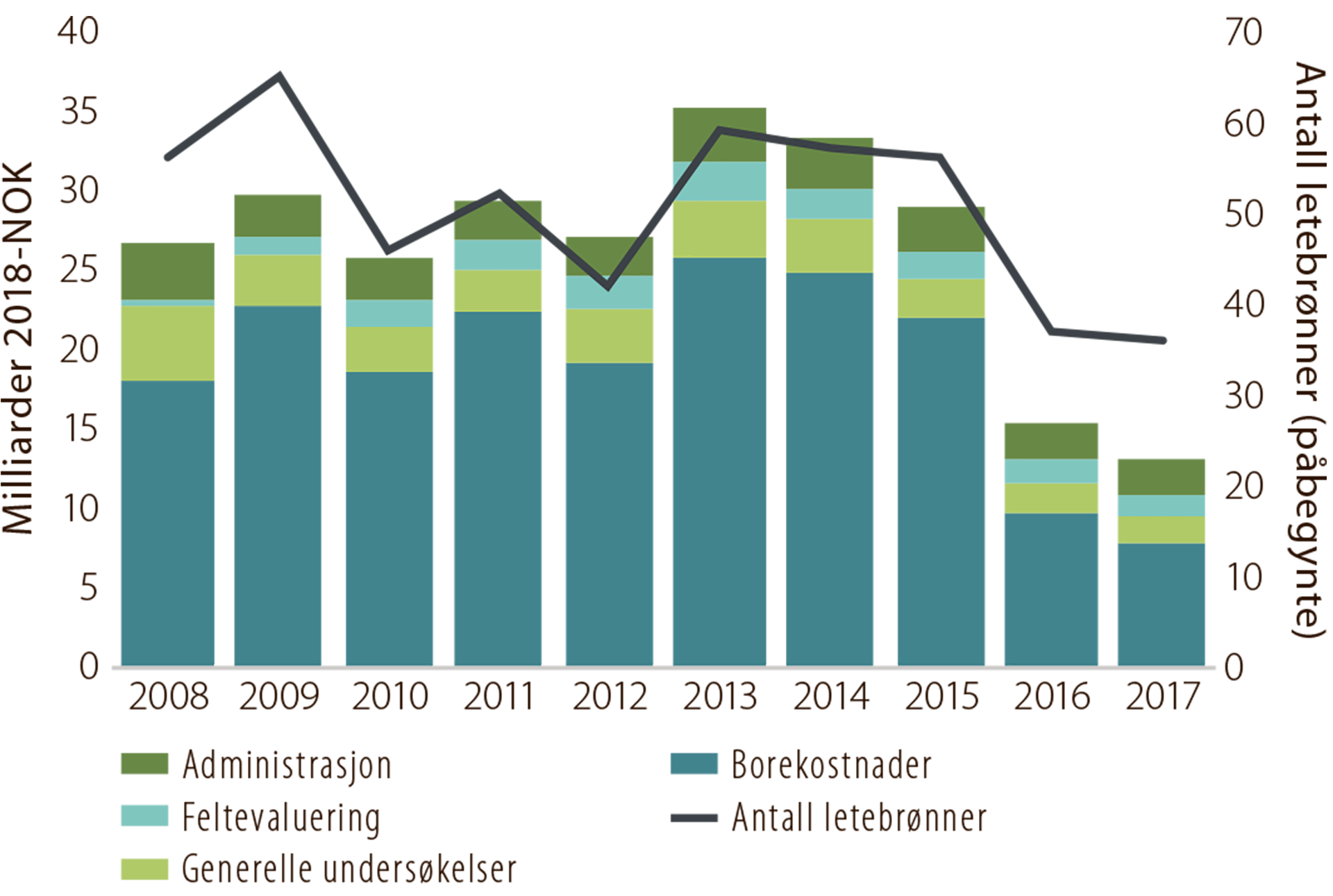

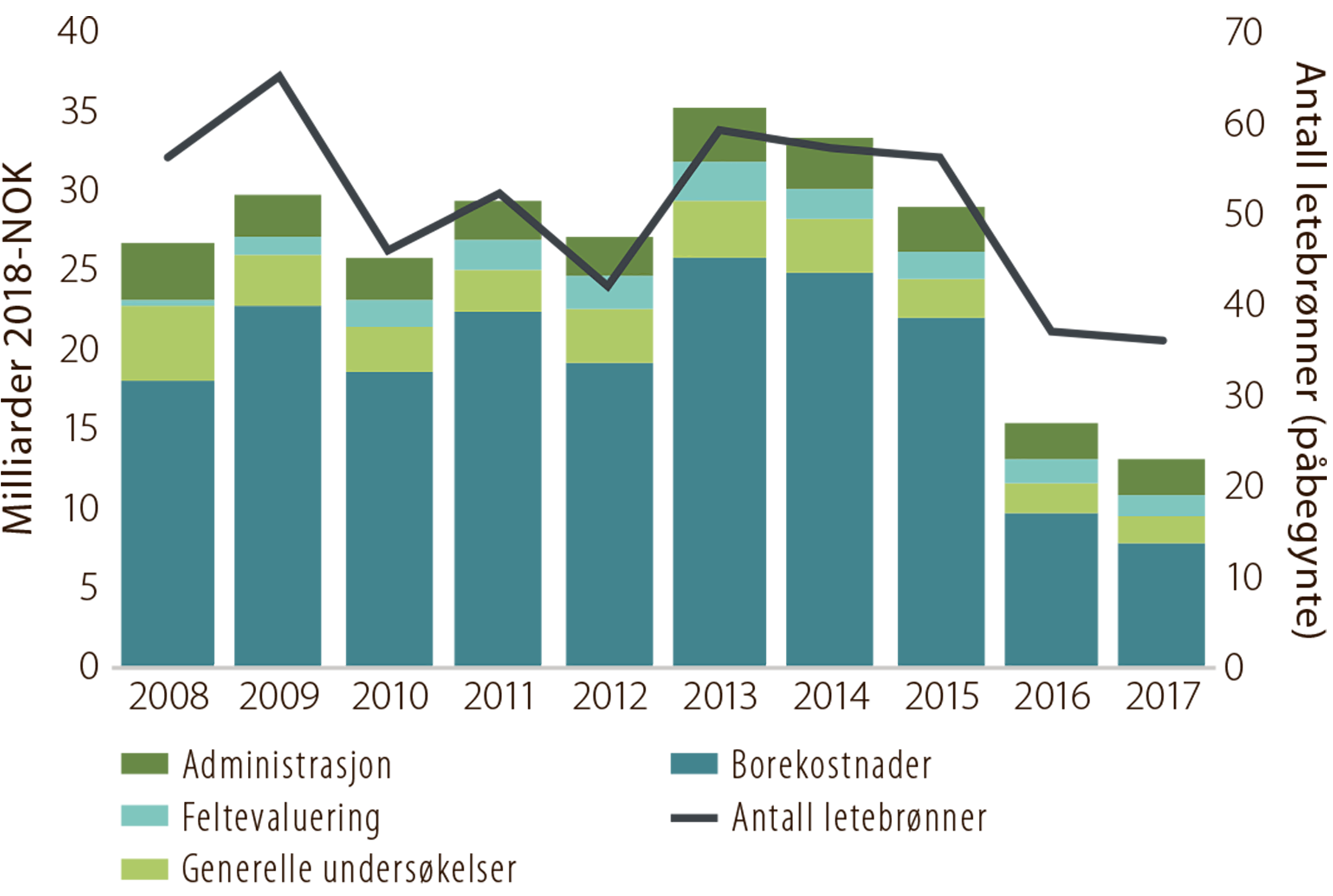

Det høye aktivitetsnivået i perioden fram til 2015 bidro, sammen med høye olje- og gasspriser, til en betydelig kostnadsvekst. Selskapene satte derfor i verk tiltak for å redusere kostnader, effektivisere driften og begrense kapitalutlegg og investeringer. Fallet i oljeprisen forsterket behovet for kostnadsreduksjoner.

Oljeprisfall og påfølgende kapitalrasjonalisering førte til et kraftig fall i leteinvesteringene fra 2016 (figur 4.3). Letekostnader er utgifter som påløper i utvinningstillatelsen fra tildeling til et eventuelt funn bygges ut, og består av kostnader til seismikk, letebrønner, feltevaluering og administrasjon. Det er borekostnadene som utgjør den viktigste enkeltfaktoren i de totale letekostnadene. Utgifter til leie av rigg er den største utgiftskomponenten.

Figur 4.3

Letekostnader og antall letebrønner, 2008-2017

Figur 4.4 viser reduksjonen i borekostnad per brønn (brønnkostnad) i perioden. Figuren viser at kostnadene per brønn er lavest i Nordsjøen og høyest i Barentshavet, selv om dette varierer noe over tid.

Figur 4.4

Gjennomsnittlige letebrønnkostnader (borekostnader per brønn)

fordelt på havområder, 2008-2017

Den viktigste årsaken til de høye borekostnadene i Barentshavet de siste tre årene er flere kompliserte brønner. Det er viktig å understreke at det er boret vesentlig flere brønner i Nordsjøen enn i Barentshavet i perioden. Det betyr at ekstremverdier gir større utslag for gjennomsnittskostnadene i Barentshavet enn i Nordsjøen.

FUNN OG RESSURSTILVEKST I PERIODEN

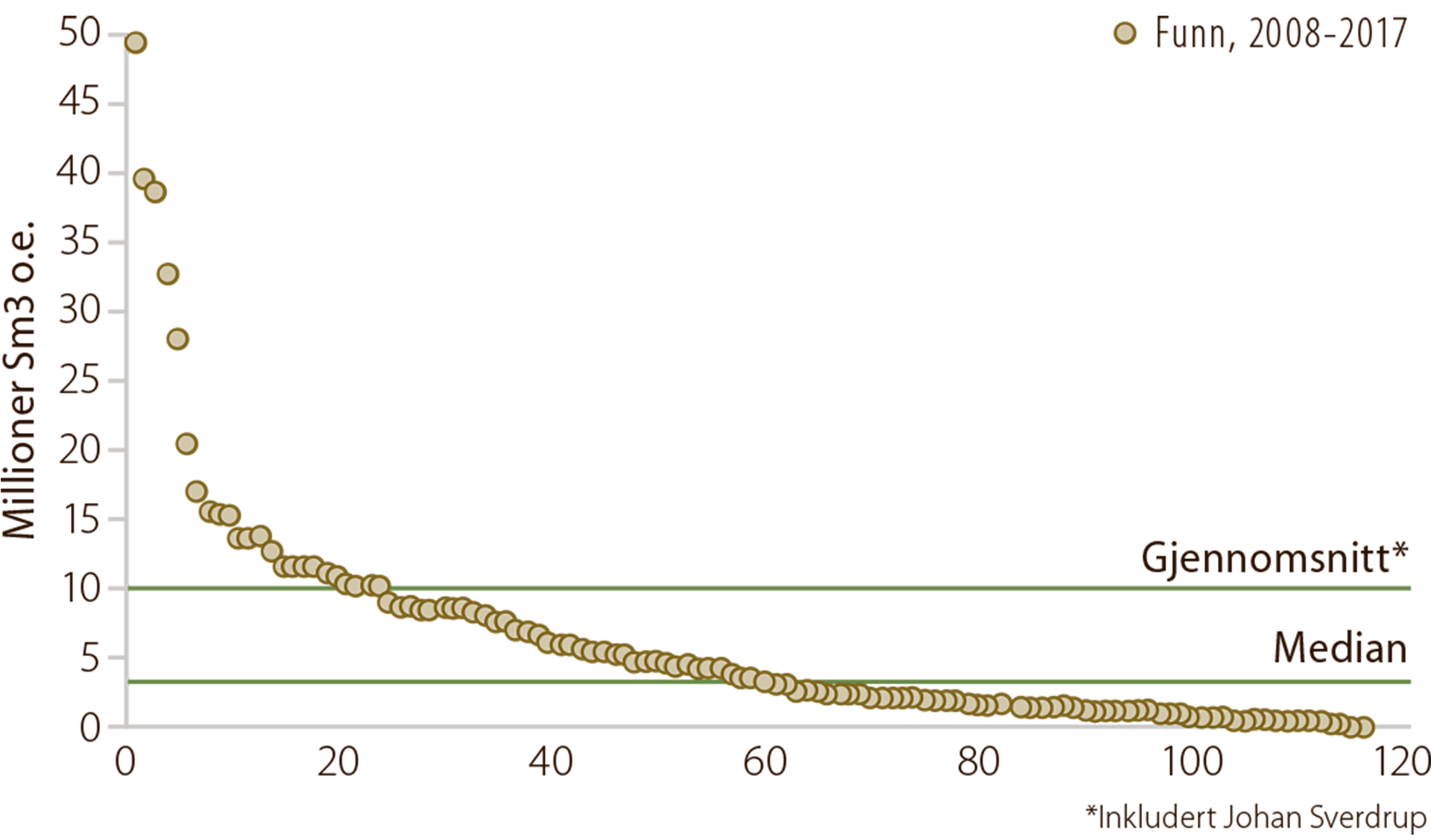

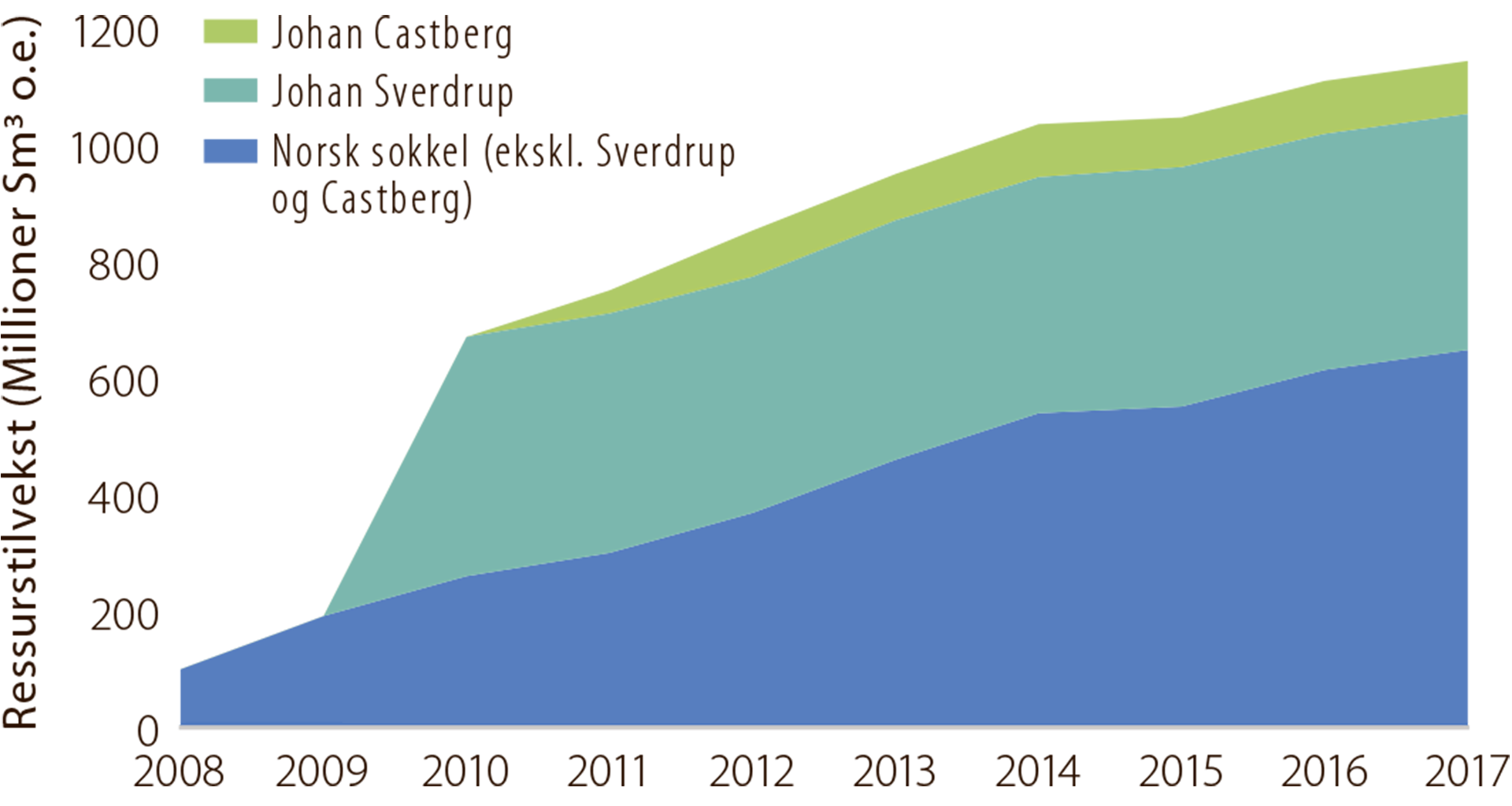

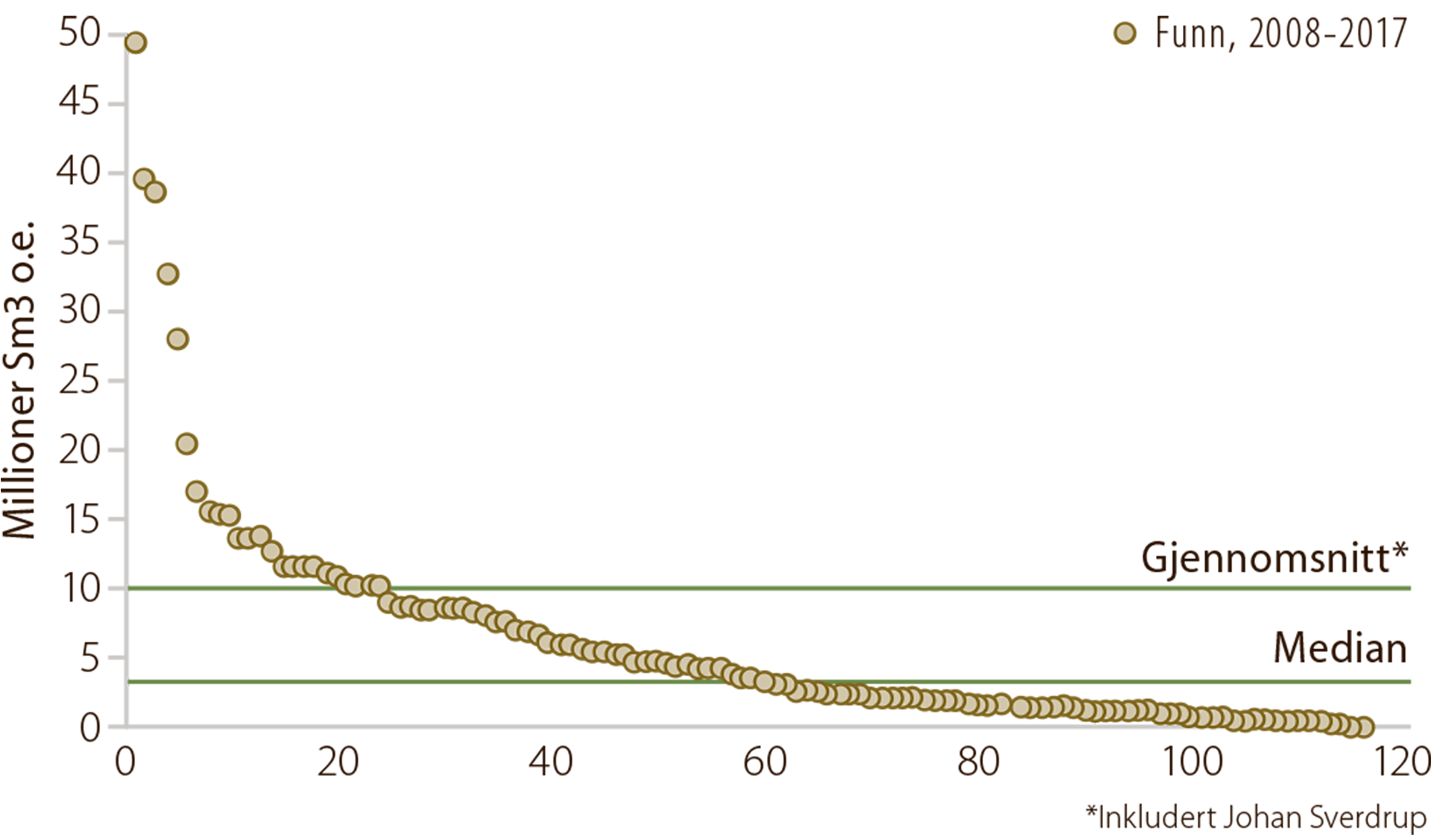

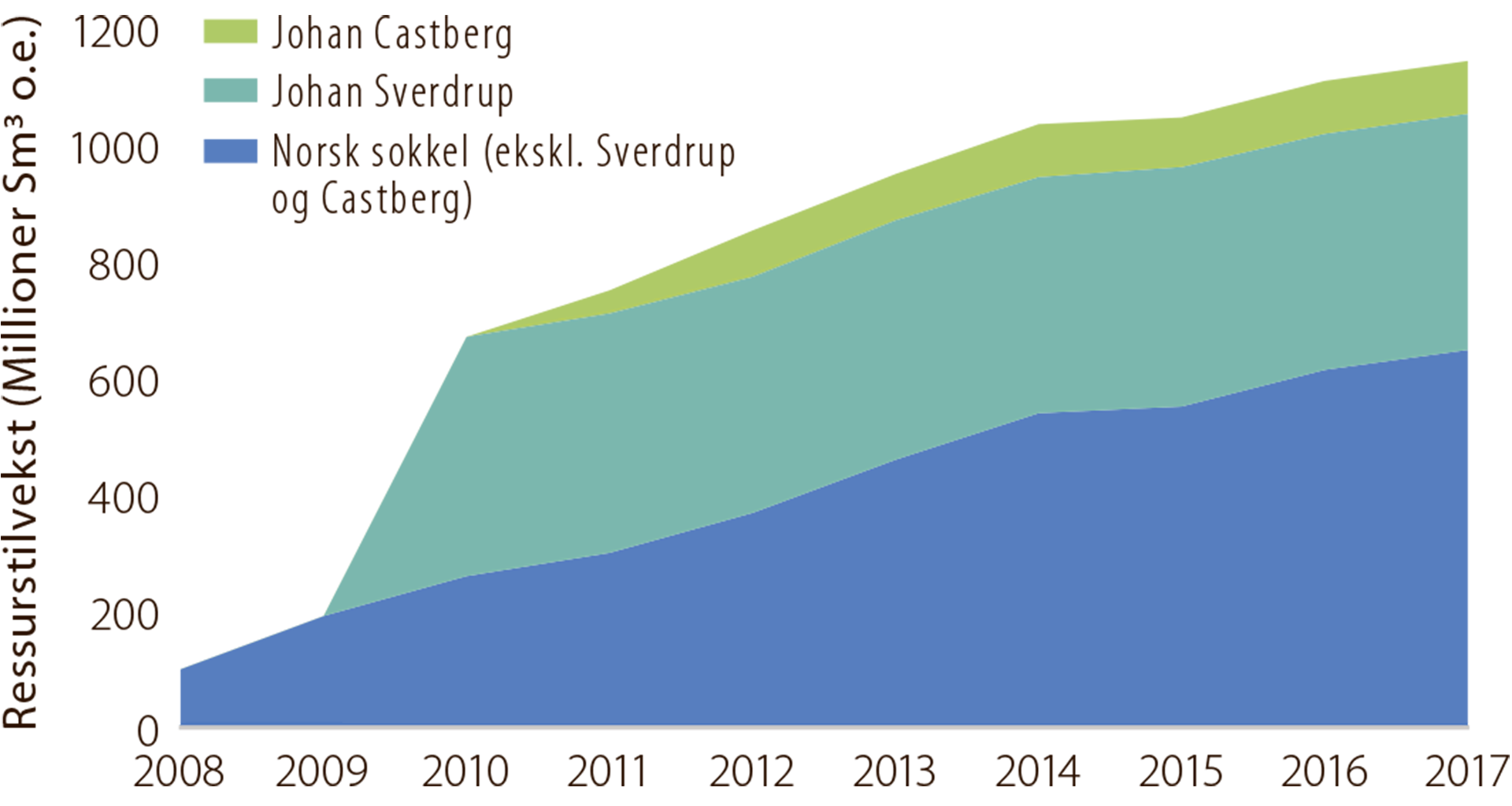

De 117 funnene som ligger til grunn for denne analysen representerer en total ressurstilvekst på om lag 1150 millioner Sm3 o.e. Funnstørrelsene varierer fra det største funnet (16/2-6 Johan Sverdrup) på om lag 400 millioner Sm3 o.e. til de minste på under 1 million Sm3 o.e.

Figur 4.5 viser størrelsen på funnene i analysen. Gjennomsnittlig funnstørrelse (inkludert 16/2-6 Johan Sverdrup) er om lag 10 millioner Sm3 o.e., og medianstørrelse er i underkant av 4 millioner Sm3 o.e. At gjennomsnittlig funnstørrelse er vesentlig større enn medianen, forteller at de største funnene er vesentlig større enn den typiske funnstørrelsen. Det vil si at de største funnene utgjør en stor andel av ressurstilveksten, noe som kommer tydelig fram i figur 4.6.

Figur 4.5

Funnstørrelse per funn, 2008-2017. Johan Sverdrup- funnet på om lag 400 millioner Sm3 o.e. ligger utenfor figuren.

Figur 4.6

Ressurstilvekst på norsk sokkel i analyseperioden fra 2008 til 2017

VERDISKAPING I PERIODEN

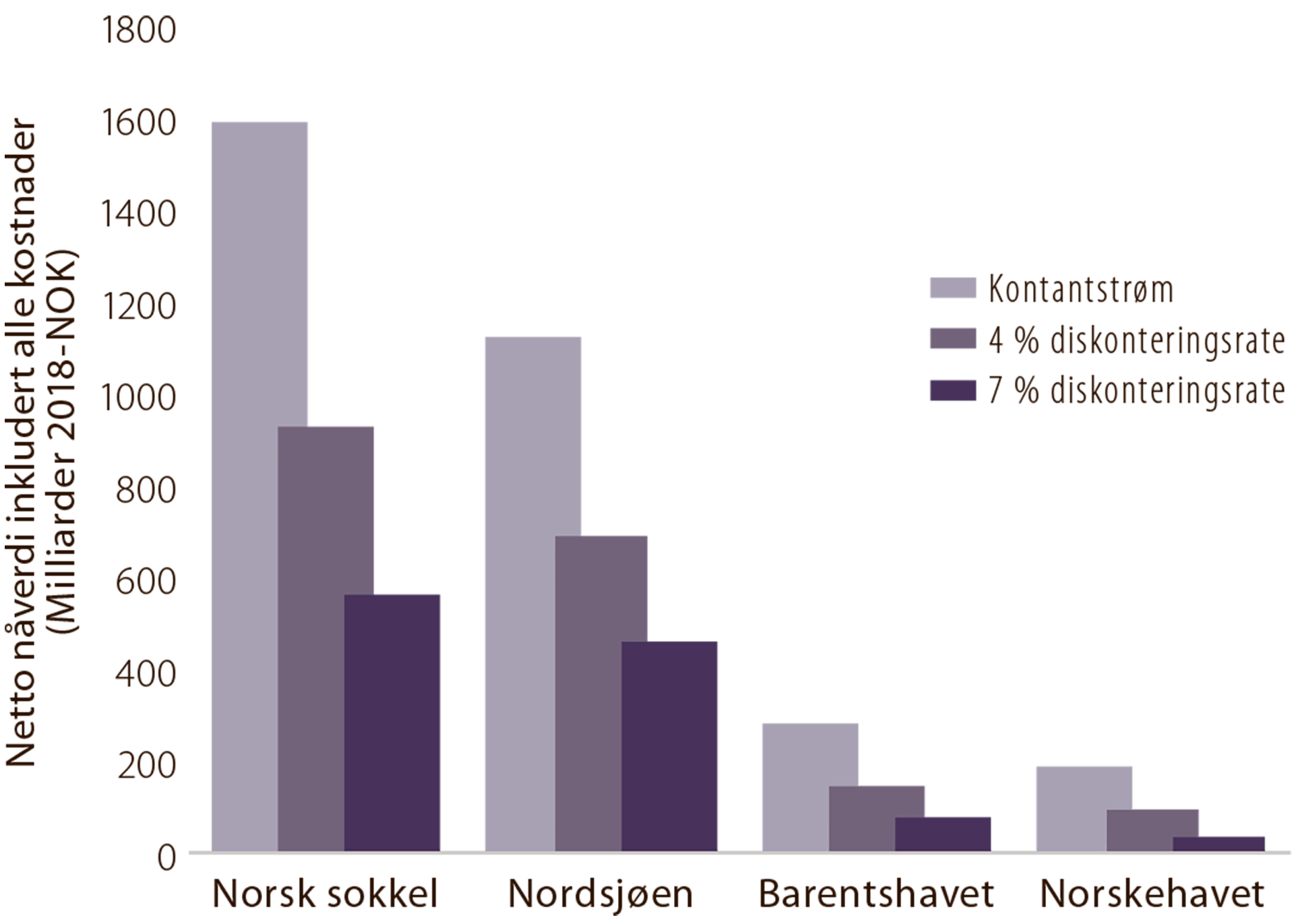

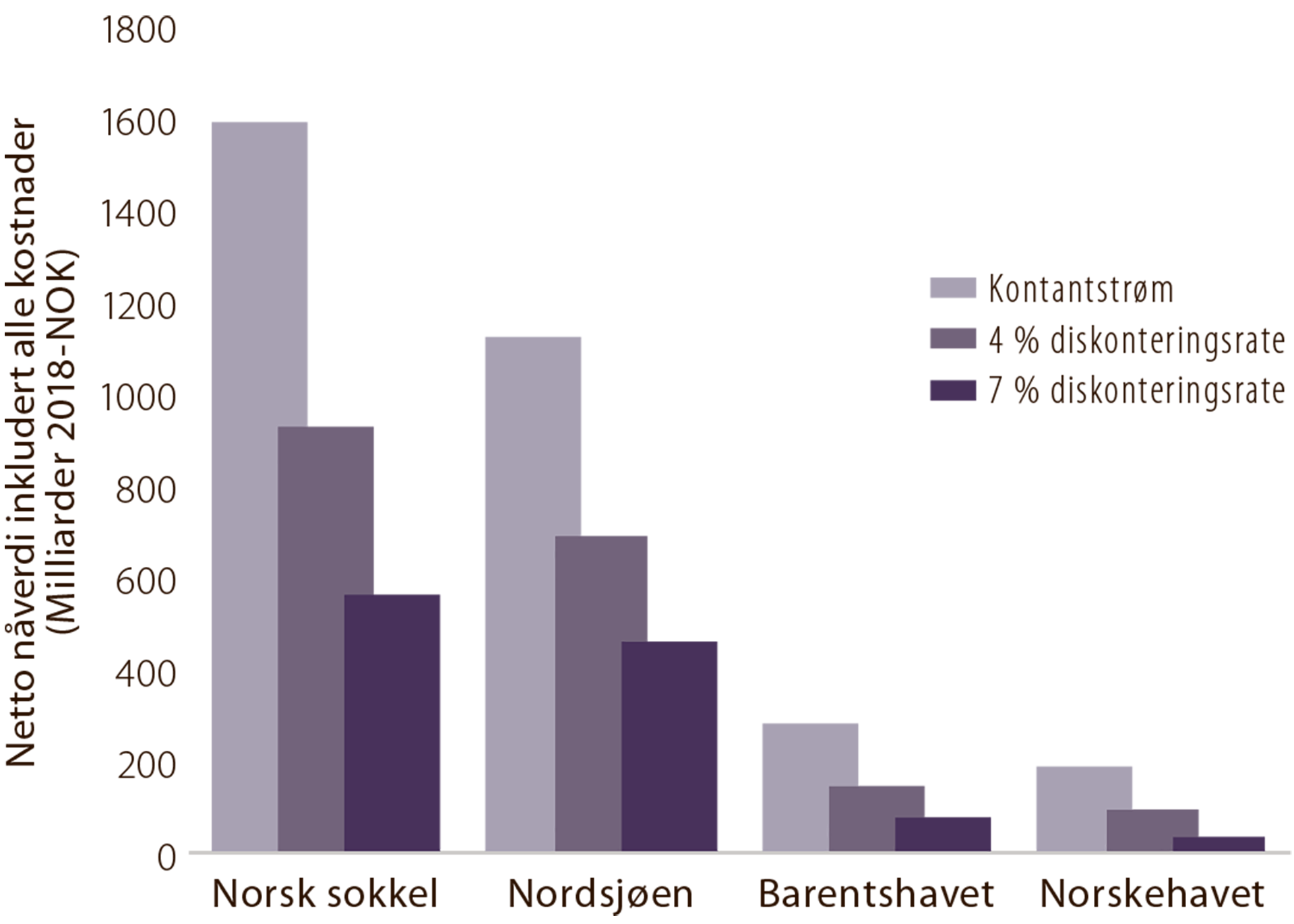

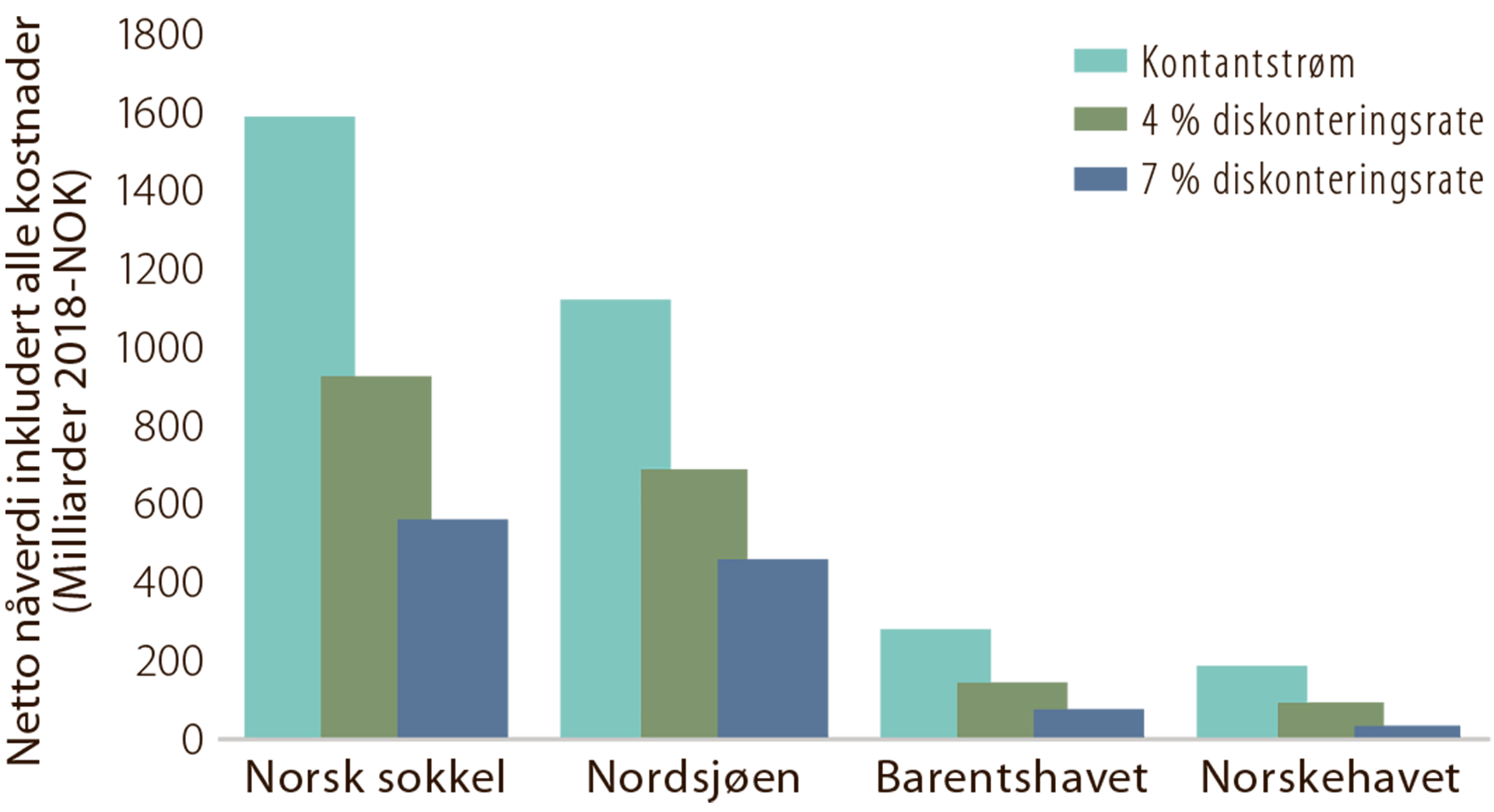

Lønnsomhet av leting er beregnet med diskonteringsrate på fire og sju prosent. Netto nåverdi er om lag 930 milliarder kroner med 4 prosent diskonteringsrate og om lag 560 milliarder kroner med 7 prosent diskonteringsrate. Samlet netto kontantstrøm er anslått til nærmere 1600 milliarder kroner. Anslagene viser at letevirksomheten har vært lønnsom i alle havområdene (figur 4.7).

Figur 4.7

Netto nåverdi av leting i perioden 2008 til 2017 med ulike diskonteringsrater

VERDISKAPING FRA DE ULIKE HAVOMRÅDENE

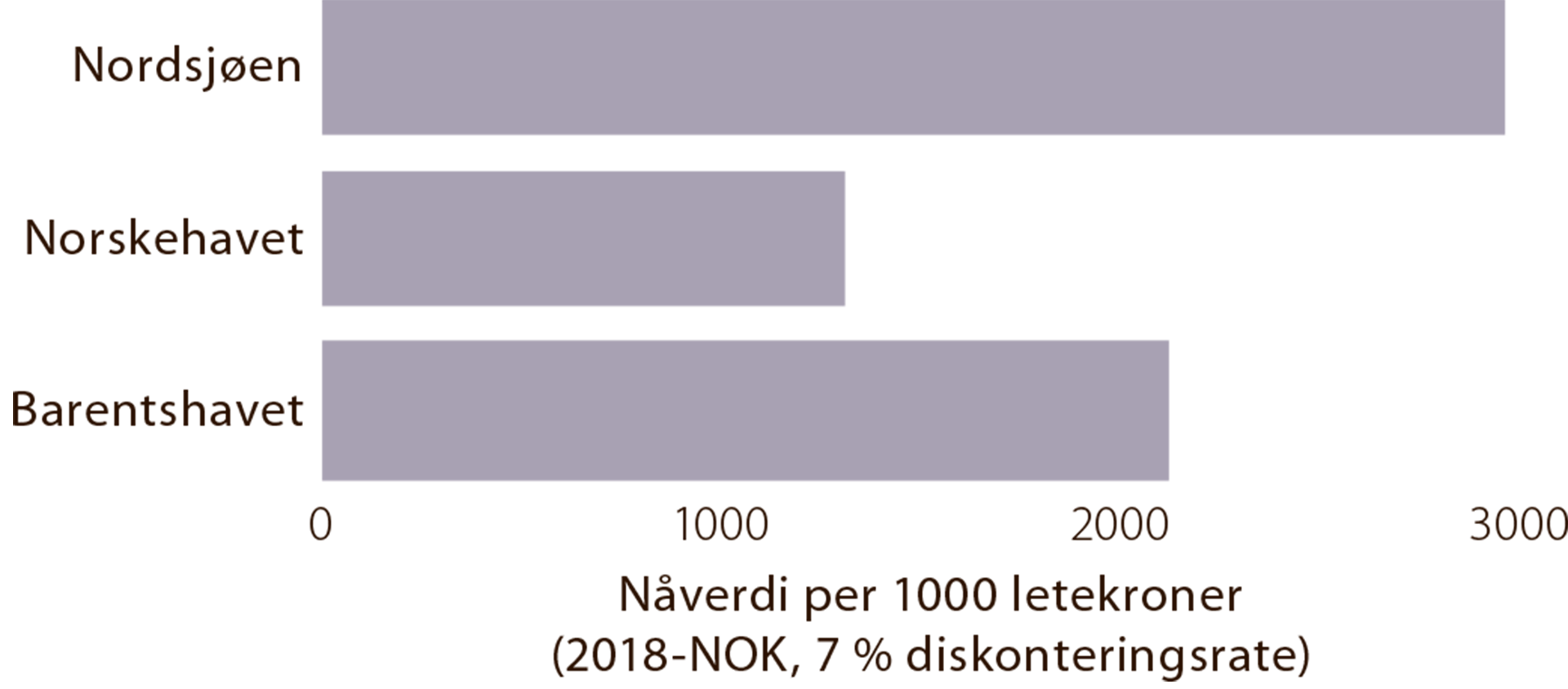

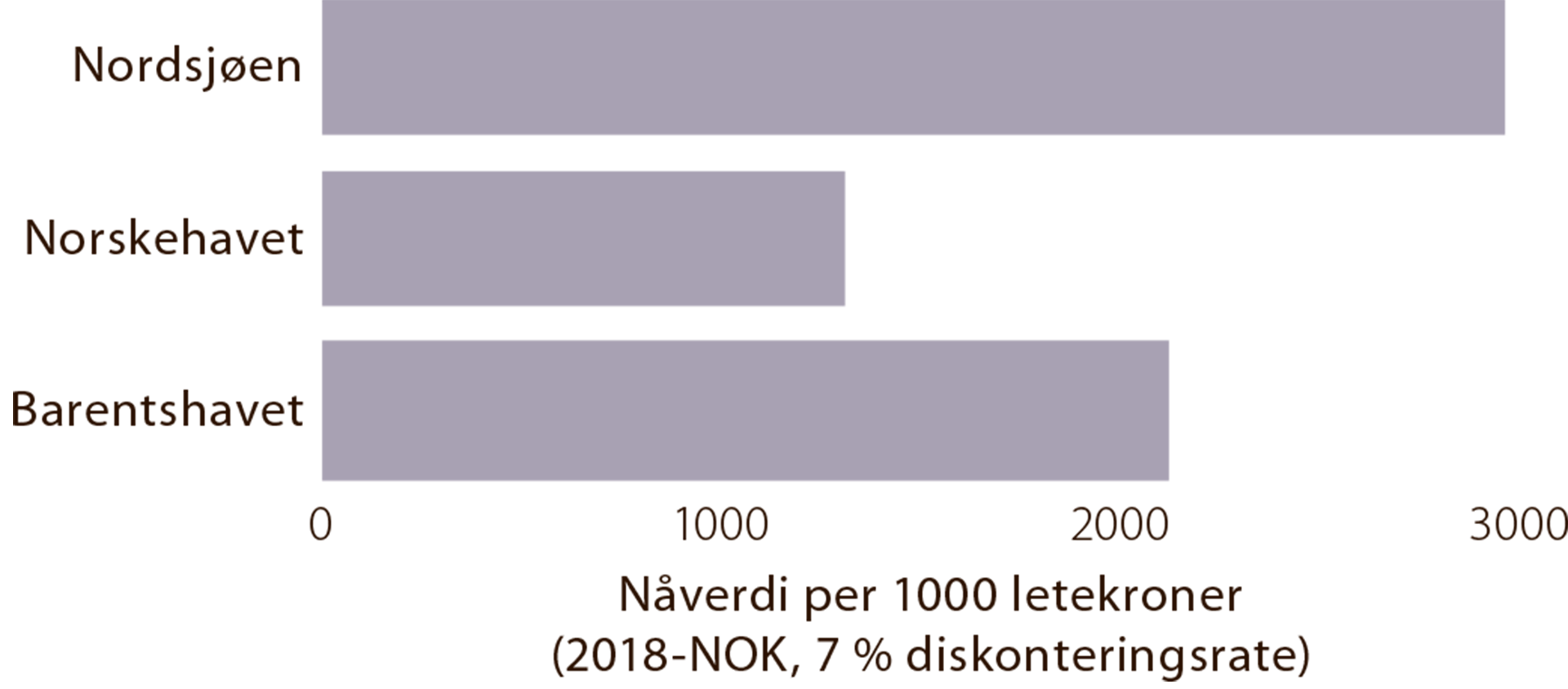

Figur 4.8 viser at nåverdien per letekrone er høyest i Nordsjøen. 1000 letekroner som investeres i Nordsjøen gir nærmere 3000 kroner tilbake. Leteaktiviteten i Barentshavet gir 2100 kroner og i Norskehavet 1300 kroner per investerte 1000 kroner. Dette er verdier utover 7 prosent avkastning.

Figur 4.8

Nåverdi (7 prosent diskonteringsrate) per 1000 letekroner

Faktaboks 4.2: 25/1-11 R Skogul |

|

Figur 4.9

|

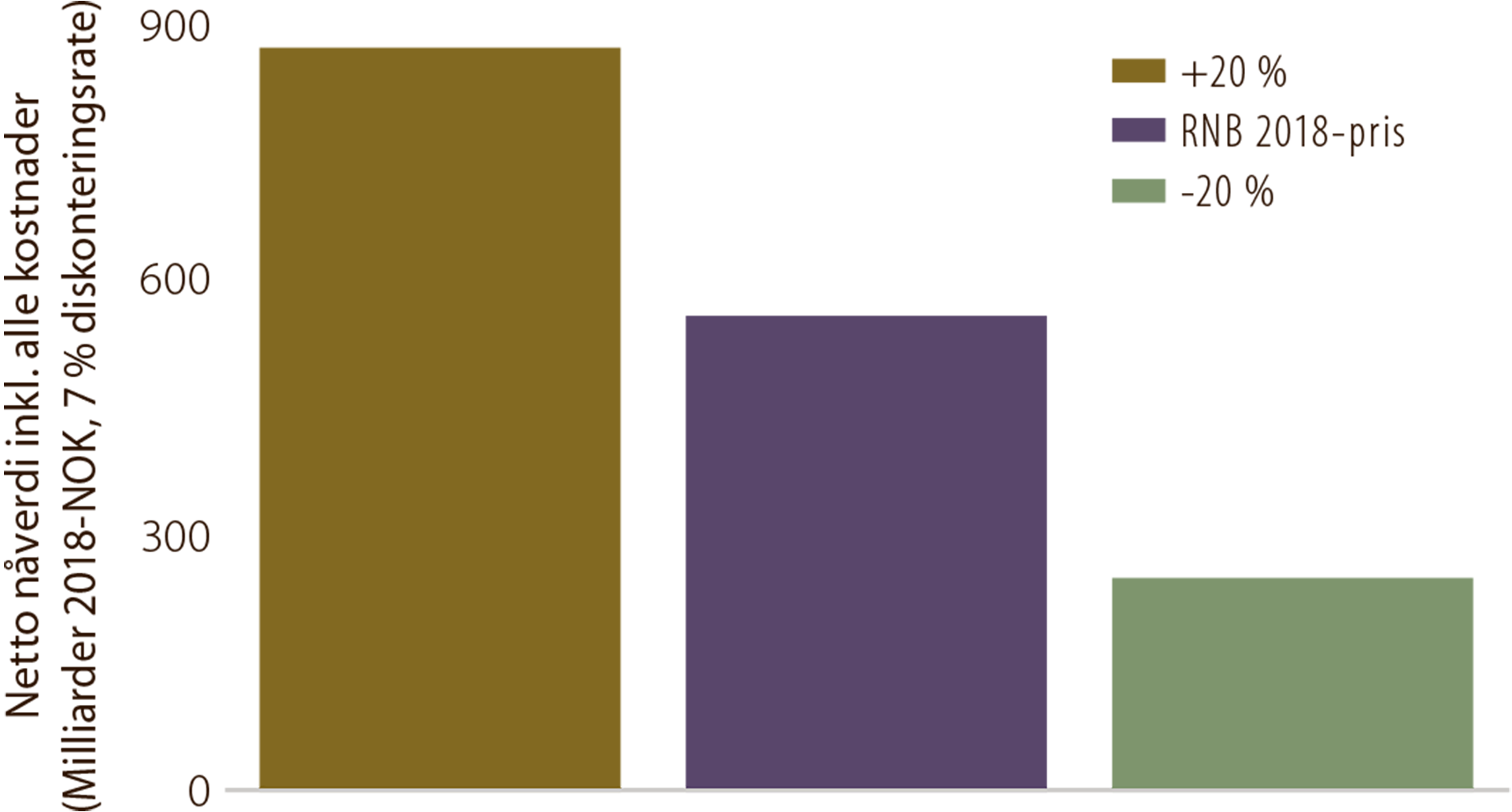

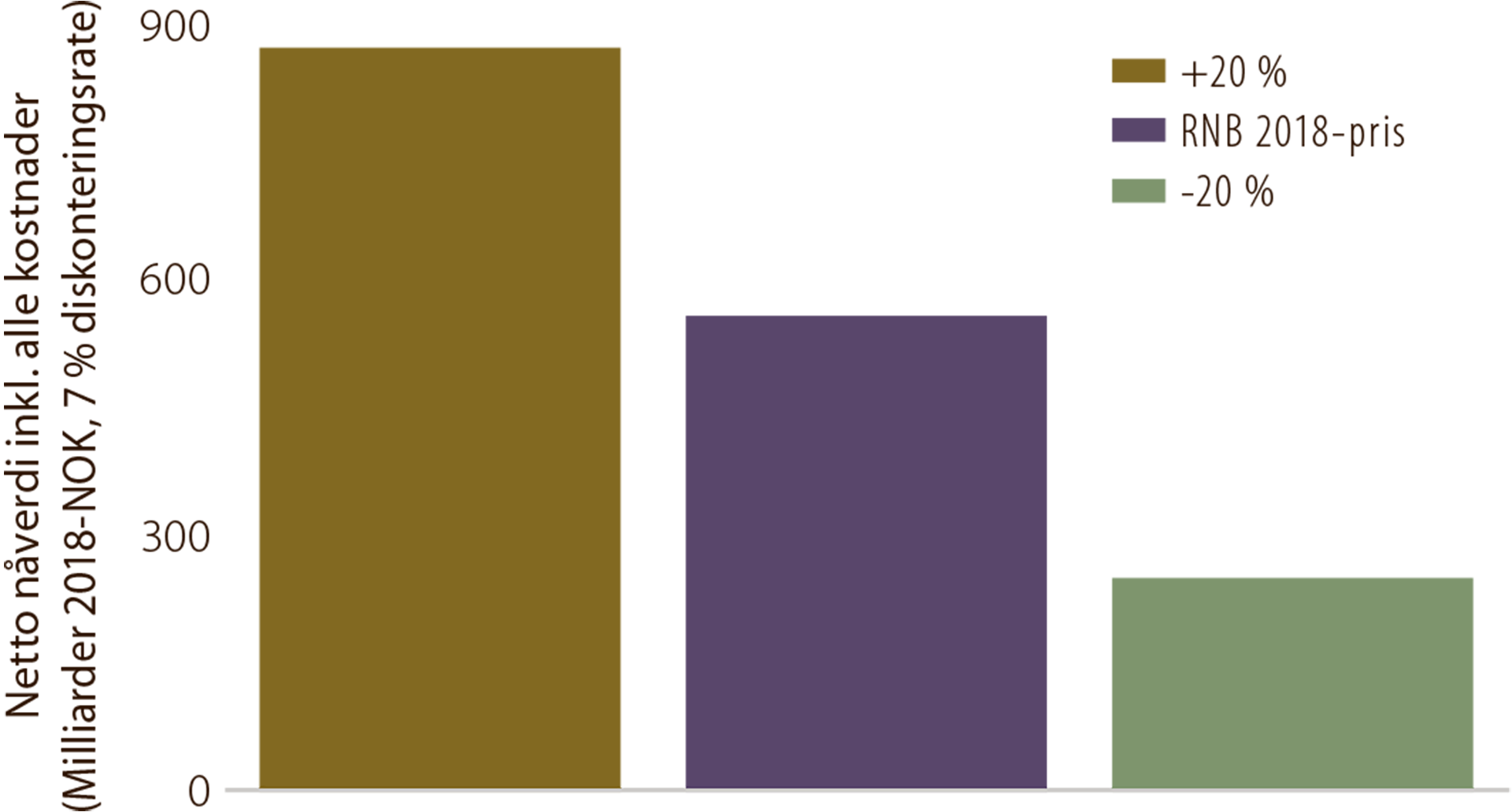

SENSITIVITETSANALYSE OD

har gjort sensitivitetsanalyser av lønnsomheten med endringer i olje- og gasspriser. En 20 prosent økning i olje- og gasspriser vil gi nærmere 900 milliarder kroner i netto nåverdi med 7 prosent diskonteringsrate. En 20 prosent nedgang vil gi om lag 250 milliarder kroner i netto nåverdi (figur 4.10). Kostnadsnivået er det samme i beregningene.

Lønnsomhetsanalysen er også testet for en tilsvarende økning i driftskostnader, som også inkluderer miljøkostnader. Dette vil ikke ha avgjørende innvirkning på resultatene.

Figur 4.10

Netto nåverdi av leting i perioden 2008 til 2017 med ulike priser og 7 prosent diskonteringsrate

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}