Aktørbildet i letefasen

Et stort mangfold av selskap skaper konkurranse som fremmer effektivitet og verdiskaping i letefasen.

Et stort mangfold av aktører skaper konkurranse og ulike letekonsepter som fremmer effektivitet og verdiskaping. Selv om antall aktører er noe redusert siden 2013, er mangfoldet fortsatt stort i letefasen. Gjennom en kombinasjon av erfarne og aktive store og mellomstore selskap, rendyrkede leteselskap og nyetableringer både innen leting og produksjon ligger forholdene til rette for fortsatt effektiv utforskning av ressurspotensialet på norsk sokkel.

I takt med at norsk sokkel er blitt en mer moden petroleumsprovins, har det vært viktig for myndighetene å legge til rette for et aktørbilde som sikrer effektiv utforskning, utbygging av funn og god ressursforvaltning.

Et stort mangfold av selskap skaper konkurranse som fremmer effektivitet i leteaktiviteten. Samtidig sikrer dette økt idémangfold og interesse for ulike letekonsepter, i tillegg til at ulike teknologier og arbeidsmetoder blir tatt i bruk.

UTVIKLINGEN I ANTALL AKTØRER

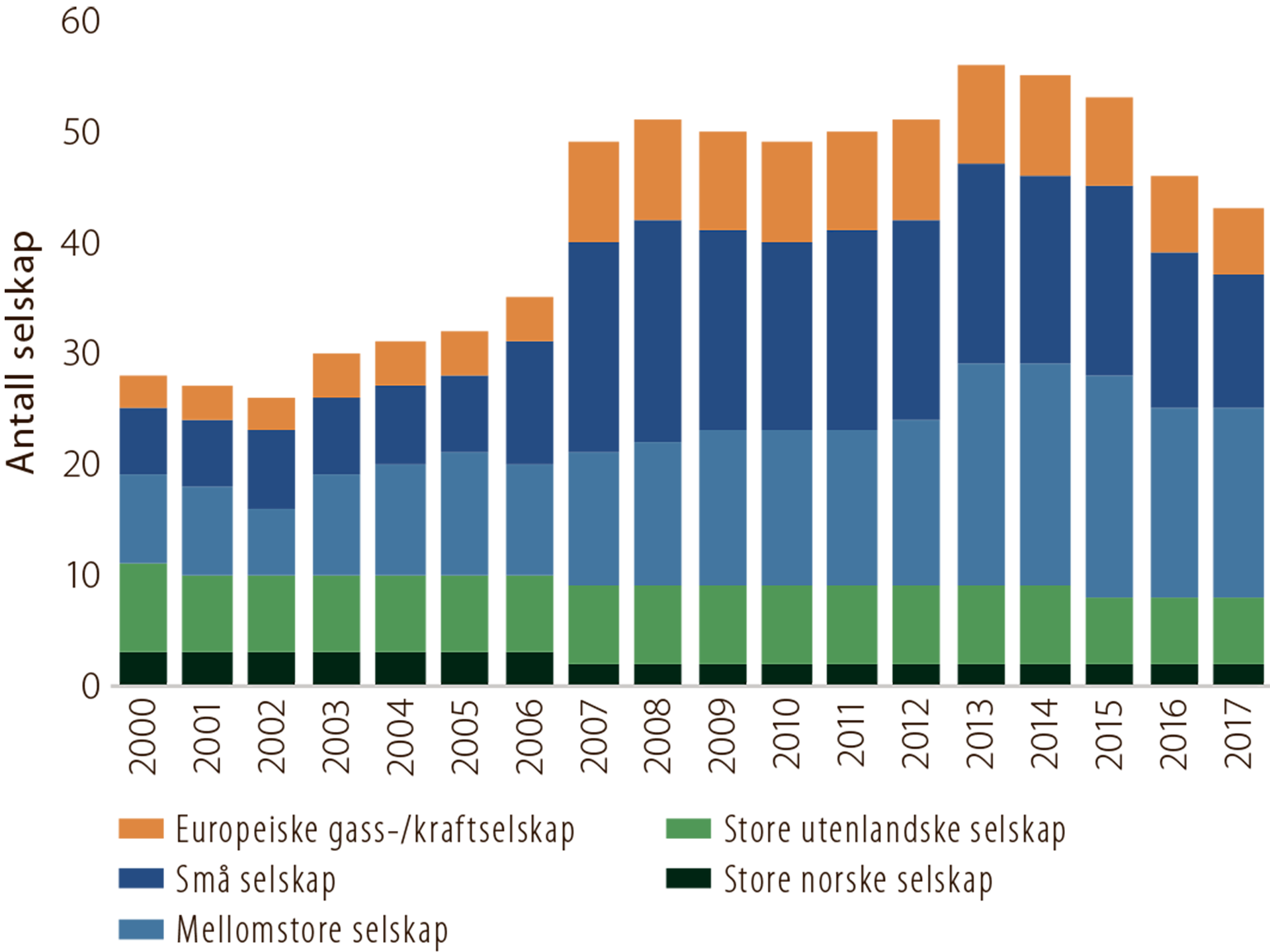

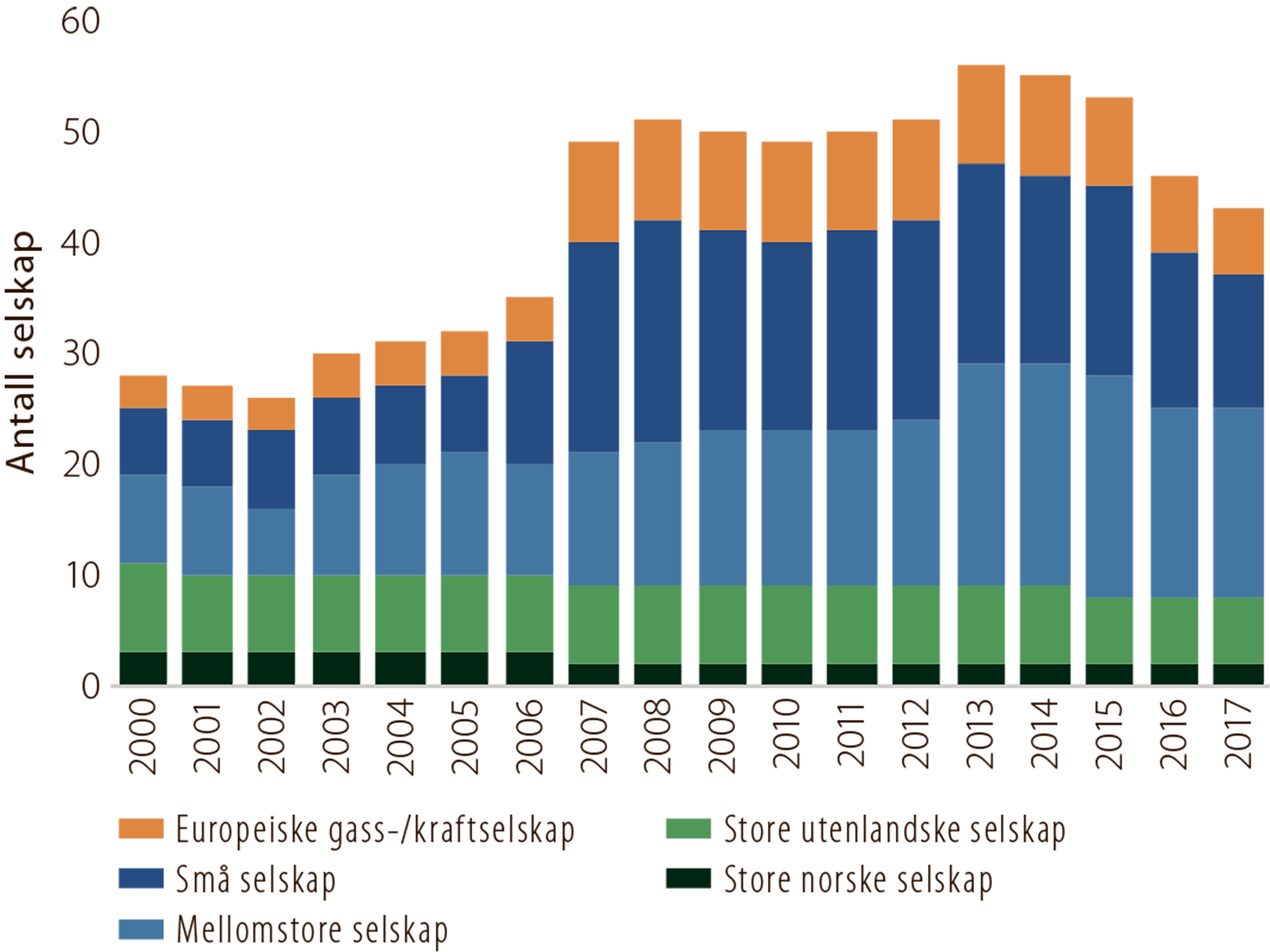

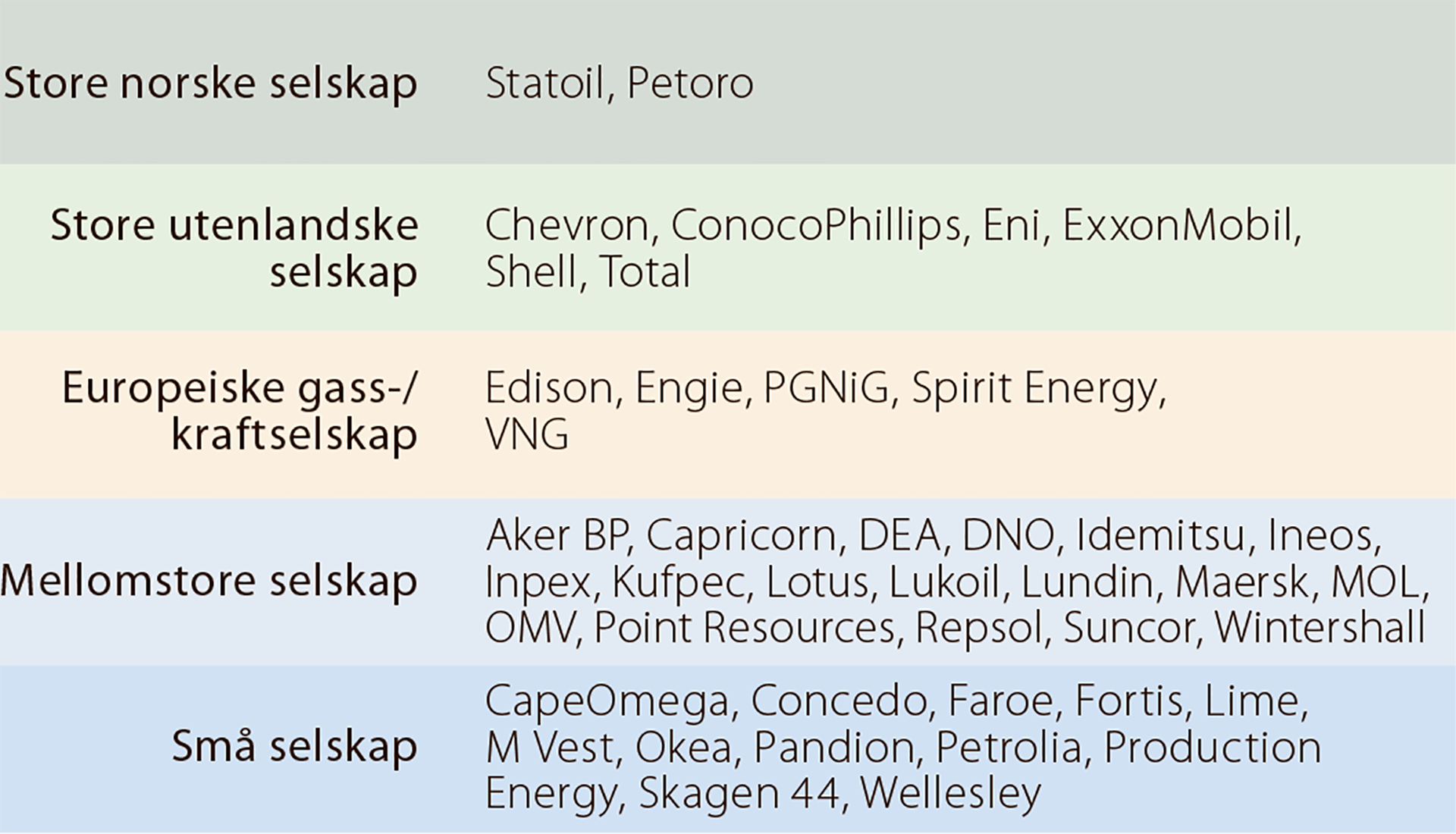

Tidligere var leteaktiviteten dominert av få aktører, hovedsakelig store norske og større internasjonale selskap. 9 Antall og mangfold av aktører har økt fra midten av 2000-tallet, blant annet som følge av målrettede tiltak for å skape et større mangfold (figur 5.1 og tabell 5.1). Dette var tiltak som innføring av prekvalifisering av nye operatører og rettighetshavere i 2000, TFO-ordningen i 2003 og refusjonsordningen i 2005.

9 I denne rapporten brukes begrepet aktører om rettighetshavere (operatører og partnere) i utvinningstillatelser.

Figur 5.1

Utviklingen i antall selskap på norsk sokkel, 2000- 2017

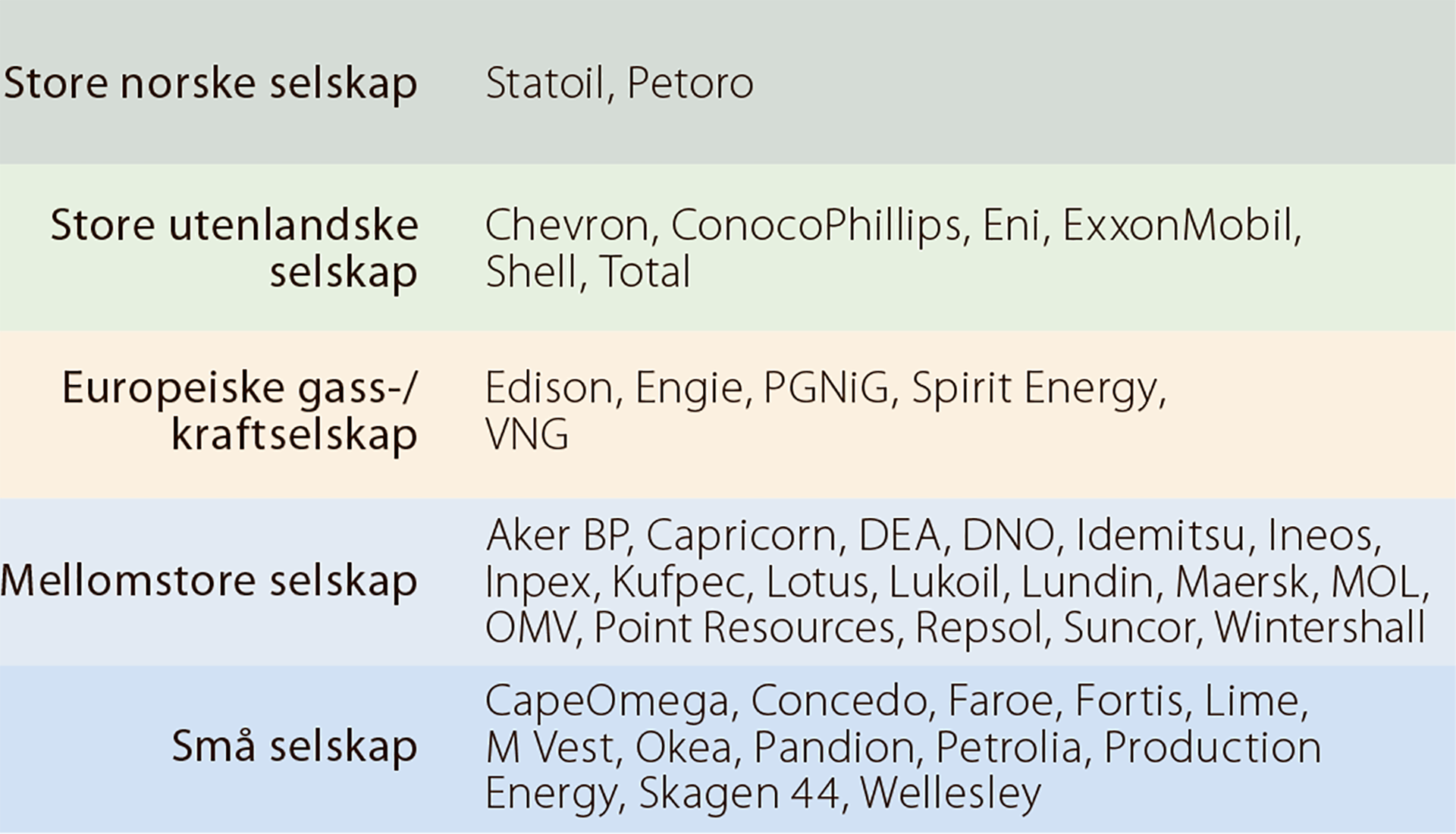

Tabell 5.1

Rettighetshavere per 31.12.2017 fordelt på ulike selskapstyper

VAKTSKIFTE?

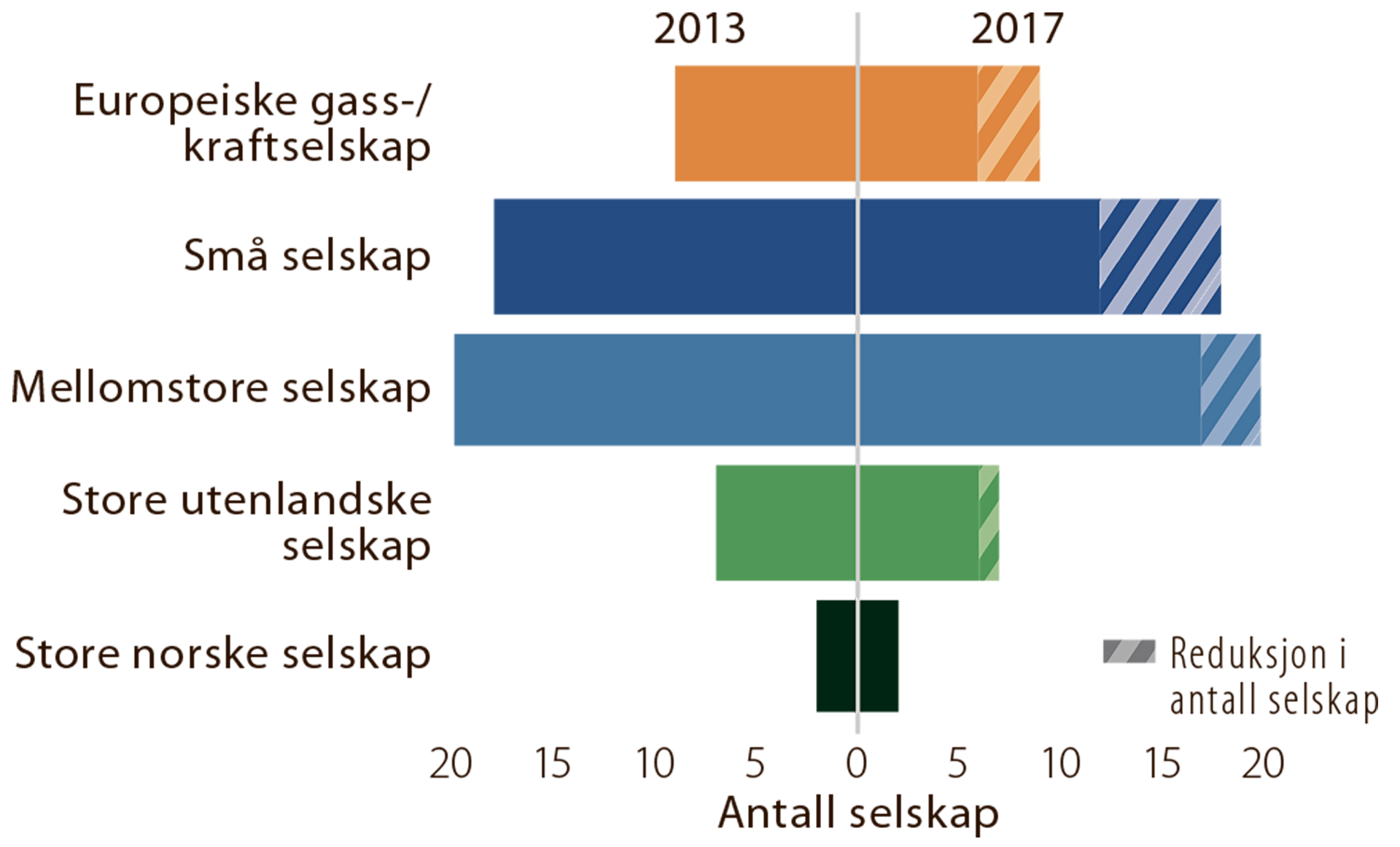

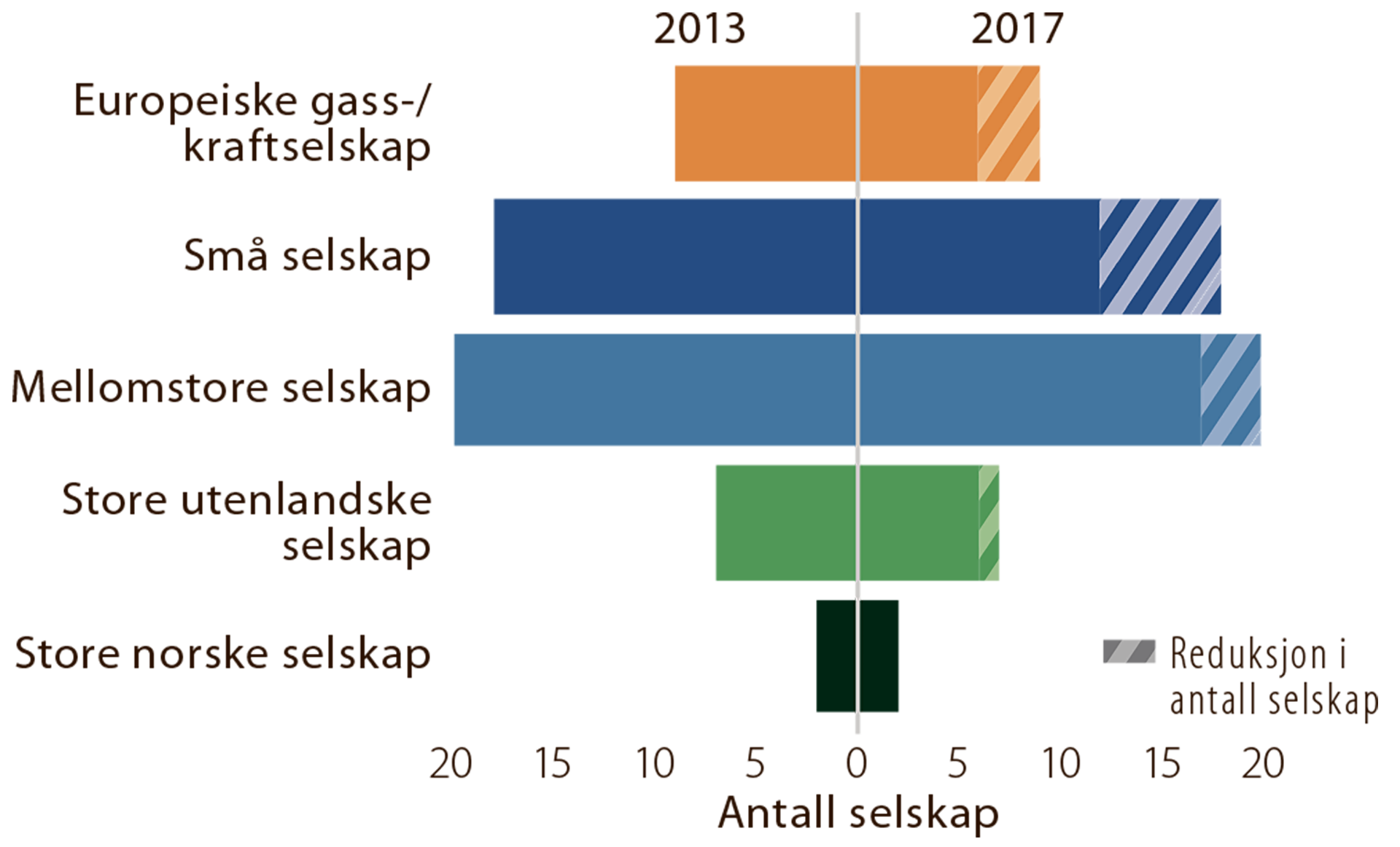

Situasjonen i industrien de siste tre årene, med fallende oljepris, avtakende leteaktivitet og lav ressurstilvekst, har medført endringer i antall aktører. I 2013 hadde 56 selskap eierandeler i utvinningstillatelser på norsk sokkel. Siden oljeprisfallet i 2014 er antallet redusert til 43 i 2017 (figur 5.2).

Figur 5.2

Endringer i aktørbildet siden 2013

Reduksjonen har vært størst for europeiske gass-/ kraftselskap og små selskap. Flere av de europeiske gass- og kraftselskapene har valgt å slutte med oppstrømsaktivitet for å konsentrere seg om nedstrømsaktivitet og fornybar energi. De har derfor solgt seg ned eller ut. Eksempelvis har Dong (2017) og Engie (2018) solgt sin olje- og gassvirksomhet til henholdsvis Ineos og Neptune (mellomstore selskap), mens olje- og gassvirksomheten til Centrica og den norske virksomheten til Bayerngas er slått sammen til Spirit Energy.

Blant små selskap er det flere som har avsluttet virksomheten eller blitt kjøpt opp. I tillegg fusjonerte Pure E&P, Core Energy og Spike Exploration i 2016 og dannet Point Resources.

Blant de mellomstore selskapene solgte det amerikanske oljeselskapet Hess hele den norske virksomheten til Aker BP.

Av de store internasjonale selskapene fusjonerte BP Norge med Det norske oljeselskap og dannet Aker BP. Total kjøpte olje- og gassvirksomheten til Maersk. I 2017 solgte ExxonMobil sine andeler i de egenopererte feltene Balder og Ringhorne Øst til Point Resources. ExxonMobil har i dag ikke operatøroppgaver på felt i drift. Salget medførte at Point Resources i dag er kategorisert som et mellomstort selskap.

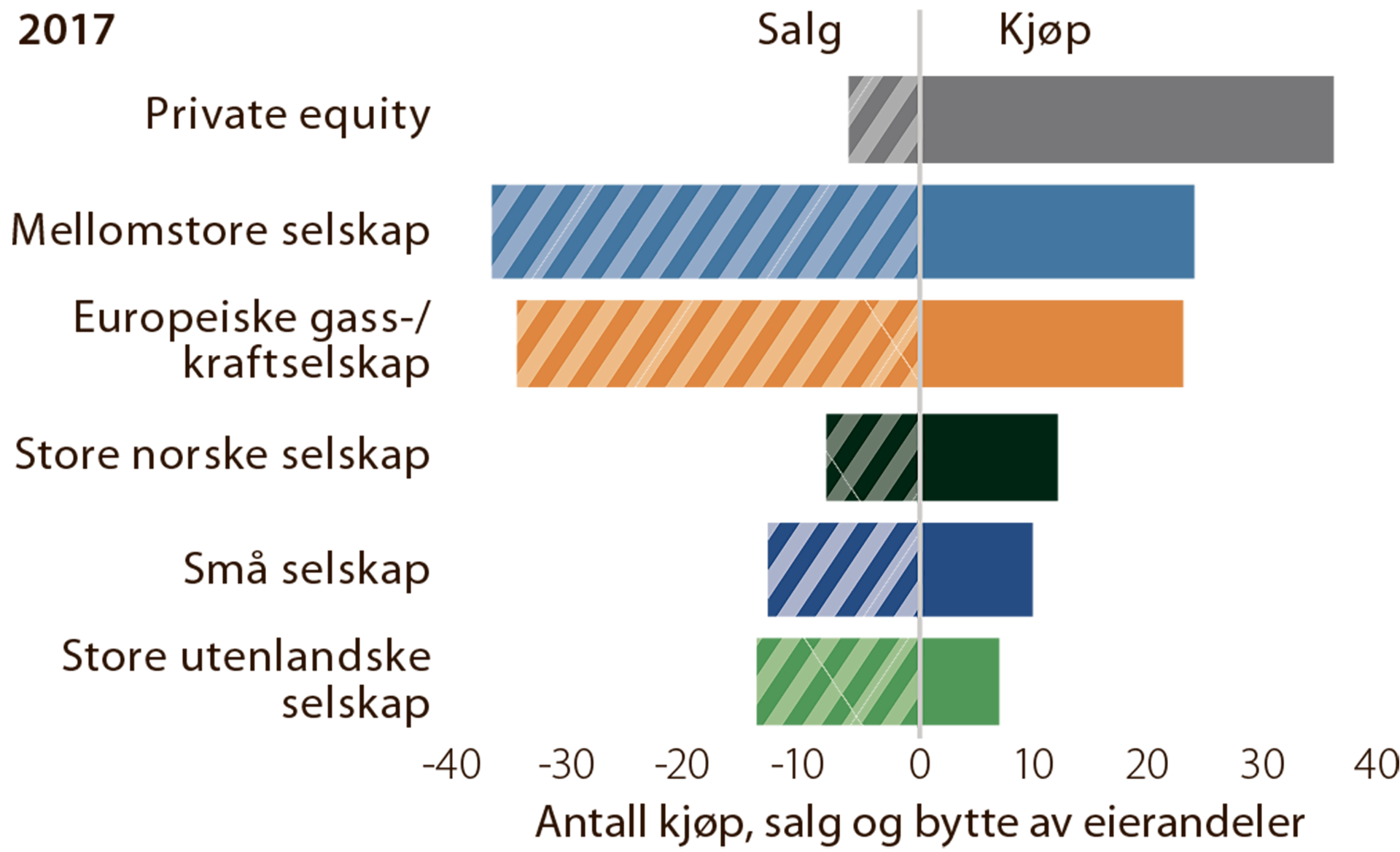

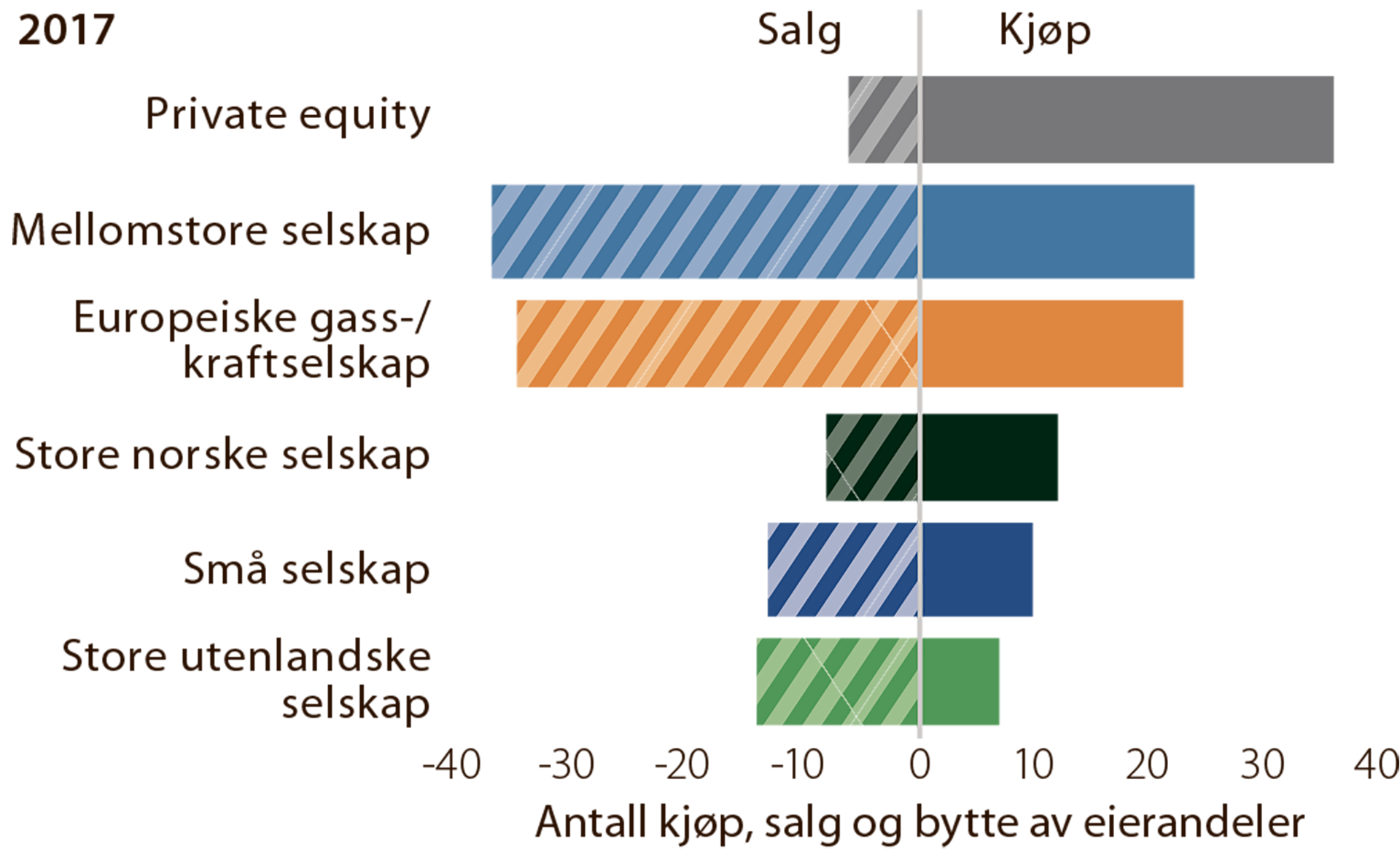

Selskap som er finansiert av private equity-selskap eller -fond (PE)10 har de siste årene foretatt betydelige oppkjøp både på norsk og britisk sokkel. Transaksjonsaktiviteten i 2017 indikerer at PE-finansierte selskap har stor tro på norsk sokkel (figur 5.3). I denne kategorien inngår to mellomstore og fem små selskap.

10 Private equity er et samlebegrep på en spesiell type fond og selskap som investerer i bedrifter som ikke er notert på børs. I Norge brukes ofte begrepet «aktiv eierkapital» som en erstatning for private equity, da PE-eiere tradisjonelt er direkte involvert i bedriftenes utvikling (St.meld. nr. 7 (2008- 2009) Et nyskapende og bærekraftig Norge).

Figur 5.3

Antall kjøp, salg og bytte av eierandeler på norsk sokkel i 2017

Figuren illustrer også at resterende små og mellomstore selskap, europeiske gass-/kraftselskap og store utenlandske selskap selger flere andeler enn de kjøper.

De store internasjonale selskapene har vært viktige for utviklingen på norsk sokkel siden 1960-tallet. Denne typen selskap sto for det meste av all leting de første 10-15 årene. De hadde kompetanse, kapasitet, finansiell styrke og erfaring til å bygge ut flere av de første feltene, og bidro samtidig til å bygge kompetanse i den norske olje- og gassnæringen. De siste årene har disse selskapene boret færre letebrønner. Årsakene til dette kan være manglende leteinteresse og -suksess, moden portefølje, optimalisering av egen internasjonal portefølje og behov for økt kontantstrøm.

Samtidig som noen av de store utenlandske selskapene har redusert aktiviteten, har andre selskap vært mer aktive i de siste konsesjonsrundene. Flere selskap har som resultat av denne prosessen kommet styrket ut. Det gjelder spesielt mellomstore selskap som satser aktivt på norsk sokkel.

I 2018 forventes leteaktiviteten å bli noe høyere enn de to foregående årene. Gjennom fortsatt kombinasjon av erfarne og aktive store og mellomstore selskap, mer rendyrkede leteselskap og nyetableringer innen både leting og produksjon, legges det til rette for at mangfold og konkurranse bidrar til effektiv utforskning av norsk sokkel.

LETEAKTIVITET FORDELT PÅ SELSKAPSTYPER

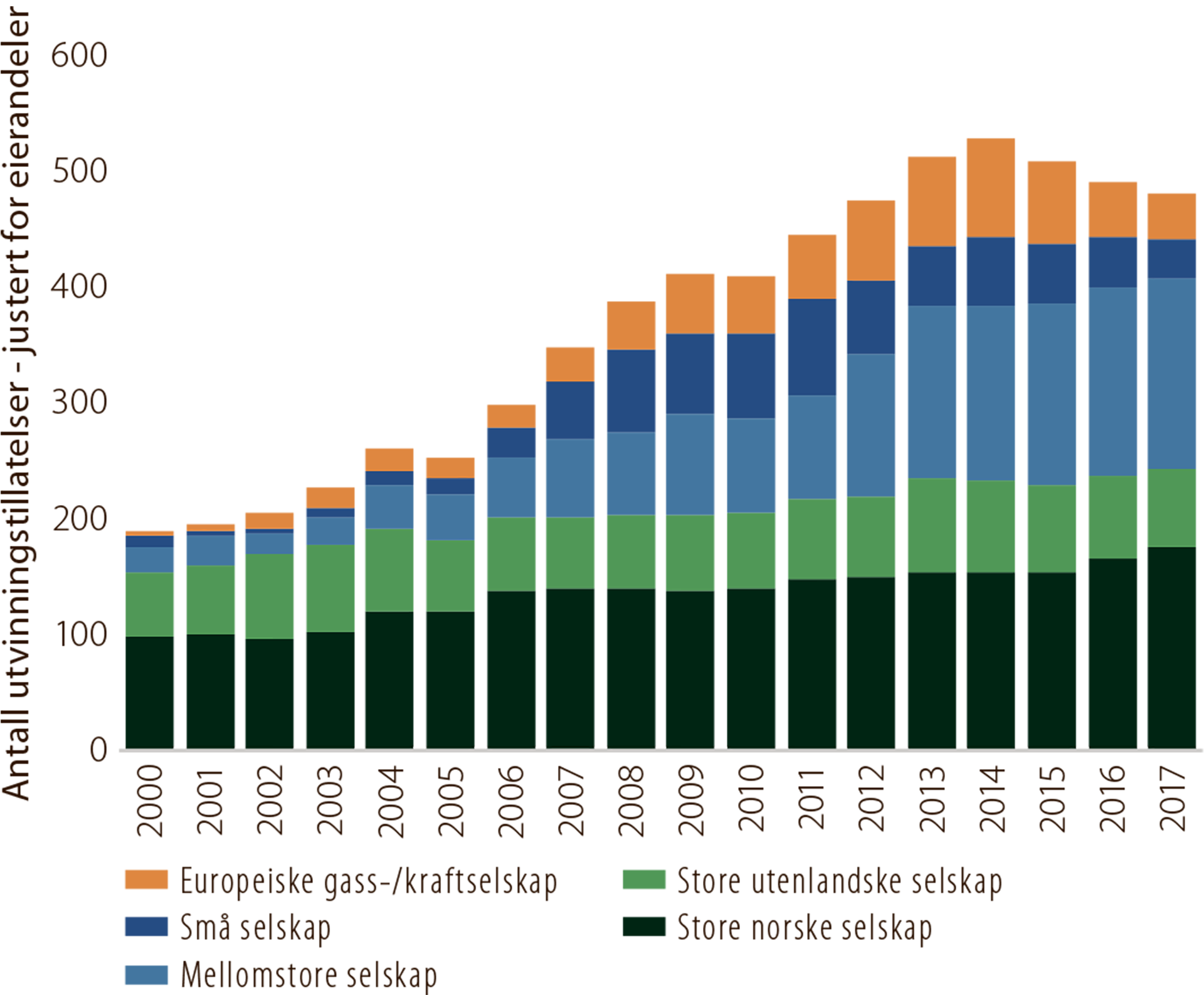

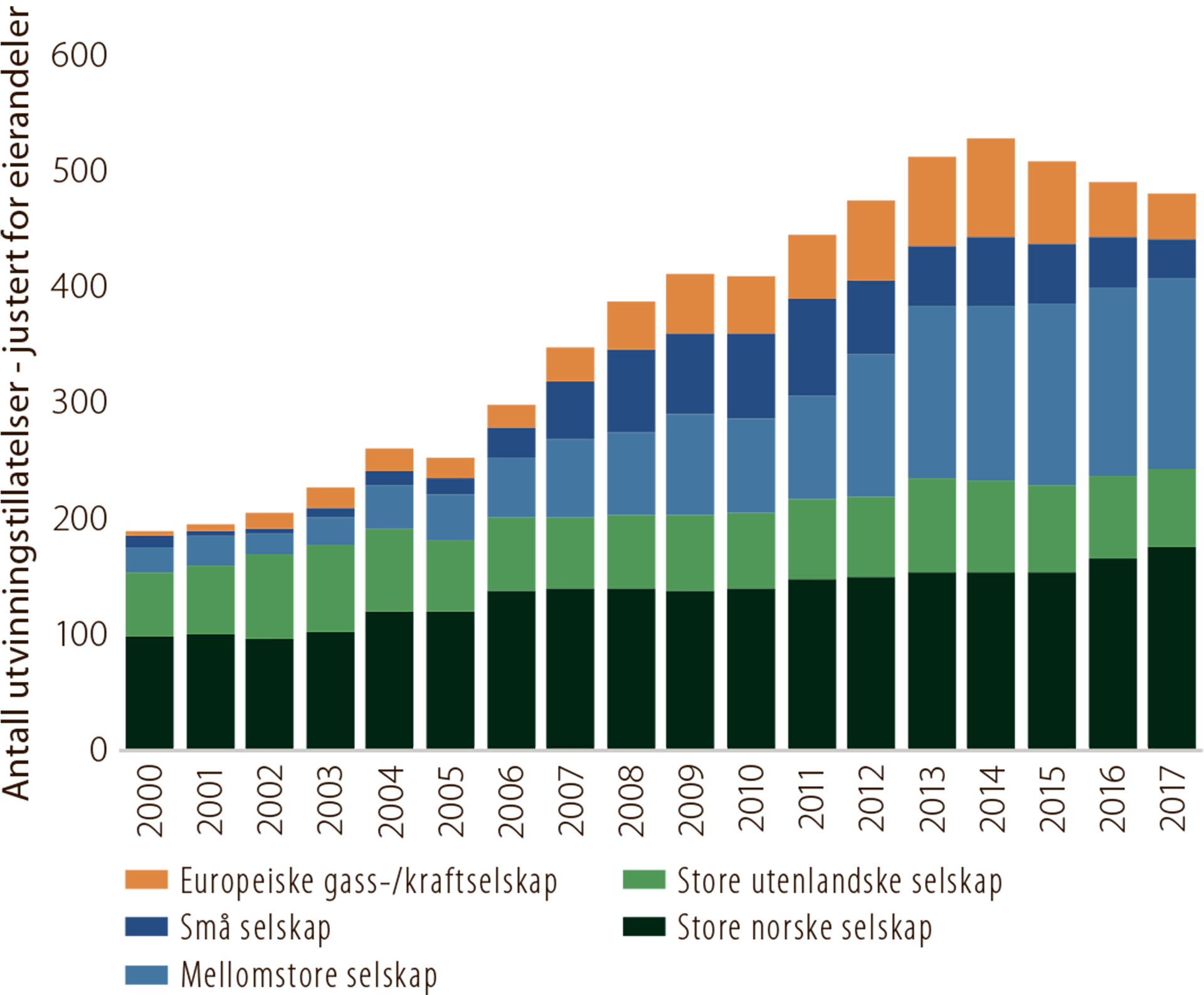

Antall utvinningstillatelser er mer enn doblet siden år 2000 (figur 5.4). Mellomstore selskap har hatt størst økning, og sammen med store norske selskap hadde de om lag 70 prosent av utvinningstillatelsene i 2017.

Figur 5.4

Antall utvinningstillatelser fordelt på selskapstype, 2000-2017

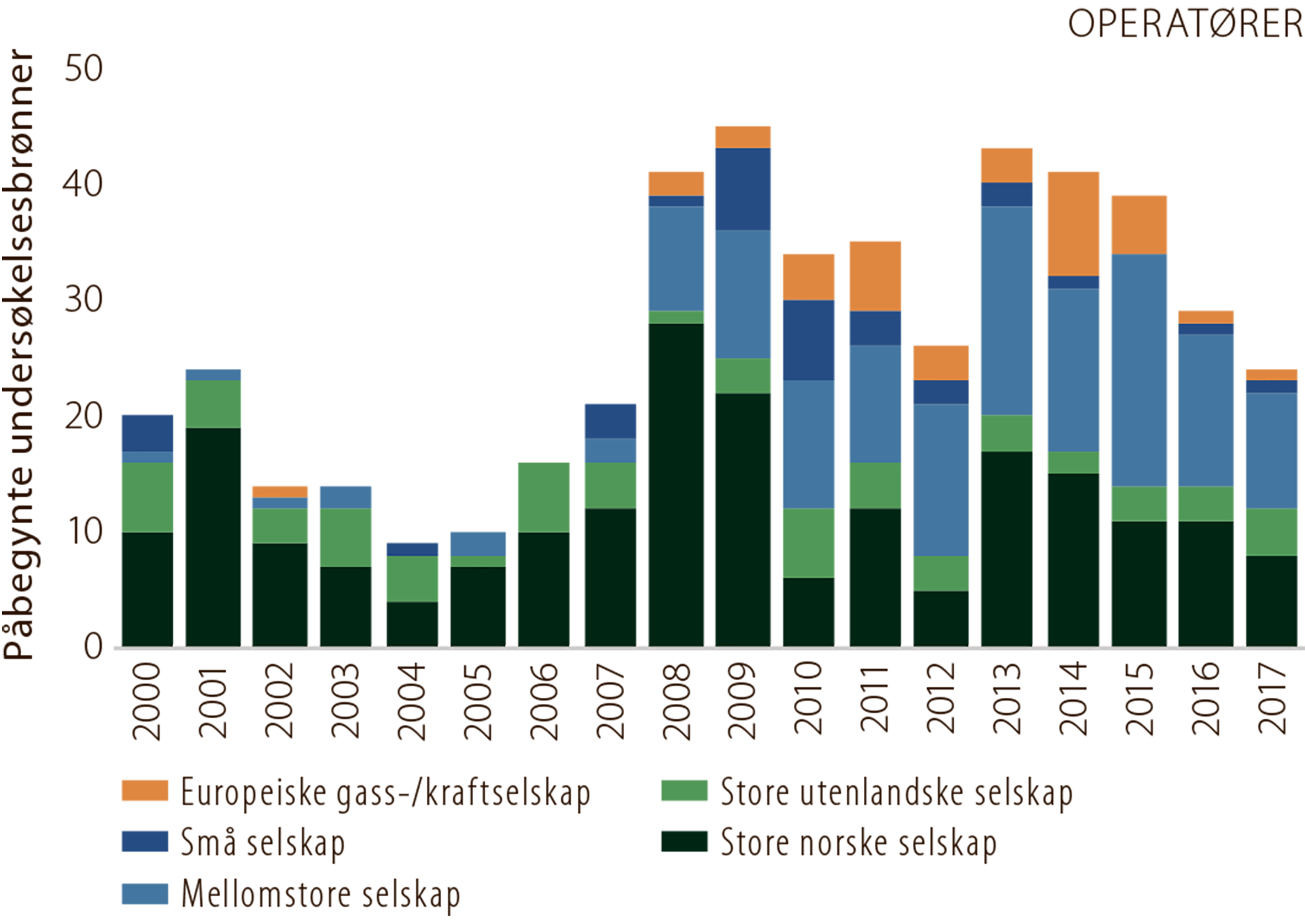

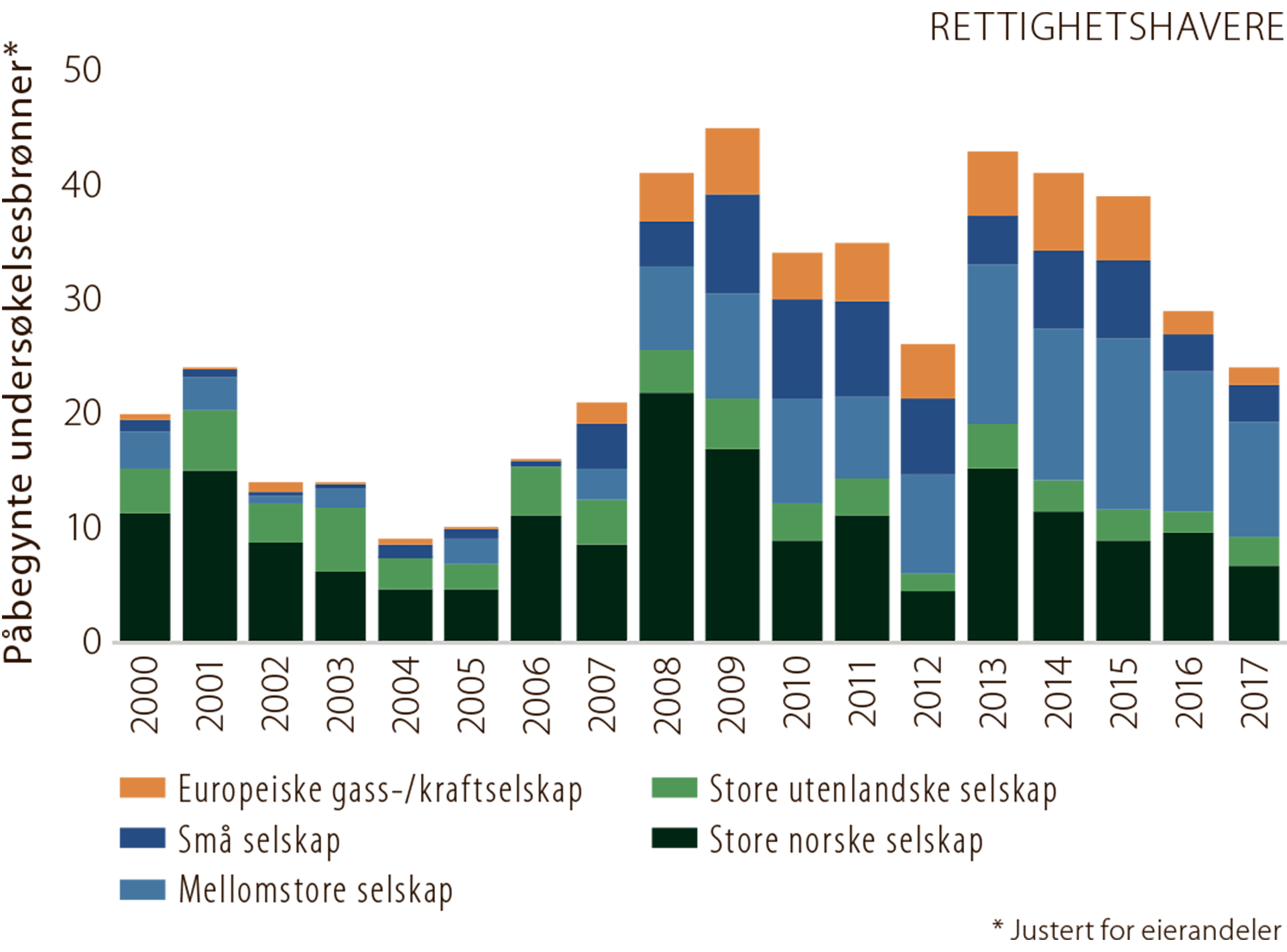

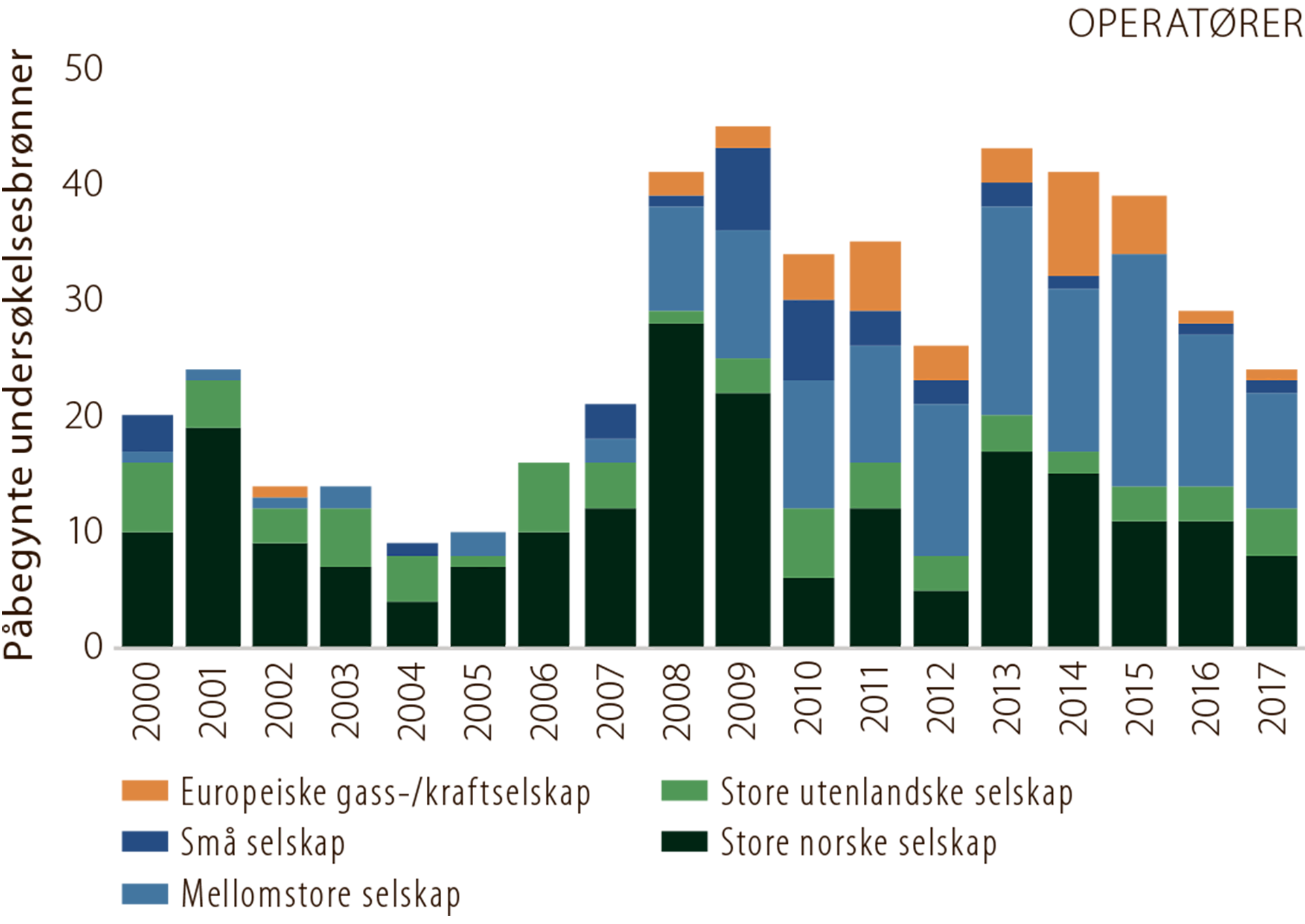

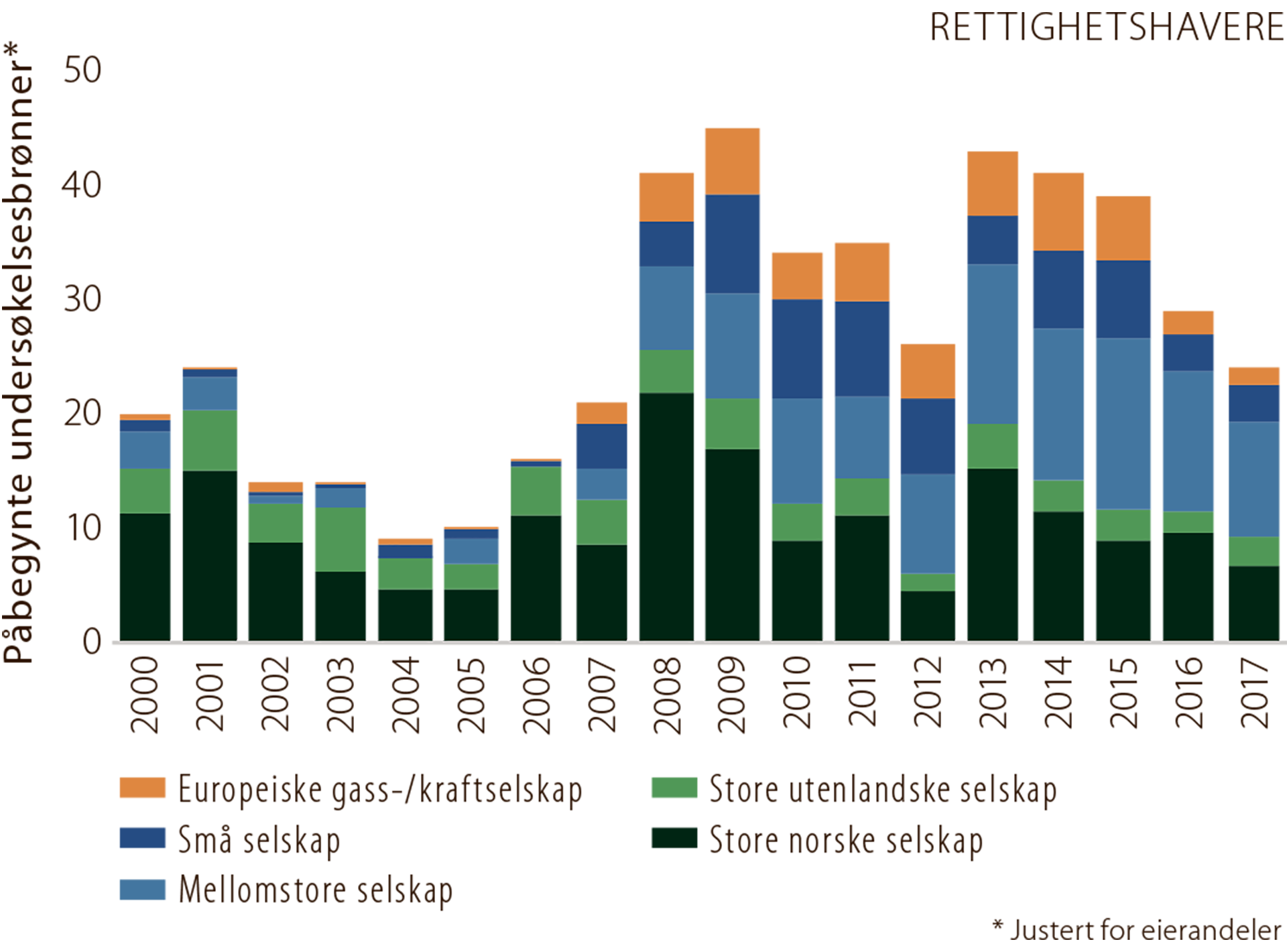

Selskapenes leteaktivitet, målt i leteinvesteringer og antall letebrønner, forteller noe om hvor aktivt selskapene deltar i leting. Fra 2000 til 2007 var det store norske selskap og store utenlandske selskap som bidro mest til leteaktiviteten, både som operatører og som rettighetshavere (figur 5.5, 5.6 og 5.7). I takt med økningen av antallet aktører, økte leteaktiviteten betraktelig fra 2007, og aktørbildet ble mer differensiert. I årene fra 2007 har mellomstore selskap og store norske selskap hatt størst leteaktivitet. Europeiske gass-/kraftselskap og små selskap har også bidratt til leteaktiviteten. Det er imidlertid disse selskapstypene som har redusert leteaktiviteten mest de siste to tre årene.

Figur 5.5

Antall påbegynte undersøkelsesbrønner fordelt på selskapstype

(operatører)

Figur 5.6

Antall påbegynte undersøkelsesbrønner fordelt på selskapstype

(rettighetshavere)

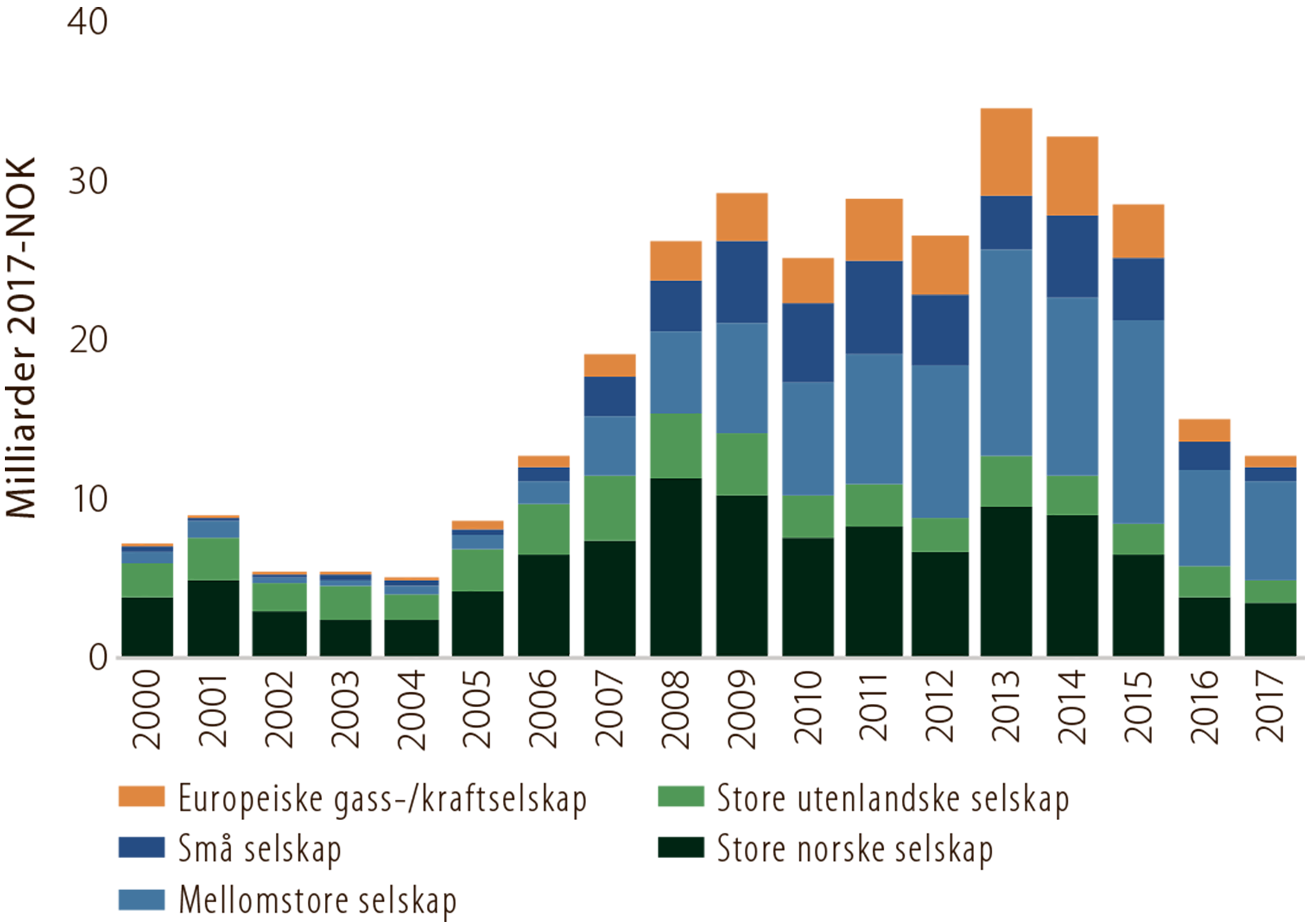

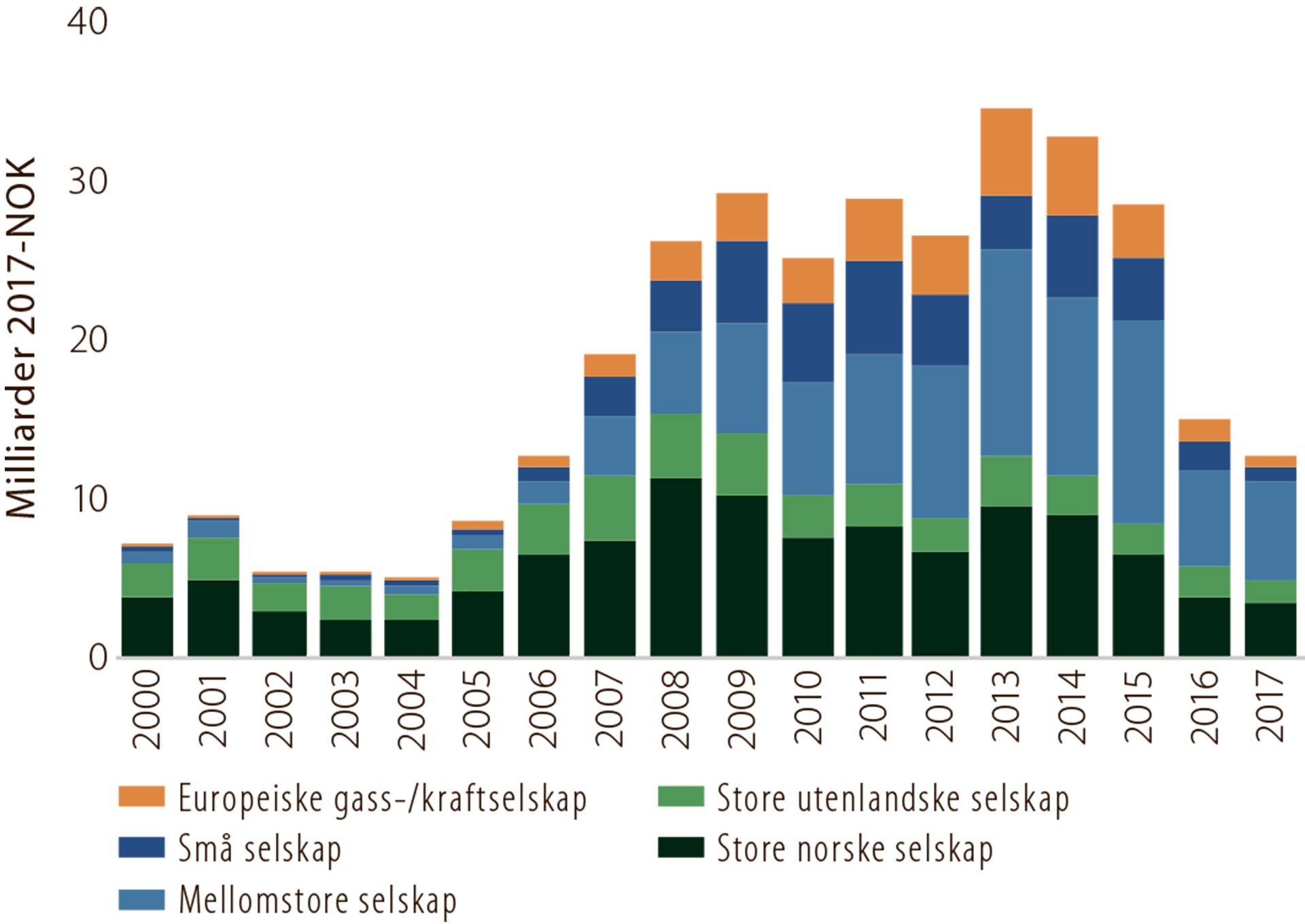

Leteinvesteringer er sterkt sammenfallende med antall letebrønner. Derfor har mellomstore selskap og store norske selskap dominert investeringsbildet de siste ti årene (figur 5.7). Etter oljeprisfallet i 2014 falt leteinvesteringene betydelig, og i 2017 var de om lag en tredjedel sammenlignet med toppåret 2013. Det er i gruppen europeiske gass-/kraftselskap den prosentvise nedgangen har vært størst.

Figur 5.7

Investering i leting i perioden 2000 til 2017 fordelt på selskapstyper

(rettighetshavere)

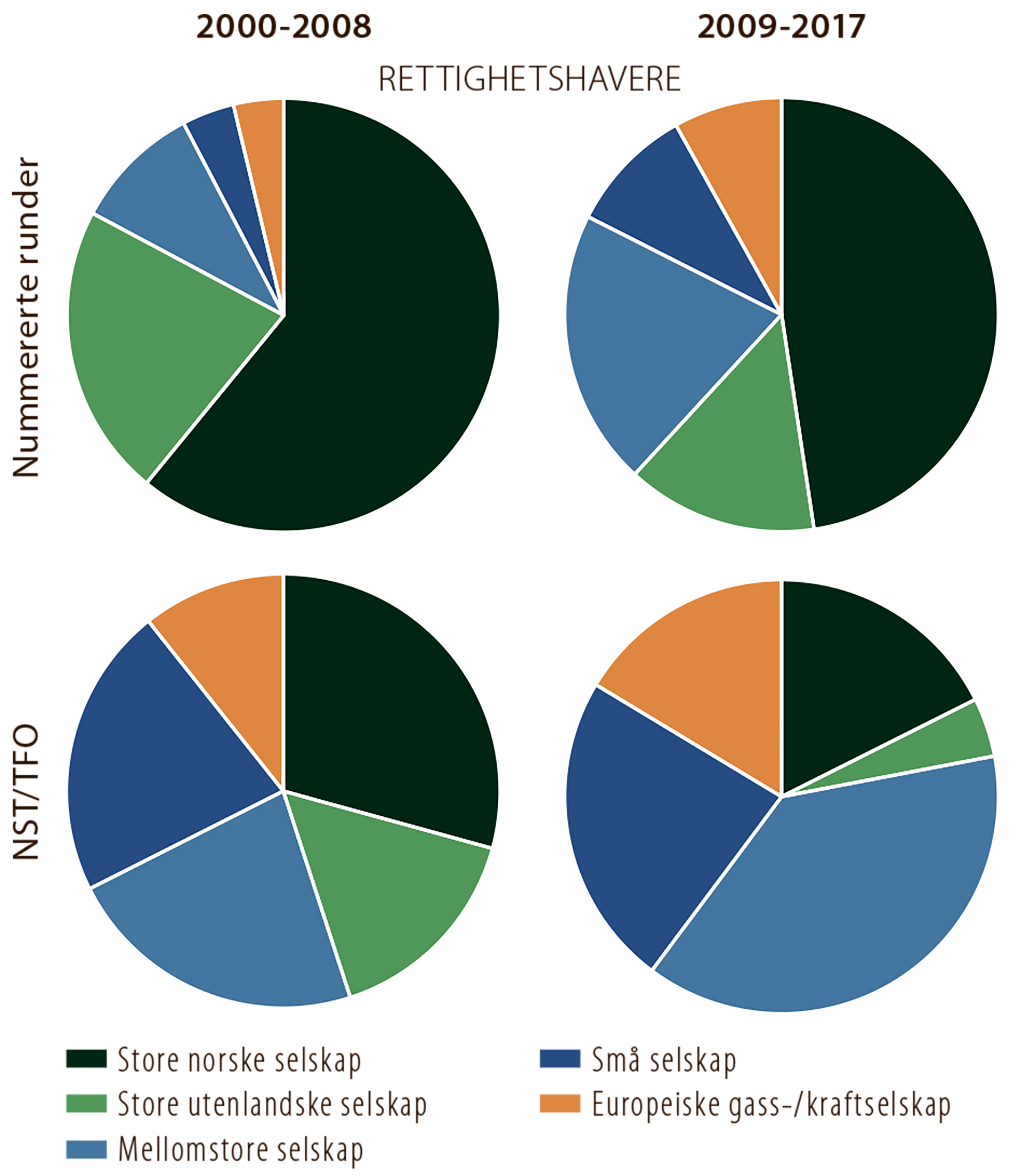

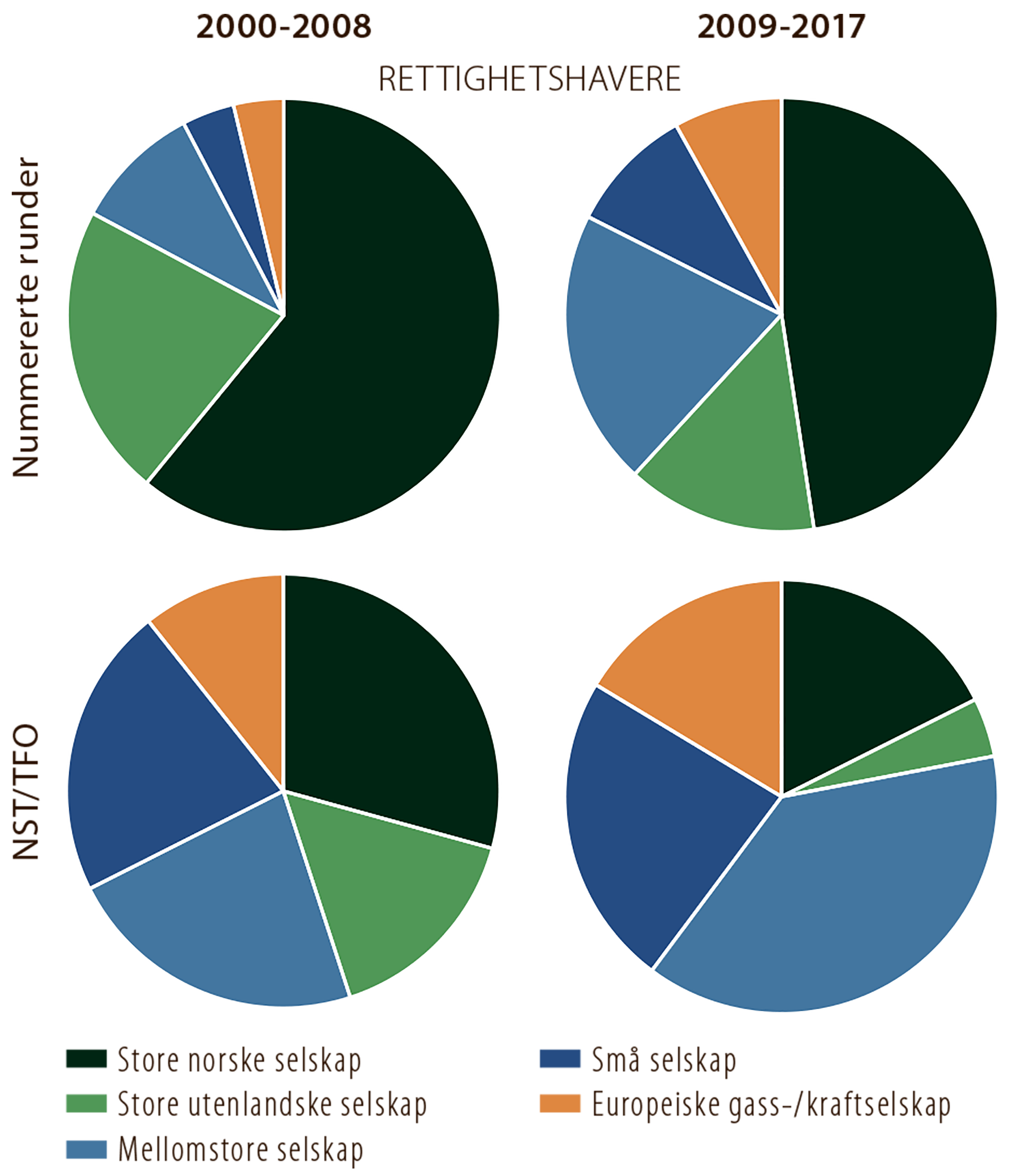

AKTØRBILDET I TFO OG NUMMERERTE RUNDER

Økningen i både antall og bredde av aktører har medført et mer differensiert aktørbilde innenfor leteaktiviteten. Figur 5.8 viser en større bredde i boreaktiviteten i perioden 2009-2017 enn i 2000-2008, både i TFO og nummererte runder.

Figur 5.8

Andel undersøkelsesbrønner fordelt på selskapstype (rettighetshavere) for henholdsvis nummererte runder og TFO i periodene 2000-2008 og 2009-2017

I nummererte runder i første halvdel av 2000-tallet var det store norske selskap og store utenlandske selskap som boret flest undersøkelsesbrønner. I andre halvdel har det vært store norske og mellomstore selskap som har boret flest.

I TFO sto store norske og store utenlandske for rundt 45 prosent av undersøkelsesbrønnene i perioden 2000- 2008. I den siste perioden har denne andelen blitt redusert til om lag 20 prosent. I samme periode har de mellomstore og de små selskapene stått for rundt 60 prosent av boreaktiviteten innenfor TFO-området.

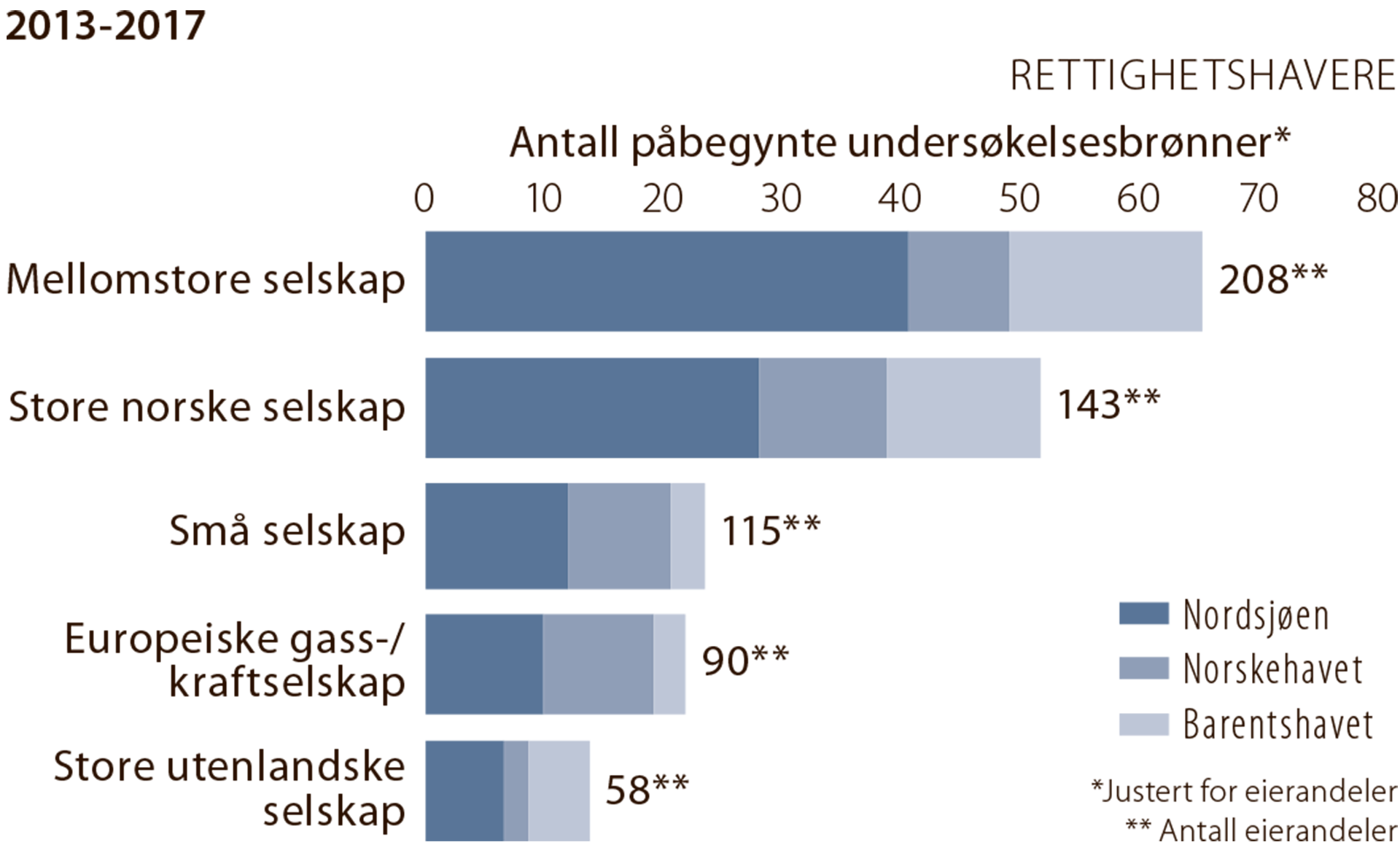

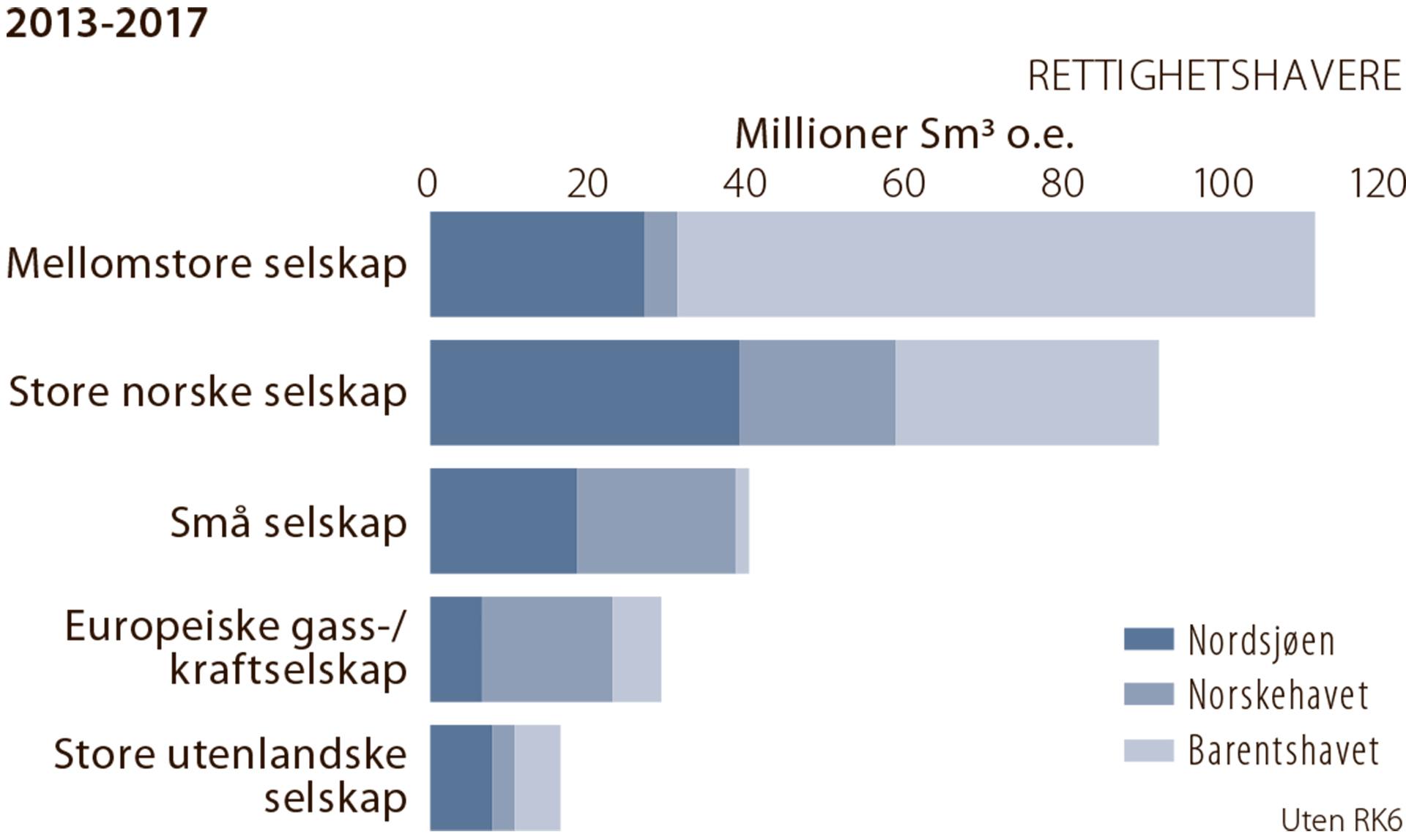

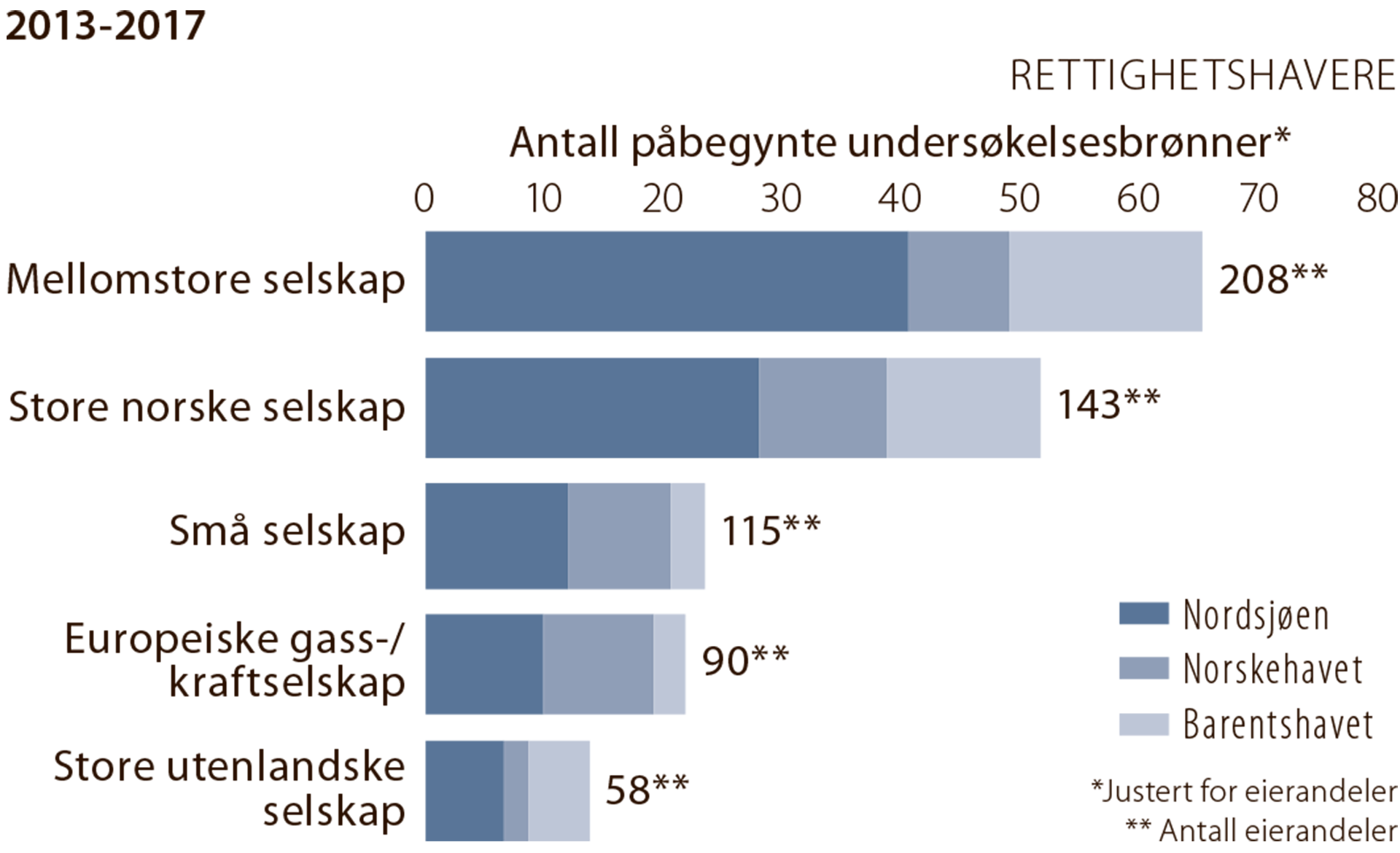

RESULTATER FRA LETING DE SISTE FEM ÅRENE

Leteresultatene avhenger av flere faktorer; prospektiviteten i tildelt areal, hvor det letes og omfang og kvalitet på leteaktiviteten. Figur 5.9-5.10 viser sammenhengen mellom antall undersøkelsesbrønner og ressurstilvekst for siste femårsperiode.

Figur 5.9

Antall undersøkelsesbrønner i perioden 2013-2017, fordelt på selskapstype

(rettighetshavere)

Figur 5.10

Ressurstilvekst (ekskl. RK6) i perioden 2013-2017, fordelt på selskapstype

(rettighetshavere)

Mellomstore selskap har boret flest undersøkelsesbrønner i perioden 2013 til 2017 og har hatt den største ressurstilveksten. Ressurstilveksten har vært størst i Barentshavet og inkluderer funn som 7324/8- 1 (Wisting), 7220/11-1 (Alta), 7120/1-3 (Gohta) og 7219/12-1 (Filicudi).

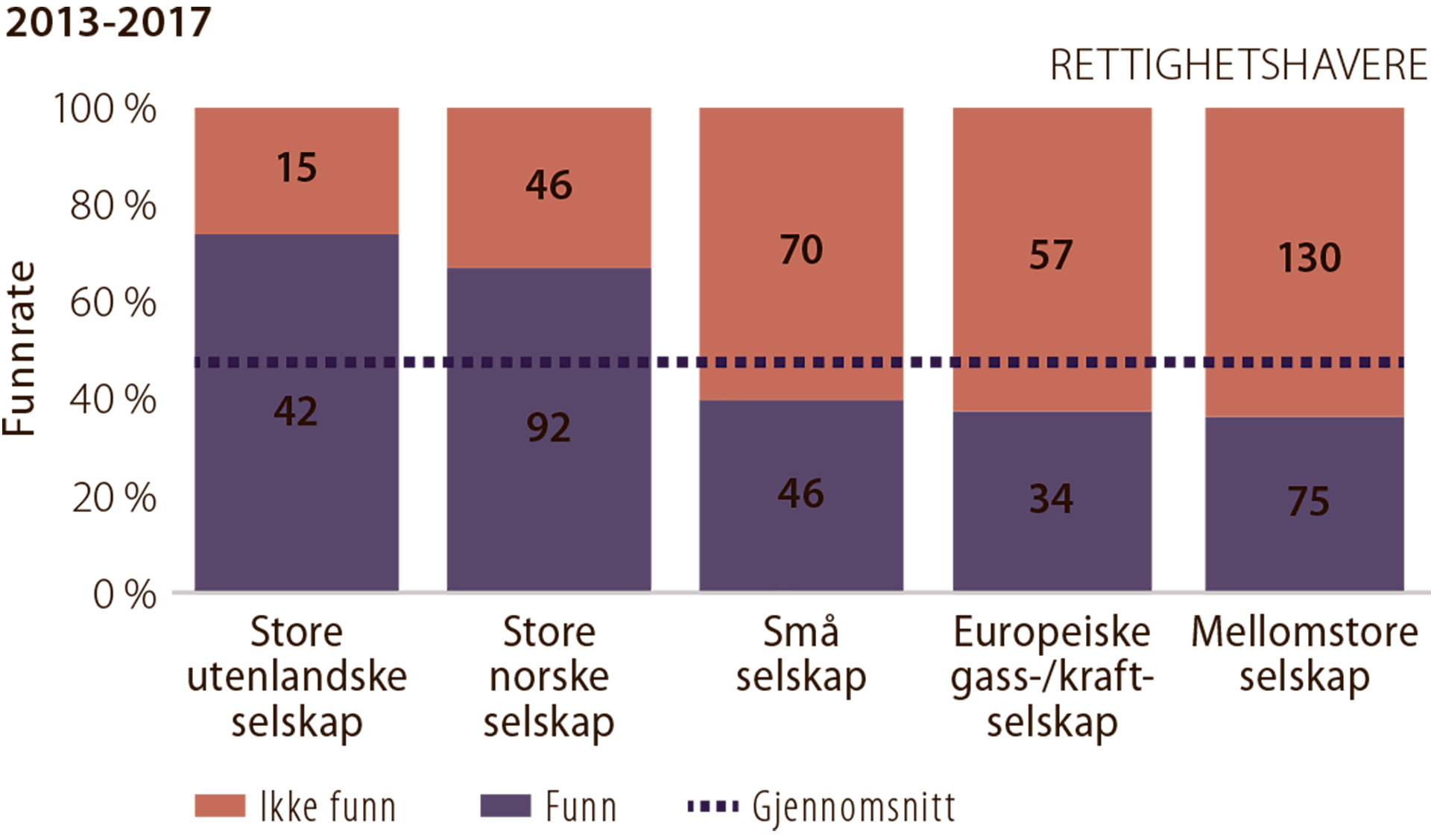

Mellomstore, store norske og små selskap har hatt relativ høy ressurstilvekst per undersøkelsesbrønn. Store utenlandske selskap og europeiske gass-/kraftselskap har hatt den laveste ressurstilveksten og relativ lav ressurstilvekst per undersøkelsesbrønn. Store utenlandske selskap har imidlertid sammen med store norske selskap, hatt den høyeste funnraten (figur 5.11).

Figur 5.11

Funnrate for perioden 2013 til 2017 fordelt på selskapstyper

(rettighetshavere)

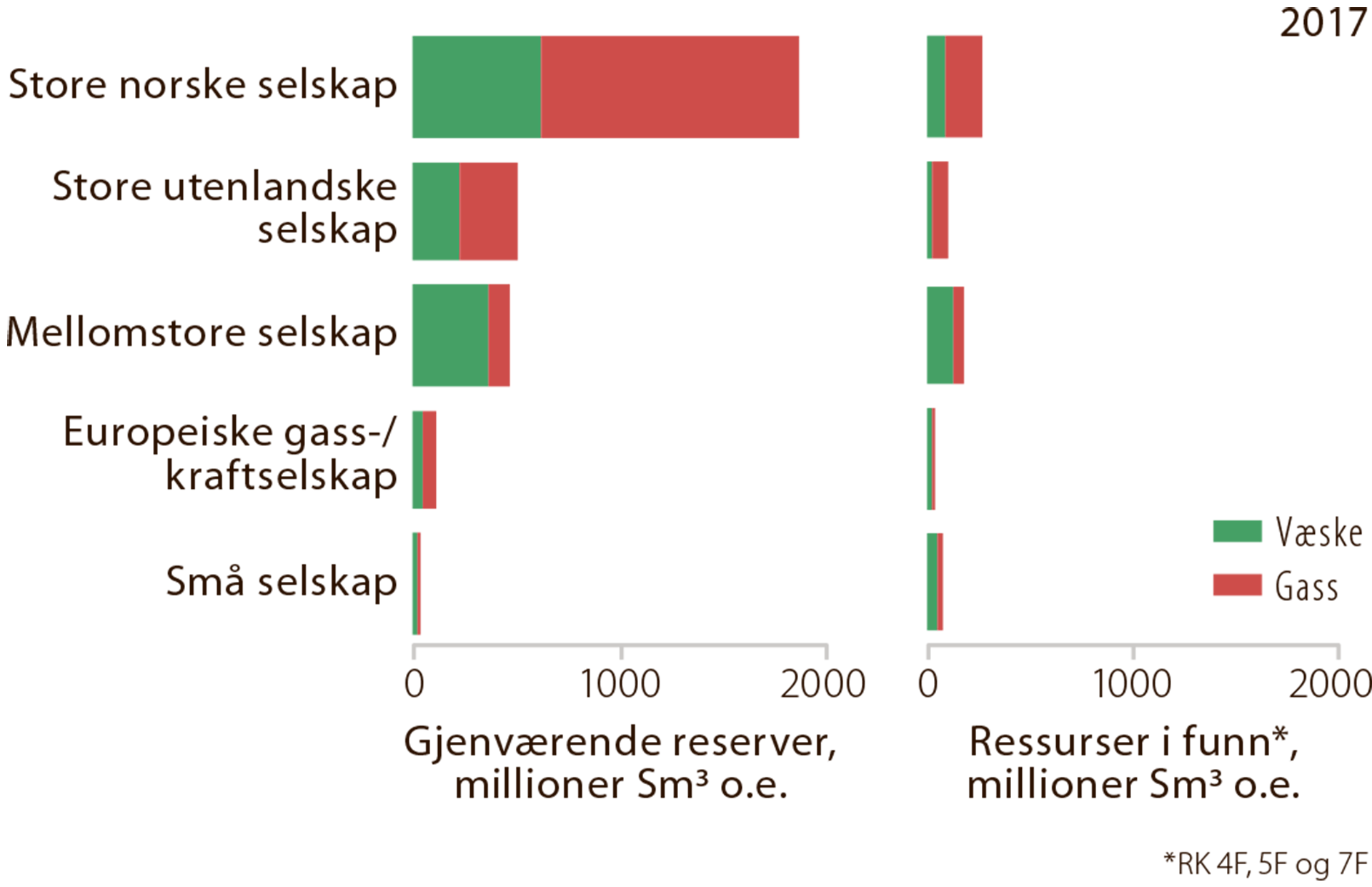

LANGSIKTIGHET

Ved utgangen av 2017 var det fremdeles store norske selskap og store utenlandske selskap som hadde mest gjenværende reserver (gjenværende ressurser i felt og funn som er besluttet å utvinne) på norsk sokkel (figur 5.12). Mellomstore selskap har imidlertid styrket sin posisjon og er den selskapsgruppen som har hatt størst økning i antall tillatelser og høyest leteaktivitet de siste årene. Dette har gitt flere funn og medført økning både i reserver og i ressurser i funn som ennå ikke er besluttet utbygd. Sammen med store norske selskap står de for nesten 70 prosent av ressursene i funn som ennå ikke er besluttet utbygd.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}