2 – Utviklingstrekk på norsk sokkel

God tilgang på areal, betydelige kostnadsreduksjoner, tilgang på infrastruktur og bedre datadekning har bidratt til boring av mange letebrønner.

Det er gjort mange nye funn, de fleste er relativt små. Det er fortsatt mye igjen å finne, både i godt utforskede og mindre utforskede områder. Det ligger et stort potensial for letesuksess i kombinasjonen av økt kunnskap, bruk av ny seismisk teknologi og nye metoder for analyse av store datamengder. Vellykket leting er en kritisk faktor for framtidig produksjon og verdiskaping.

En stolt historie

Store funn

I 2019 var det 50 år siden Ekofisk ble funnet sør i Nordsjøen. Da Ekofisk ble høytidelig åpnet bare to år etter at det ble funnet, kom daværende statsminister Trygve Bratteli med det berømte utsagnet: Dette kan bli en merkedag i norsk økonomisk historie.

Ekofiskfunnet førte til stor interesse for å lete i norske områder, og i løpet av de neste 20 årene ble det gjort flere betydelige funn som Statfjord, Gullfaks, Oseberg og ikke minst Troll (Figur 2.1). Disse har vært ryggraden i utviklingen av petroleumsnasjonen Norge, både økonomisk og teknologisk. De siste års funn er betydelig mindre. Likevel gjøres det fortsatt store funn som Johan Sverdrup, 7324/8-1 (Wisting) og Johan Castberg.

Fram til 31.12.2019 er det totalt boret (avsluttet) 1714 letebrønner og 4800 utvinningsbrønner. 113 felt er satt i produksjon, av disse er 26 nedstengt. I tillegg er det bygd åtte landanlegg. Det er utviklet og tatt i bruk ny teknologi for å møte utfordringene etter hvert som de enklest tilgjengelige ressursene er produsert – og for å tilfredsstille stadig strengere krav til miljø- og sikkerhetsmessig forsvarlig virksomhet.

Utviklingen har gått fra store stål- og betong- plattformer med prosessanlegg, permanent mannskap og mange støttefunksjoner til utbygginger basert på havbunnsanlegg der prosess- og styrefunksjoner skjer fra eksisterende innretninger eller fra land.

Den omfattende infrastrukturen av feltinstallasjoner, rørledninger og landanlegg har redusert kostnadene ved å bygge ut mindre funn og økt interessen for å lete etter mindre petroleums- forekomster. Mindre funn kan ofte bygges ut mot eksisterende felt etterhvert som det blir ledig kapasitet i infrastrukturen. Slik gjenbruk av infrastruktur bidrar til økt verdiskaping og effektiv ressursutnyttelse, og muliggjør lønnsomhet i mindre funn.

Figur 2.1 Ressurstilvekst på norsk sokkel.

Vellykket leting er en

kritisk faktor for framtidig

produksjon og verdiskaping

Myndighetene har spilt en aktiv rolle i utviklingen av norsk olje- og leverandørindustri. Strategien for ressursforvaltning og industriutvikling har vært karakterisert ved gradvis oppbygging. Innenfor leting har hovedregelen vært stegvis utforskning.

Dette prinsippet innebærer at resultater av brønner i et område bør foreligge før utlysning av nye blokker i det samme området. Ny informasjon vil bidra til mer effektiv leting og færre tørre brønner.

Betydelige verdier

Petroleumsloven slår fast at petroleumsressursene tilhører det norske folket og skal komme hele landet til gode. Olje- og gassutvinning har i lang tid vært den største bidragsyteren til verdiskaping, statlige inntekter, investeringer og eksport. Virksomheten har bidratt betydelig til at Norge i dag er et rikt land.

Ved inngangen til oljealderen var bruttonasjonalprodukt (BNP) per innbygger i Norge relativt lavt sammenlignet med flere vestlige land, som USA, Sverige og Tyskland (Figur 2.2). Gjennom de neste tiårene løftet økende produksjon av olje og gass det norske inntektsnivået. Da produksjonen nådde toppen tidlig på 2000-tallet, drev økende priser inntektene videre oppover.

Aktiviteten på sokkelen har gitt ringvirkninger til andre deler av næringslivet. Stadig flere bedrifter – ikke bare innen verkstedindustrien – har rettet aktiviteten inn mot leveranser til oljesektoren. Nye produkter og teknologiske løsninger er utviklet. For mange har oppdragene på norsk sokkel vært et springbrett til nye eksportmarkeder. Petroleumsvirksomheten har også bidratt til betydelige produktivitetsforbedringer i andre tilstøtende næringer, ved at kunnskap og teknologi smitter over fra oljevirksomheten.

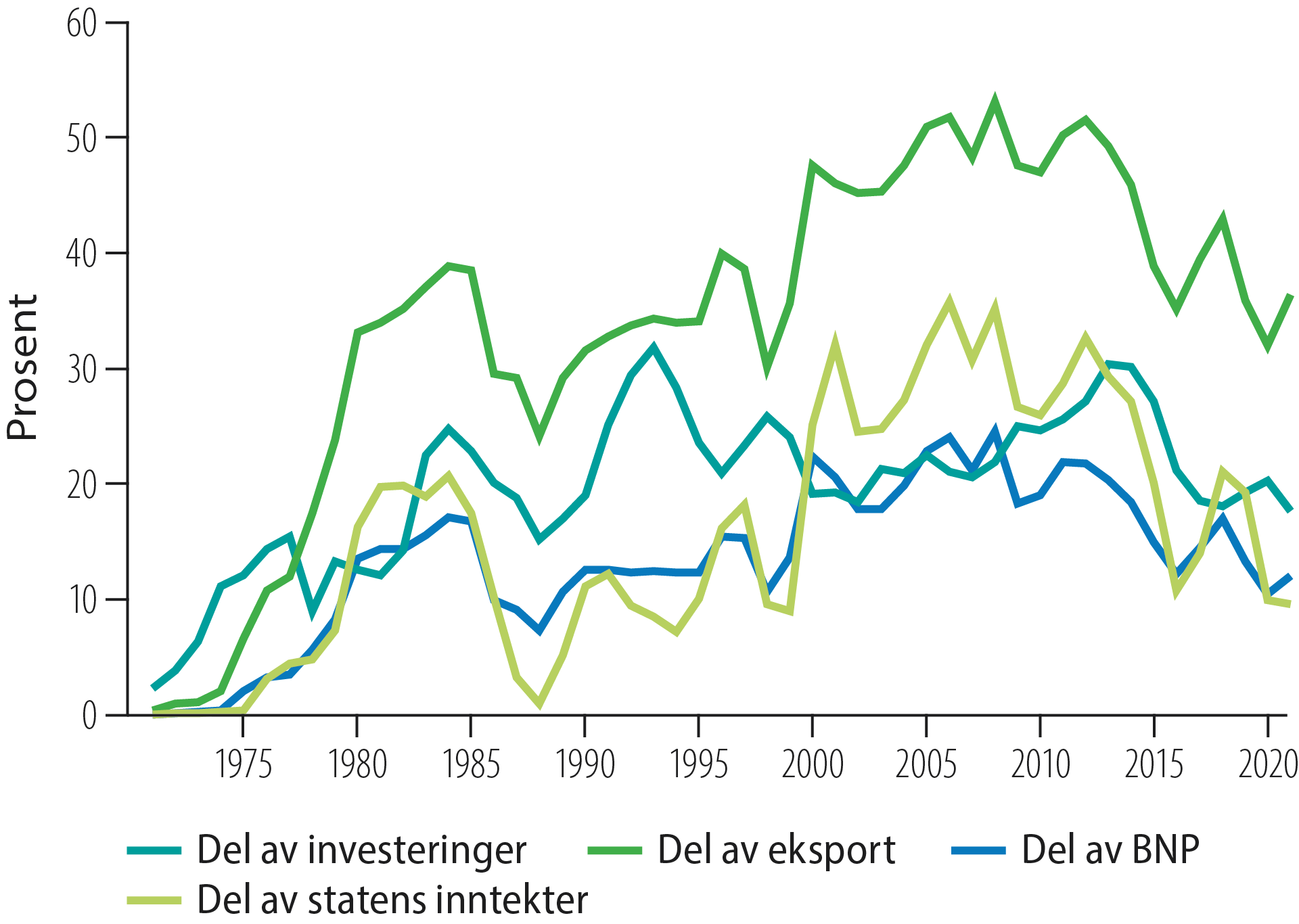

I 2019 stod petroleumssektoren for rundt 13 prosent av all verdiskaping i landet og utgjorde om lag 36 prosent av eksportinntektene (Figur 2.3). Statens samlede netto kontantstrøm fra petroleumsvirksomheten anslås til om lag 87 miliarder kroner i 2020. Anslaget for 2020 er rundt 170 miliarder lavere sammenliknet med 2019. Mesteparten av de statlige inntektene går inn på Oljefondet (Statens Pensjonsfond utland). Oljefondet hadde i oktober 2020 en markedsverdi på over 10 000 milliarder kroner.

Figur 2.2 BNP per capita 1970 til 2018. Kilde: Norges Bank, OECD og SSB (2020).

Figur 2.3 Makroøkonomiske indikatorer for oljevirksomheten, 1971-2020. Kilde: norskpetroleum.no (oppdatert mai 2020).

Selv små utbyggingsprosjekter på sokkelen ville vært store industriprosjekter hvis gjennomført på land. En rapport publisert av Menon Economics [2] for Olje- og energidepartementet viser at det var om lag 225 000 sysselsatte, enten direkte eller indirekte, knyttet til petroleumsnæringen i 2017. Verdiskapingen per direkte sysselsatt i petroleumsnæringen i 2019 var om lag 19 mill. kroner, mot om lag 1 mill. kroner for fastlandsøkonomien samlet [3].

Høyt aktivitetsnivå – avtakende ressurstilvekst

De siste årene har leteaktiviteten vært høy, og fram til koronapandemien våren 2020 var det ventet at aktivitetsnivået skulle holde seg på et relativt stabilt høyt nivå de nærmeste årene. Tiltakene som er satt i verk for å redusere spredning av koronaviruset har bidratt til nedgang i etterspørselen etter olje og gass og nedgang i oljeprisen. Innenfor leting forventes det at situasjonen på kort sikt fører til at det blir boret færre letebrønner og det blir gitt færre oppdrag til seismikkindustrien.

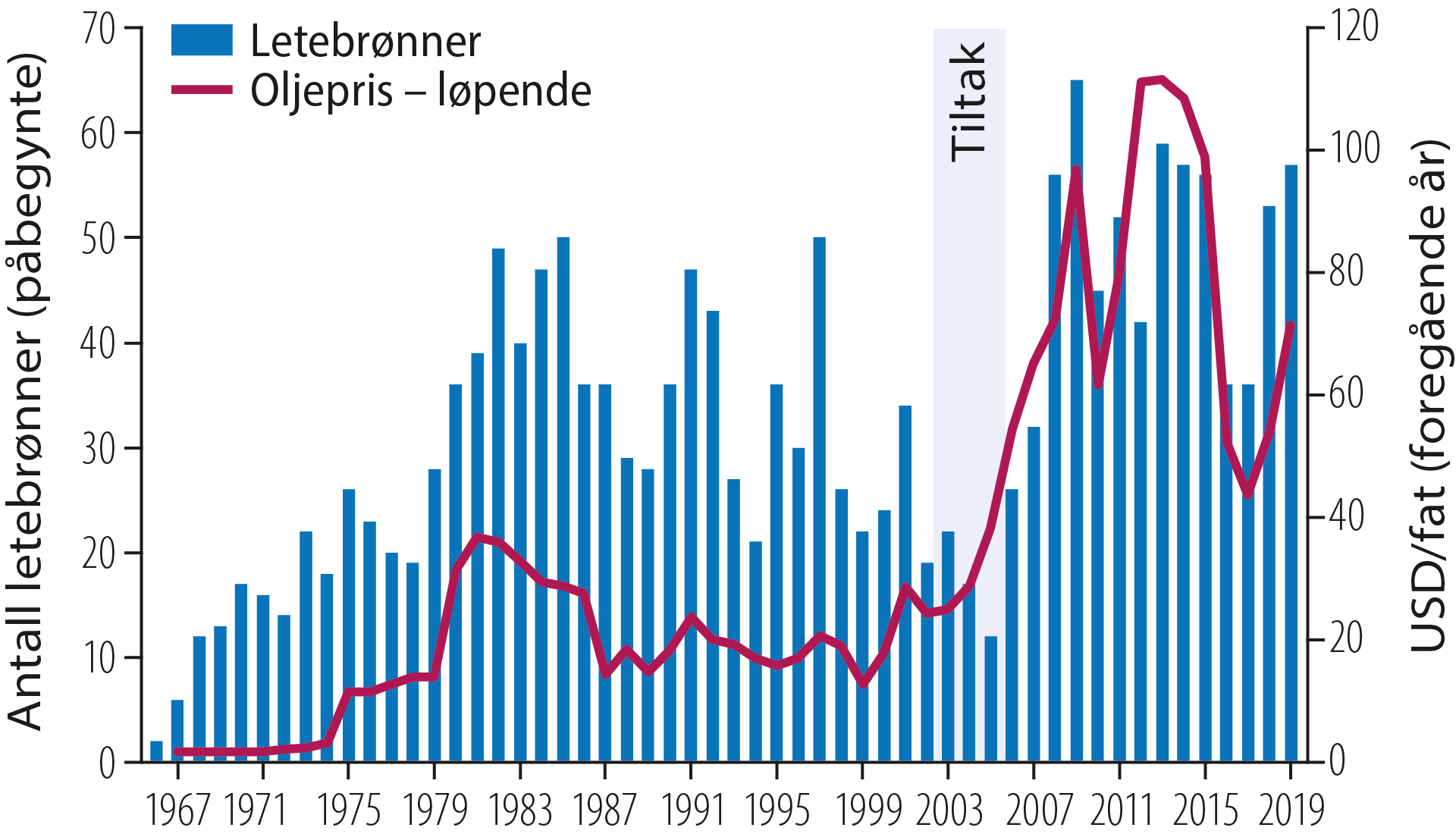

Den historiske utviklingen illustrerer hvordan oljeprisen påvirker leteaktiviteten. Historien viser en tydelig sammenheng mellom oljepris (nominell) og antall letebrønner (Figur 2.4).

Etter 2006 økte leteaktiviteten kraftig. I tillegg til økt oljepris var endringer i rammevilkårene som ble innført i perioden 2003-2005 viktig for veksten i antall letebrønner (Faktaboks 2.1).

Faktaboks 2.1 - Tiltak for økt leting

Figur 2.4 Historisk utvikling i oljepris og antall letebrønner.

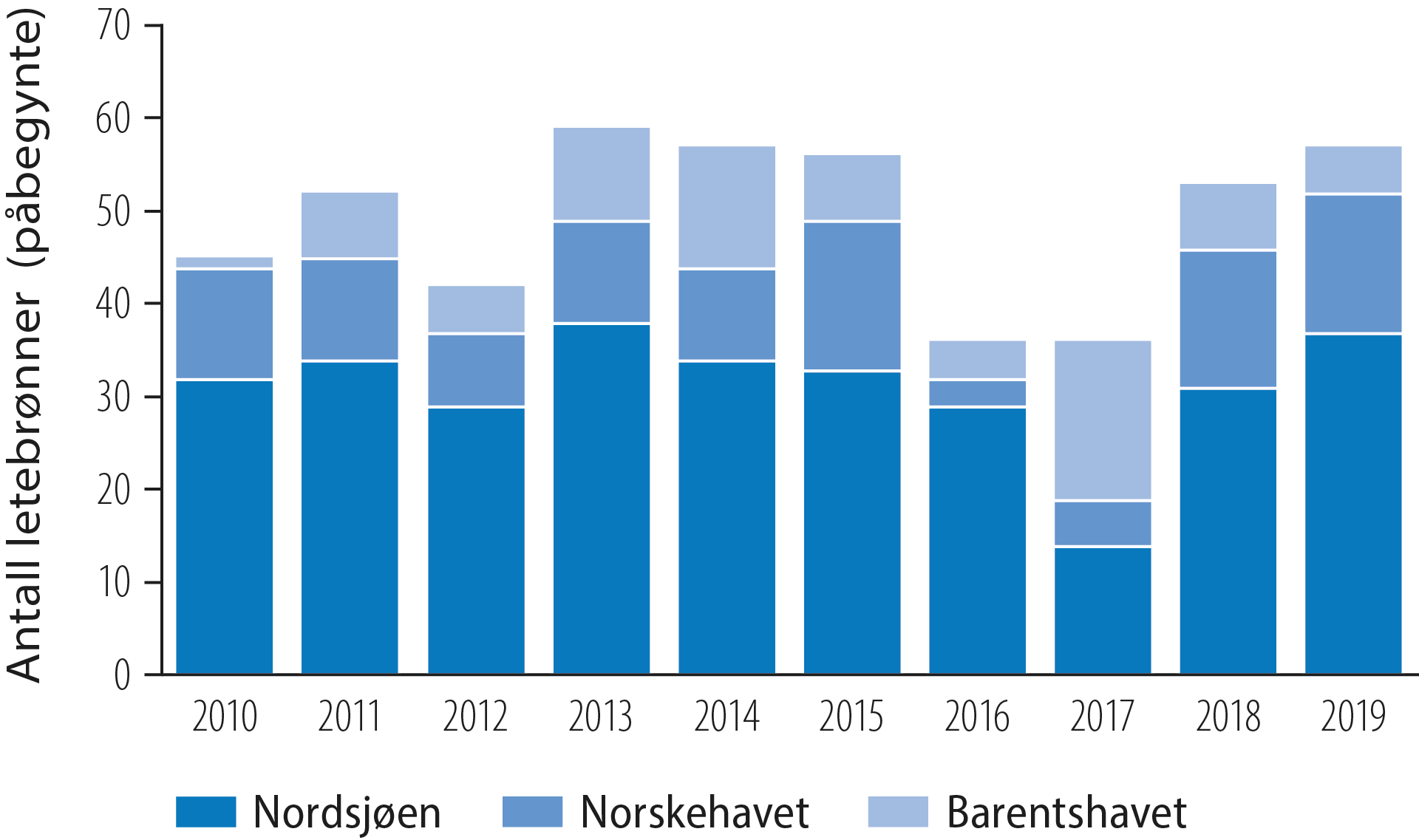

Etter at oljeprisen tok seg opp i 2017 økte leteaktiviteten. I 2018 ble det påbegynt 53 letebrønner, 17 flere enn året før, med 31 brønner i Nordsjøen, 15 i Norskehavet og 7 i Barentshavet (Figur 2.5). Av de 53 letebrønnene var 28 undersøkelsesbrønner og 25 avgrensningsbrønner. I 2019 ble det påbegynt 57 letebrønner, med 37 brønner i Nordsjøen, 15 i Norskehavet og 5 i Barentshavet (Figur 2.5). Av de 57 letebrønnene var 43 undersøkelsesbrønner og 14 avgrensningsbrønner.

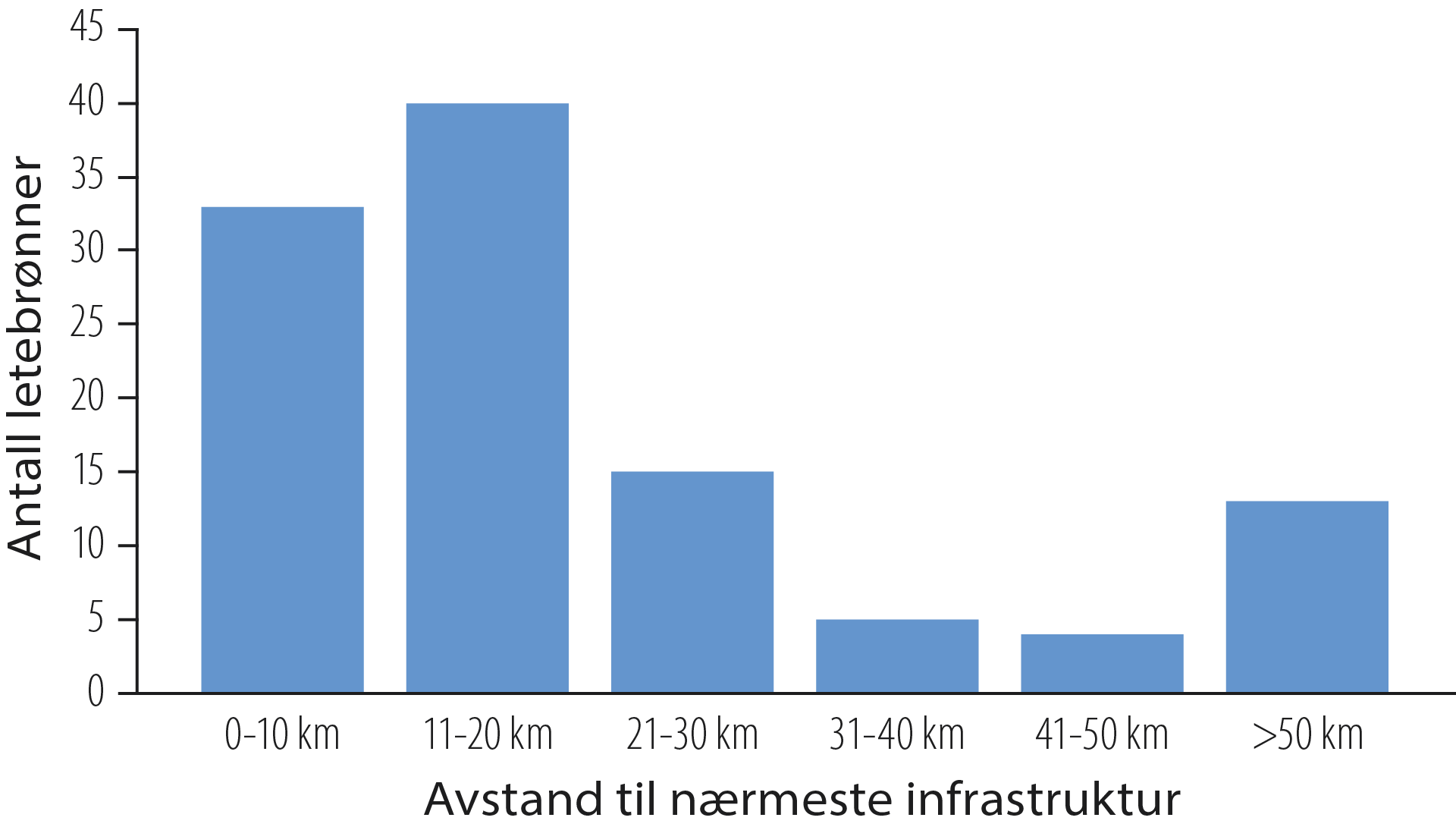

De fleste brønnene de siste årene er boret nær eksisterende infrastruktur (Figur 2.6). Ledig kapasitet i eksisterende infrastruktur kan gjøre det lønnsomt å lete etter og utvikle stadig mindre funn. Dette kombinert med lavere kostnader og god inntjening hos selskapene er viktige årsaker til at leteaktivitet har vært høy de siste årene.

I tillegg har god tilgang på attraktive letearealer, utvikling innen seismikkteknologi og store mengder ny seismikk vært viktige faktorer (Faktaboks 2.2).

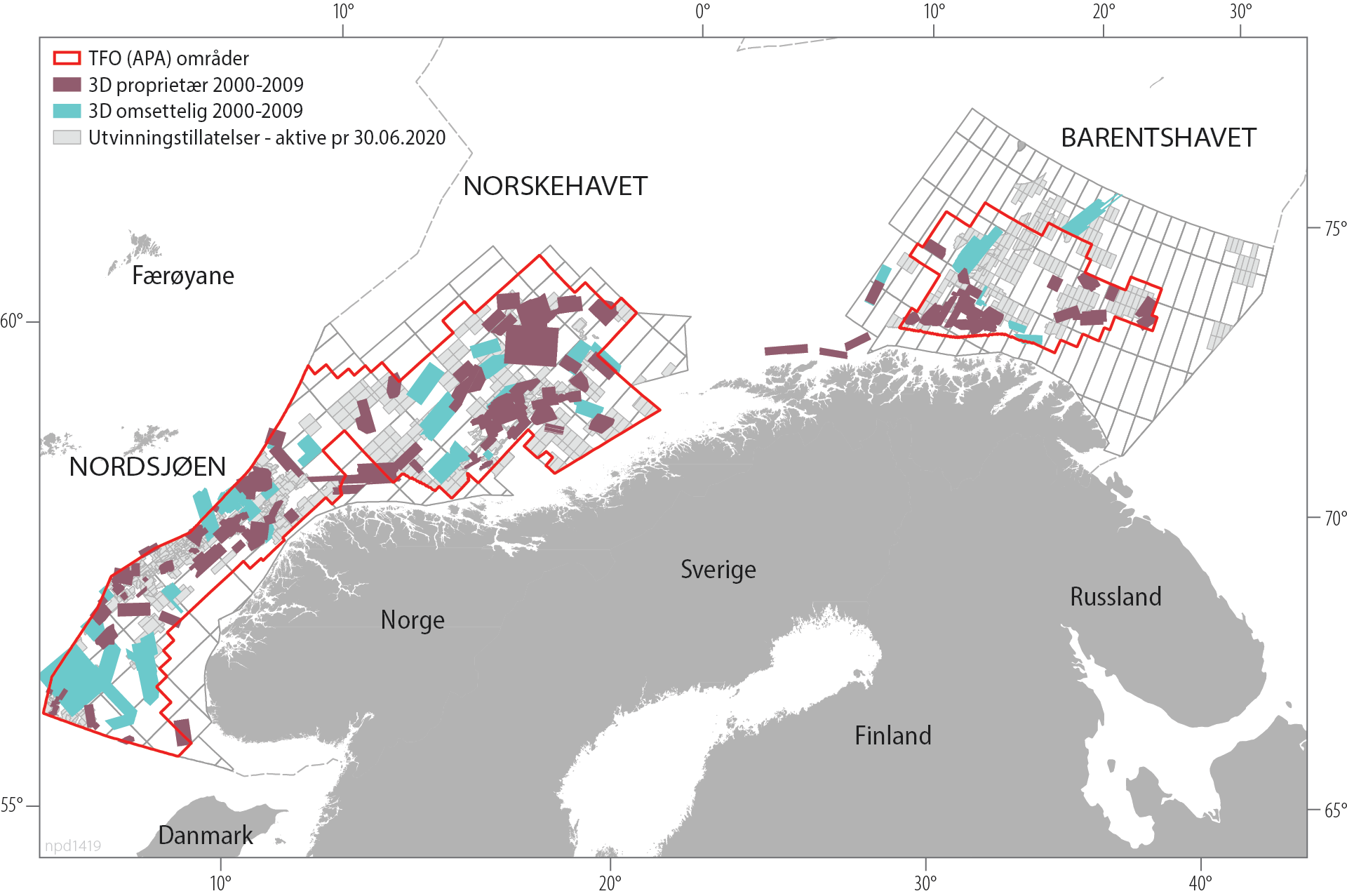

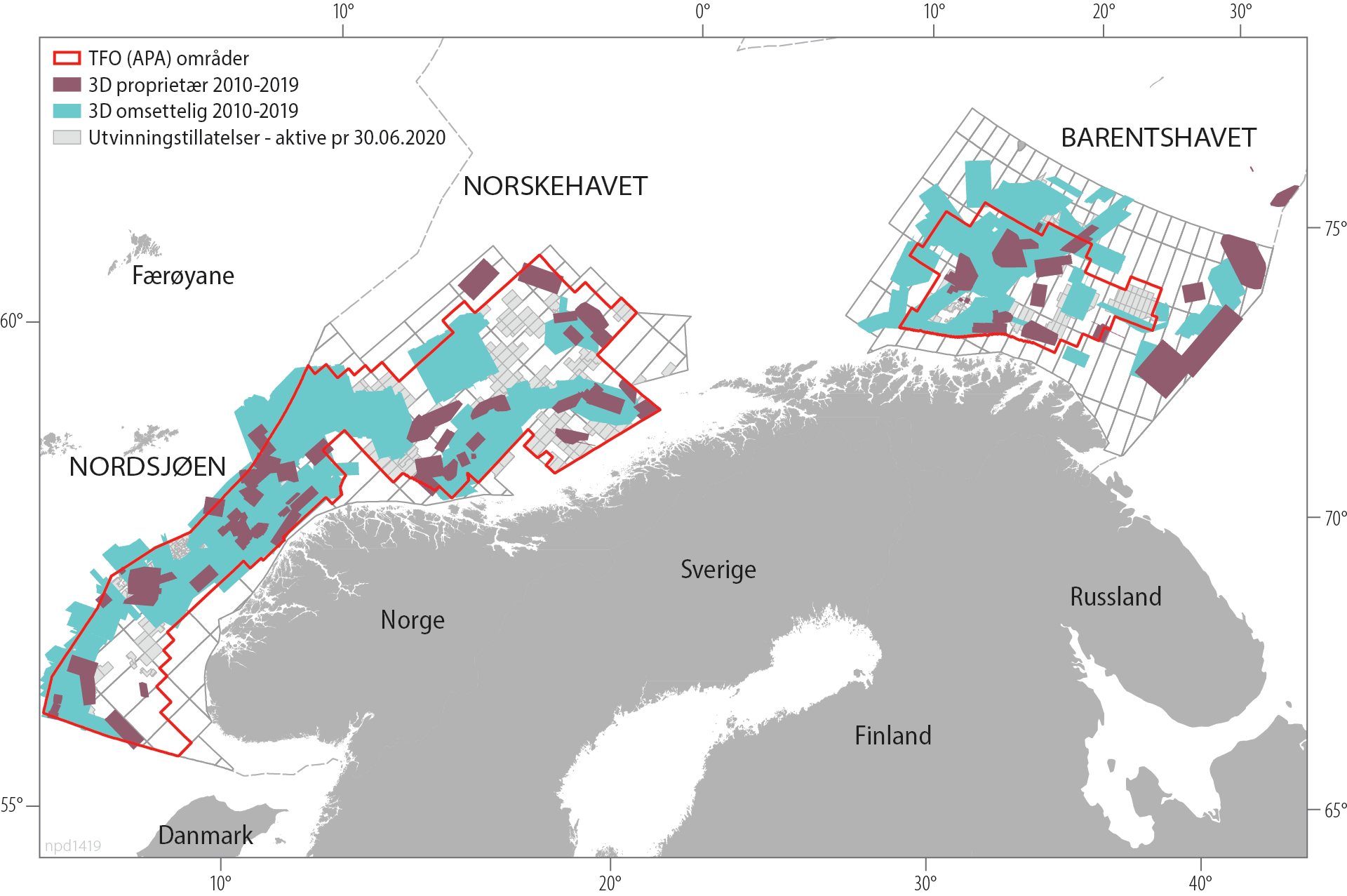

Faktaboks 2.2 – Seismisk 3D-dekning siste 10 år

Figur 2.5 Antall påbegynte letebrønner 2010-2019, fordelt på havområder.

Figur 2.6 Letebrønner 2018-2019 og nærhet til infrastruktur.

Figur 2.8 3D-innsamling av oljeselskap (proprietær) og seismikkselskap (omsettelig), 2000-2009.

Figur 2.9 3D-innsamling av oljeselskap (proprietær) og seismikkselskap (omsettelig), 2010-2019.

God arealtilgang gjennom konsesjonsrunder

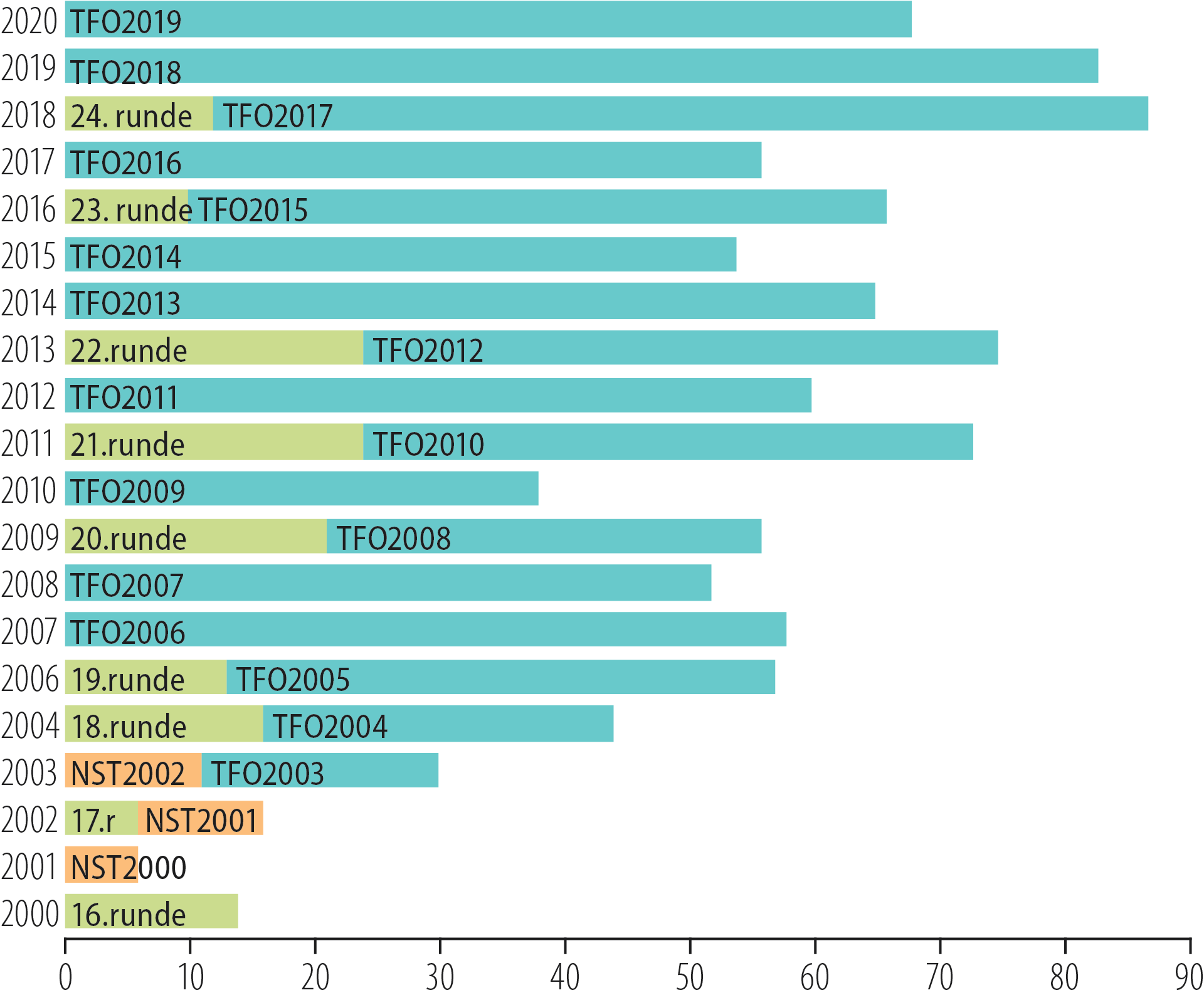

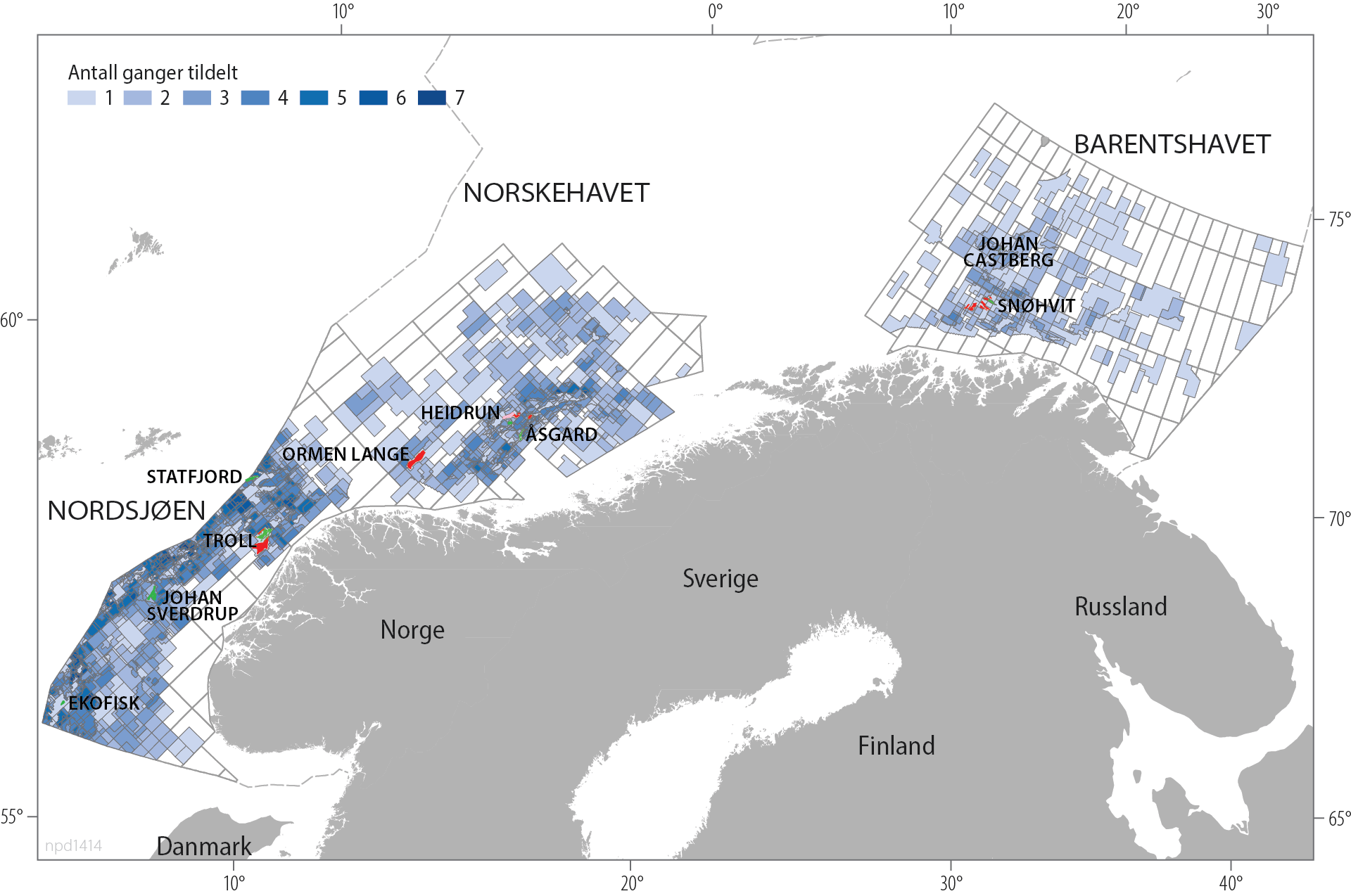

God tilgang på attraktivt leteareal i konsesjonsrunder er viktig for å opprettholde letingen og legge til rette for nye funn. Siden omleggingen av letepolitikken i perioden 2003-2005 har det vært kraftig økning i antall tildelte utvinningstillatelser (Figur 2.10). I 2019 og 2020 ble det tildelt tilsammen 151 utvinningstillatelser i den årlige konsesjonsrunden i forhåndsdefinerte områder (TFO).

Hele spekteret av selskaper har fått tildelinger – fra de store internasjonale til små selskaper som er nye på sokkelen. De mange søknadene viser at interessen for norsk sokkel er høy, og at norsk sokkel er konkurransedyktig i det internasjonale markedet.

Figur 2.10 Antall utvinningstillatelser tildelt siden 2000.

Tilgjengeliggjøring av TFO-areal har bidratt til omfattende tildelinger og en markant økning i lisensiert areal (Figur 2.11). TFO-området dekker nå store deler av Nordsjøen og Norskehavet (Figur 2.12). Arbeidsprogrammet i utvinningstillatelsene kan legge grunnlag for høy leteaktivitet i årene som kommer.

Figur 2.11 Utvikling i tilgjengelig leteareal på norsk sokkel.

Siden TFO-ordningen ble innført er areal tildelt og tilbakelevert flere ganger (Figur 2.13). Det blir fortsatt gjort funn i areal som har vært tildelt og tilbakelevert flere ganger, også enkelte store funn. Det mest kjente er Johan Sverdrup.

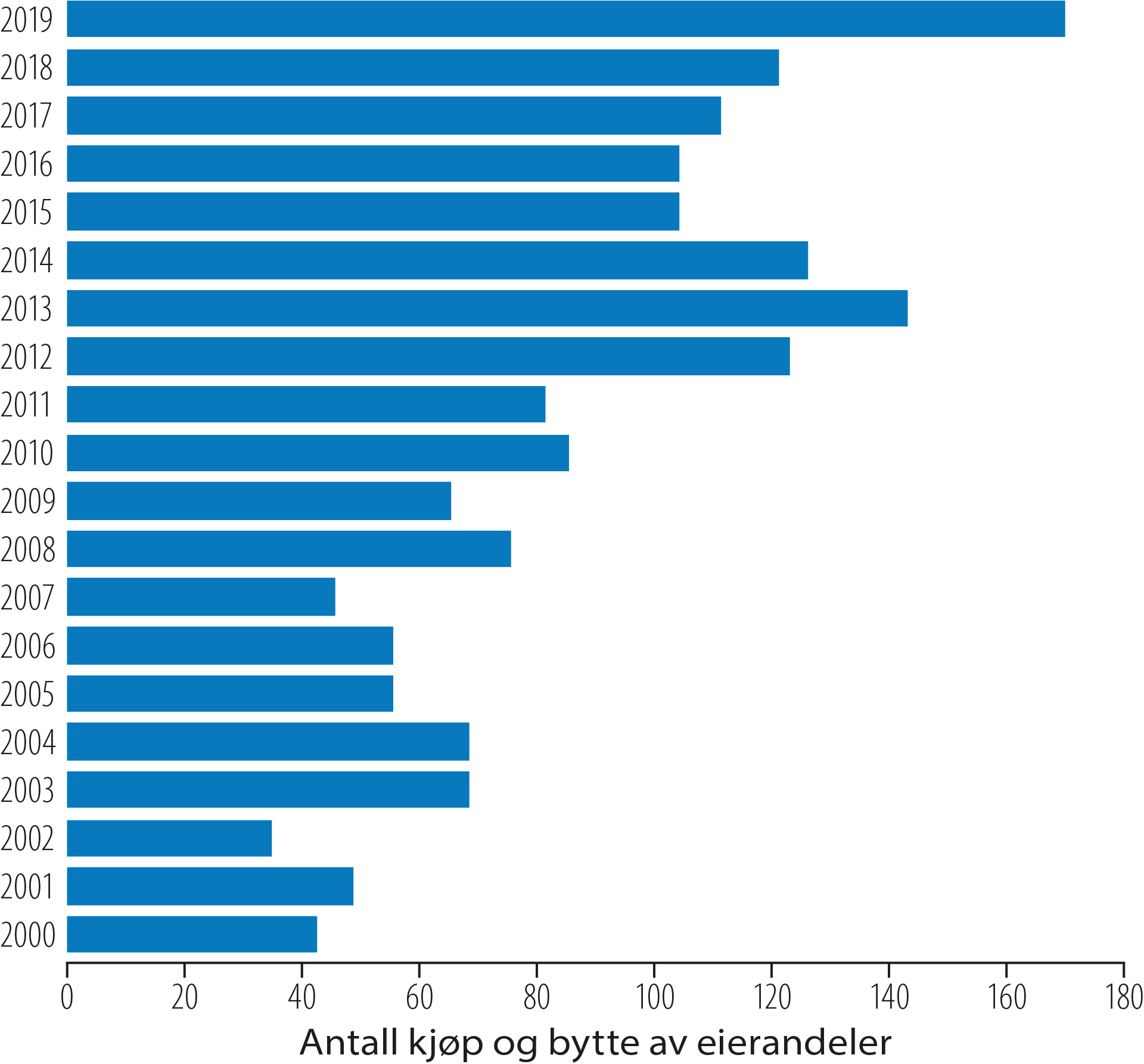

Arealtilgang gjennom et aktivt annenhåndsmarked for kjøp og salg av andeler

Selskapene kan også få tilgang til leteareal gjennom å kjøpe andeler i utvinningstillatelser (Figur 2.14). I 2019 var denne aktiviteten rekordhøy. Et godt fungerende annenhåndsmarked gir selskapene mulighet til å opparbeide seg en balansert portefølje av leteareal utenom konsesjonsrundene.

Mange funn

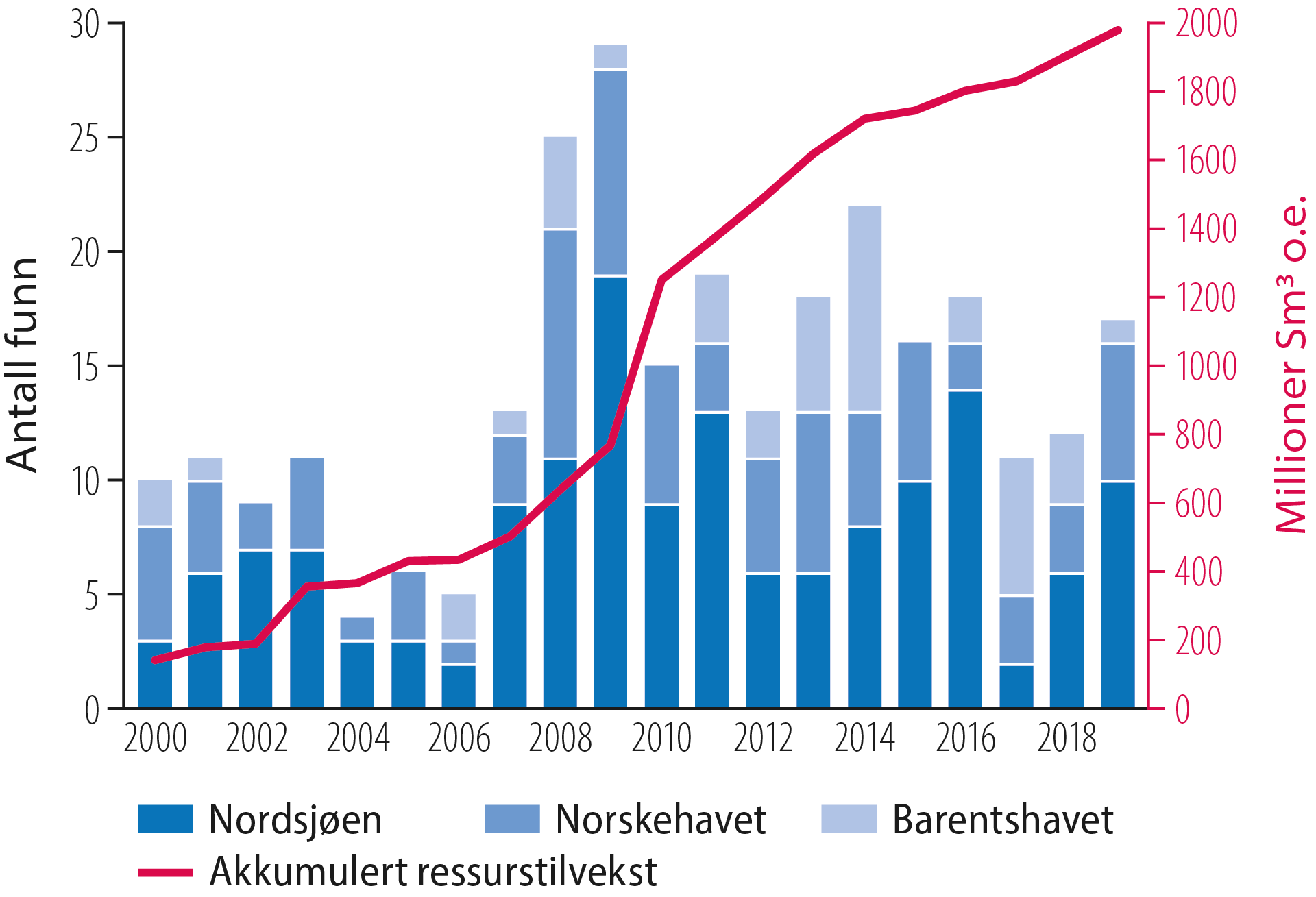

Den høye leteaktiviteten har resultert i mange funn. Figur 2.15 viser antall funn per år siden år 2000 fordelt på havområder. Myndighetenes tiltak bidro til en betydelig økning i antall funn fra 2007.

I 2018 og 2019 ble det gjort 31 funn, 17 i Nordsjøen, 10 i Norskehavet og 4 i Barentshavet. Foreløpige vurderinger viser at leteårene 2018 og 2019 har vært de to beste de siste fem årene (Figur 2.16).

Figur 2.12 Lisensiert område på norsk sokkel per 31.12.2019.

Figur 2.13 Antall ganger areal er tildelt.

Figur 2.14 Kjøp og bytte av andeler på norsk sokkel.

Figur 2.15 Antall funn per havområde og total ressurstilvekst, 2000-2019.

Figur 2.16 Årlig ressurstilvekst fra leting, 2000-2019.

Funn i ulike letemodeller åpner for ny forståelse

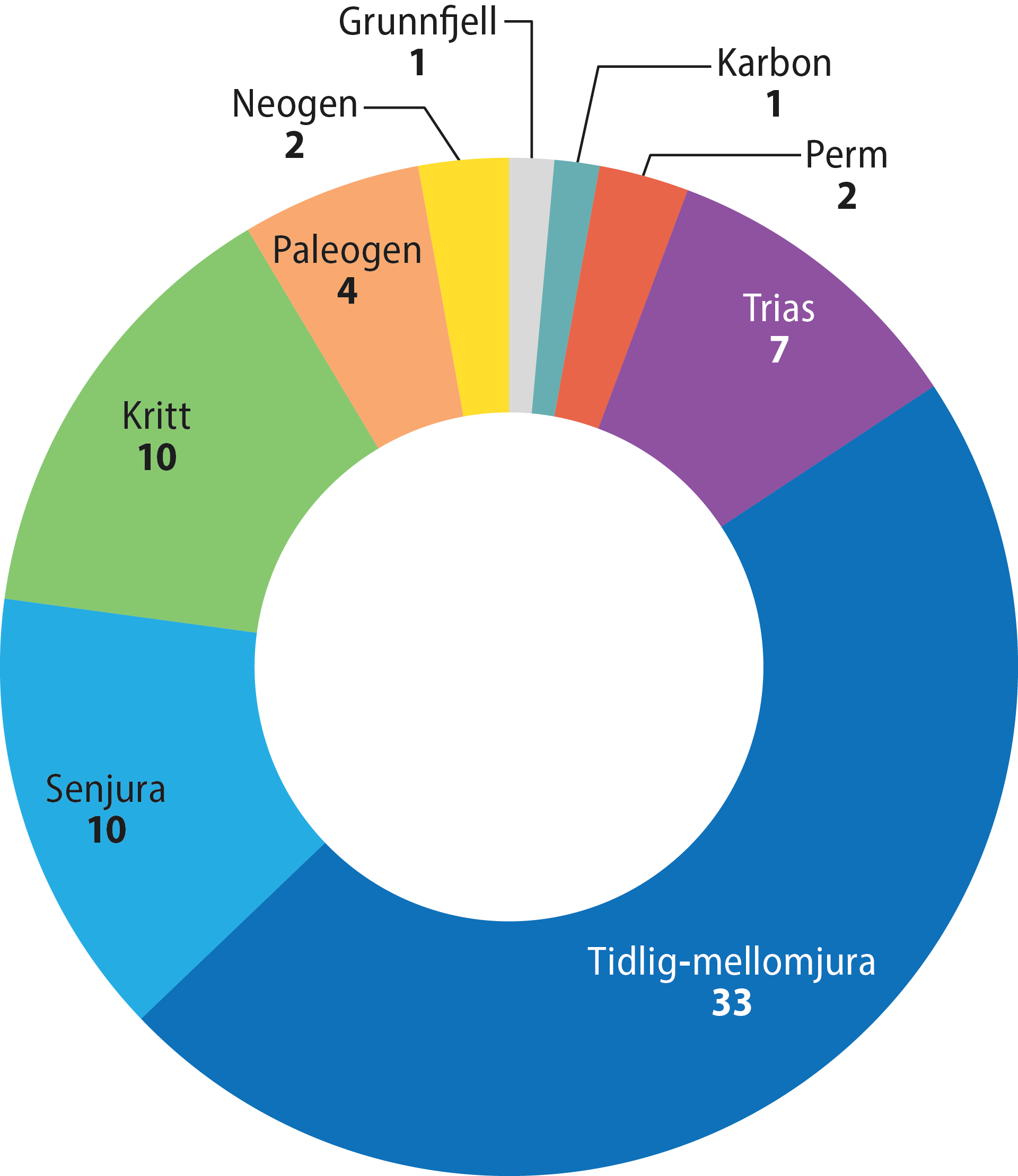

De siste årene er det boret brønner i en rekke letemodeller, men oftest i de som har reservoar av jura alder og allerede er godt utforsket. Over halvparten av funnene de siste fem årene er i jura letemodeller (Figur 2.17). Et eksempel på funn i mindre utforskede letemodeller er 25/2-21 (Liatårnet), som ble påvist i 2019.

Dette funnet har reservoar av miocen alder (neogen). Det regnes som det første oljefunnet i denne letemodellen, selv om det er observert spor av olje i tidligere brønner i området. Resultatene fra en kommende avgrensningsbrønn blir viktige for om funnet kan utvikles og for videre utforskning av denne letemodellen.

Figur 2.17 Antall funnbrønner fordelt på reservoaralder, 2015-2019.

I den midtre delen av Nordsjøen er det gjort flere funn i injektitter (Faktaboks 2.3). Siste generasjons 3D- seismikk, basert på bredbåndsteknologi, har resultert i forbedret avbildning av disse komplekse strukturene. Dette har gitt bedre grunnlag for borebeslutninger, gjennomføring av boringer og videre utforskning.

Fortsatt er det utfordringer med god nok seismisk avbildning som gjør at det kun ved boring av for eksempel horisontale brønner eller spesialdesignede brønnbaner, er mulig å påvise injekttittens utstrekning.

Letemodeller med reservoar i bergarter av kritt alder er velkjente i Norskehavet, men har vært ansett for å ha begrenset petroleumspotensial. I løpet av de siste par årene er det imidlertid gjort flere funn i reservoar av kritt alder, noe som viser at letemodellene kan ha høyere potensial enn antatt. Interessen i industrien for disse letemodellene er derfor større enn tidligere.

Funnene blir mindre

Internasjonal erfaring viser at de største funnene gjerne blir gjort tidlig i utforskningsfasen i en ny petroleumsprovins, og at funnstørrelsene avtar etter hvert som petroleumsprovinsen modnes. Dette gjelder også på norsk sokkel, med visse unntak som for eksempel Johan Sverdrup. Den gjennomsnittlige funnstørrelsen har vært avtakende over lengre tid og reflekterer at stadig mer av letingen pågår i modne områder (Figur 2.19).

Figur 2.19 Utvikling i gjennomsnittlig funnstørrelse, fordelt på havområder.

Tilgang til infrastruktur – viktig for små funn

Små funn kan bli lønnsomme hvis de bygges ut mot nærliggende infrastruktur. Samordning av flere mindre funn kan også bidra til økt lønnsomhet ved tilknytning til eksisterende infrastruktur. Et eksempel på dette er Breidablikk-utbyggingen, en samordning av flere funn som planlegges faset inn til Grane-innretningen i Nordsjøen. Et annet eksempel er unitisering av flere funn i området Halten Øst på Haltenbanken i Norskehavet som kan gi grunnlag for samordnet utbygging mot Åsgard B-innretningen.

Ny infrastruktur – samarbeid og koordinering

Det er mer krevende å få lønnsomhet i mindre funn som ligger langt unna kostnadseffektiv infrastruktur. I slike områder kan nye større funn eller samordning av flere mindre funn gi grunnlag for en ny selvstendig produksjonsinnretning. Etablering av ny infrastruktur med fleksibel kapasitet vil kunne senke den økonomiske terskelen for utbygging av nye funn og for letevirksomhet.

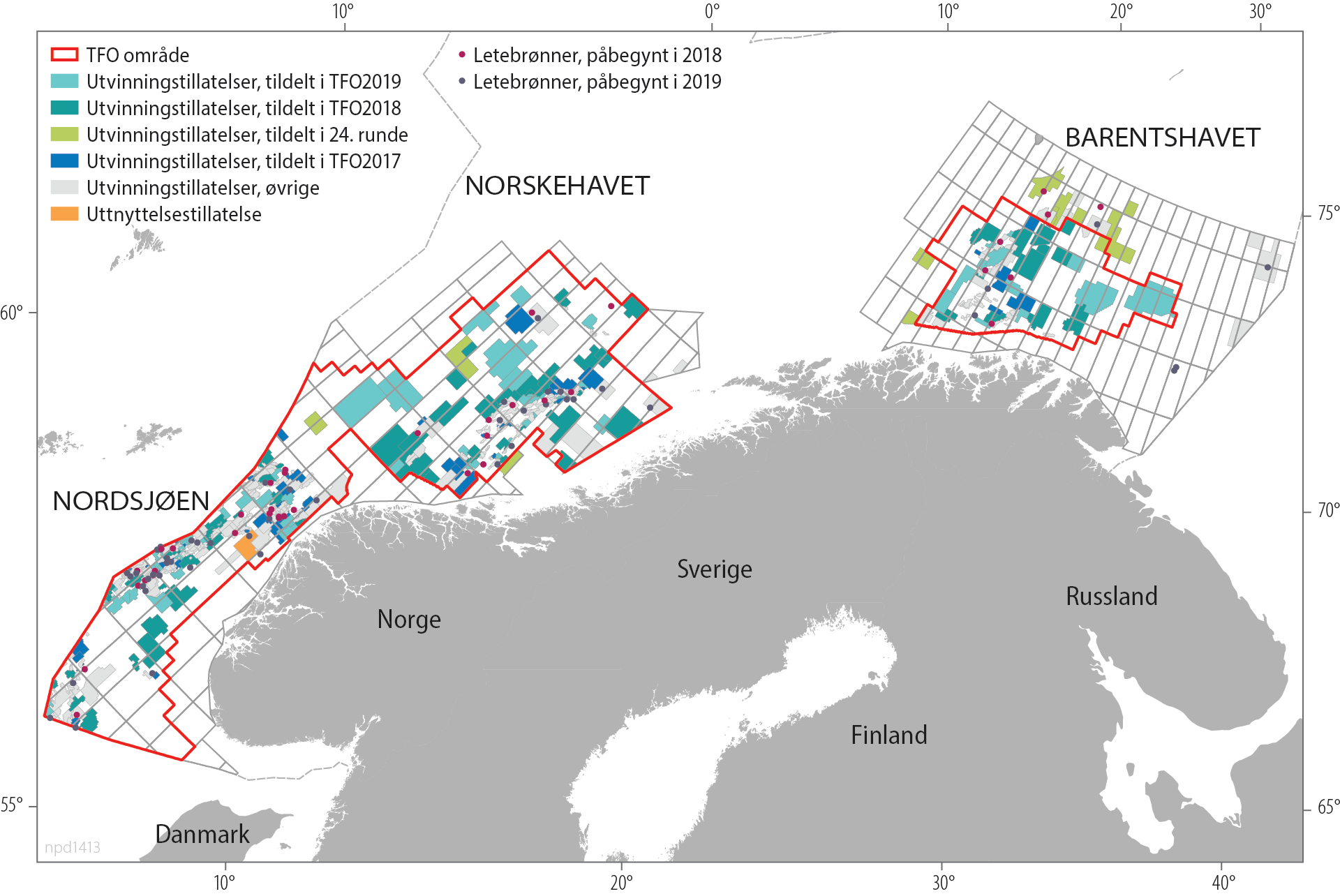

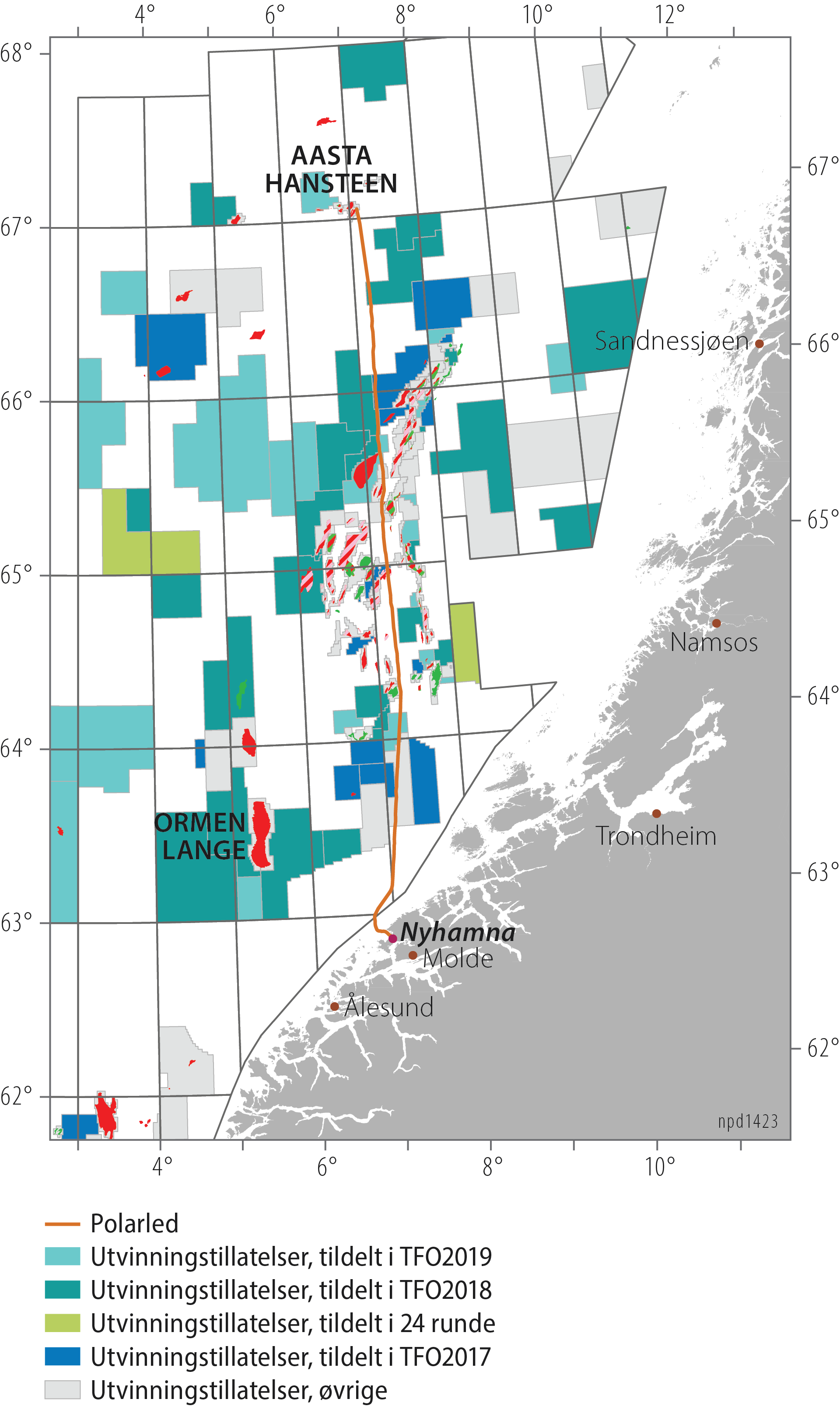

Etableringen av gassrørledningen Polarled, som transporterer gass fra Aasta Hansteen- feltet i Norskehavet til Nyhamna, i Møre og Romsdal, har bidratt til økt interesse for å lete etter gass i Norskehavet (Figur 2.20). Flere aktive tillatelser nær Polarled er tildelt i 2018-2020.

Figur 2.20 Tildelinger nær Polarled i Norskehavet, 2018 og 2019.

Fra Barentshavet er det i dag kun gasseksport via Snøhvit sitt LNG-anlegg på Melkøya. Dagens kapasitet på Melkøya LNG-anlegg kommer til å være fullt utnyttet helt fram til 2050 basert på gass fra felt i drift og funn under utvikling. Mangel på tilgang til ledig gassinfrastruktur svekker insentivene for leting, og dette påvirker selskapenes letestrategier.

Utvidelse av eksportkapasiteten for gass fra Barentshavet sør kan gi økt leteaktivitet. Dette vil være viktig for at en større del av ressurspotensialet i Barentshavet skal kunne realiseres.

Studier gjennomført av Gassco og OD viser at utvikling av ny gassinfrastruktur i Barentshavet kan være samfunnsøkonomisk lønnsomt. Dette krever samhandling og koordinering på tvers av utvinningstillatelser og aktører.

Små funn gir lav materialitet og påvirker aktørbildet

Selv om mindre funn kan gi høy økonomisk avkastning i prosent, er materialiteten, eller nåverdistørrelsen, betydelig mindre enn for store funn. De større internasjonale selskapene har tradisjonelt hatt fokus på store prosjekter. Når funnene blir mindre, møter prosjekter på norsk sokkel sterk konkurranse om de større selskapenes investeringsmidler og kompetanse.

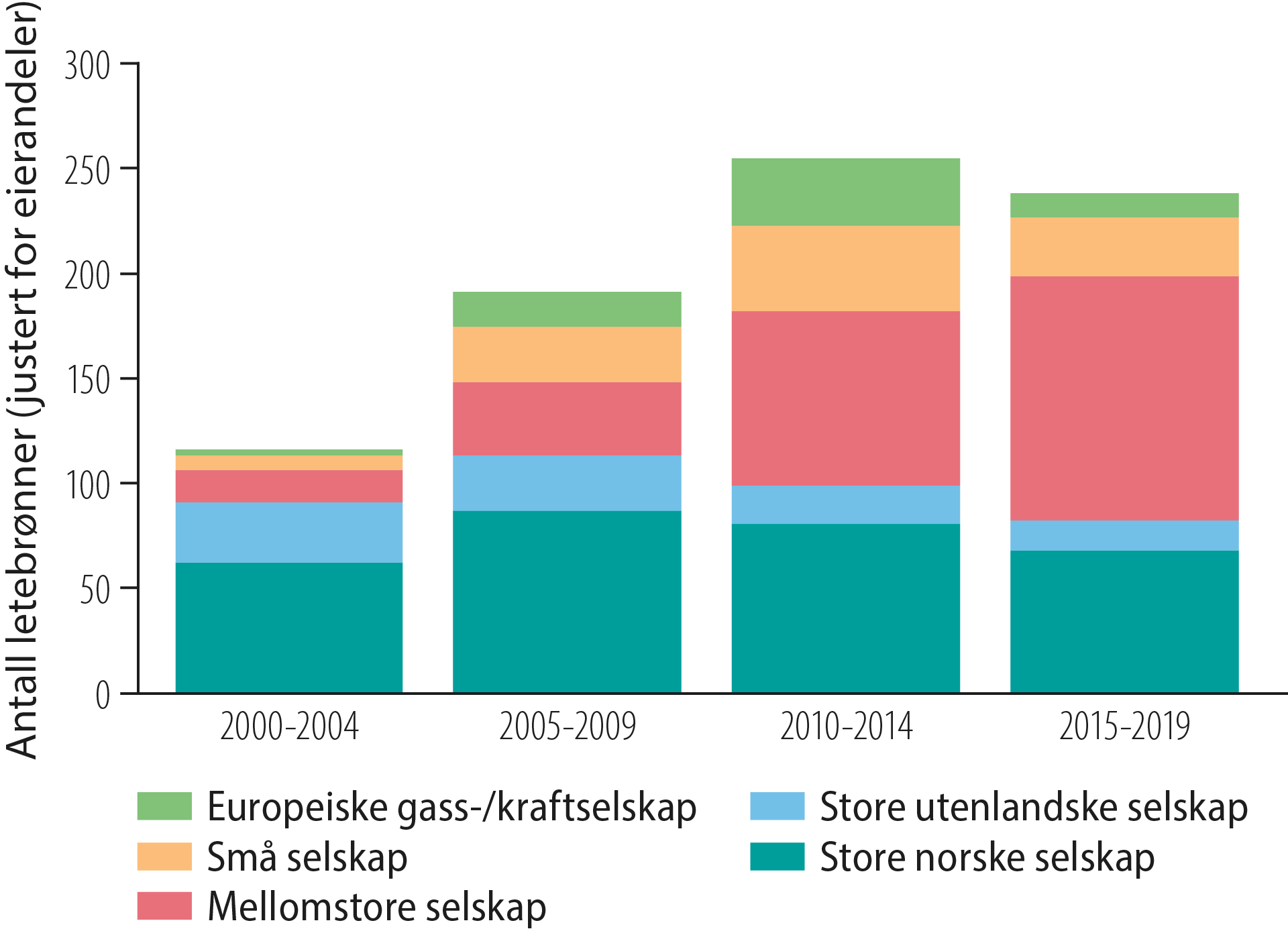

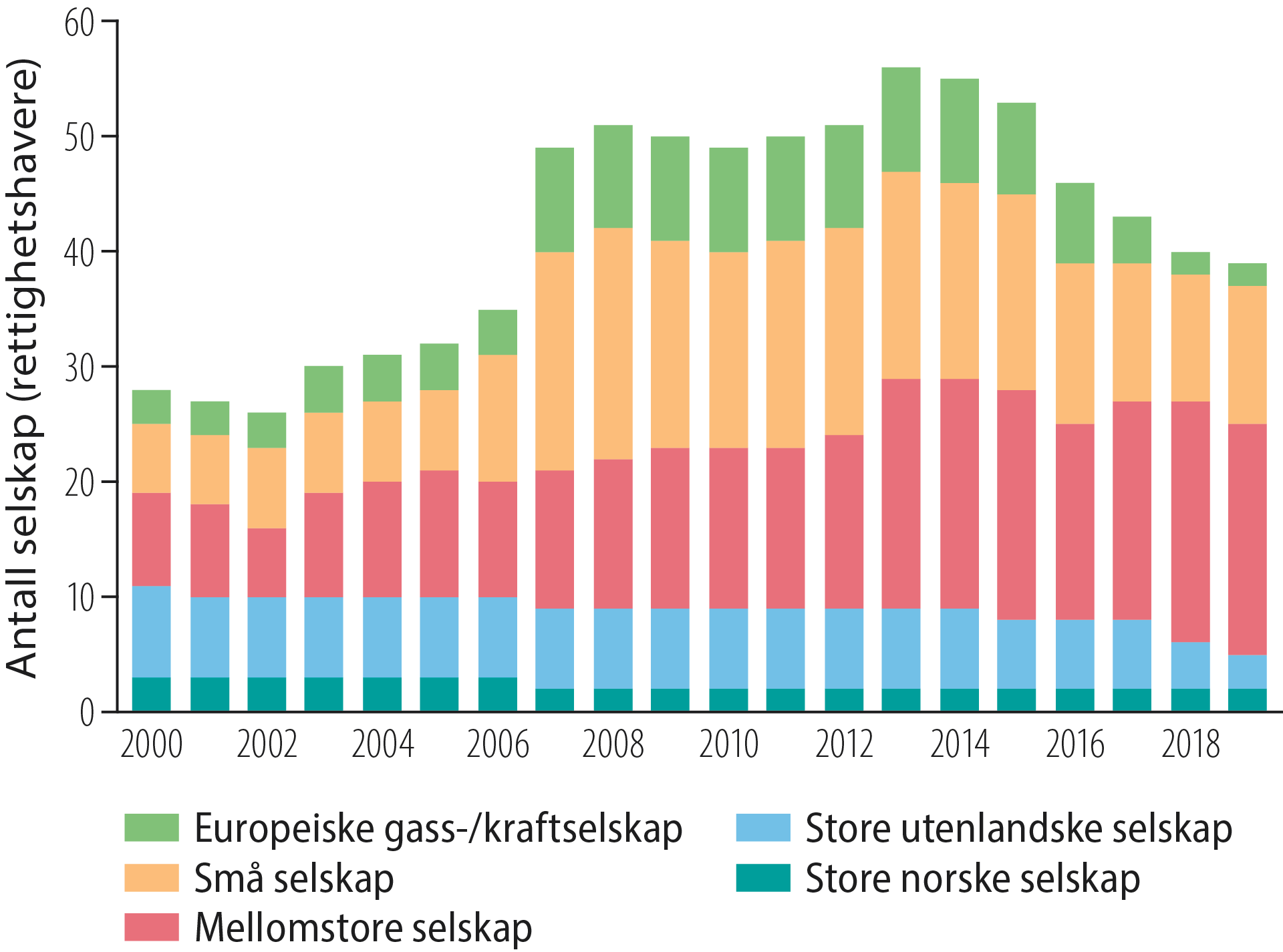

Det kan se ut til at flere av de større internasjonale selskapene er i ferd med å trappe ned virksomheten på norsk sokkel fordi nye funn og utbyggingsprosjekter blir for små. Utviklingen i de større selskapenes eierandeler i letebrønner er en indikator på dette (Figur 2.21).

Figur 2.21 Antall letebrønner fordelt på selskapskategorier, 2000-2019. Rettighetshavere (justert for eierandeler).

De politiske tiltakene for å øke aktørmangfoldet, med blant annet innføring av TFO-rundene og leterefusjonsordningen, medførte en markant økning i antall mindre aktører fra midt på 2000-tallet. Utviklingen den siste tiden er preget av sammenslåinger og oppkjøp som har gitt flere mellomstore selskap, større internasjonale oljeselskap trekker seg ut fra Norge og kraftselskap selger seg ut av olje og gass og investerer i fornybar energi (Figur 2.22).

Figur 2.22 Utvikling i aktørbildet, 2000-2019.

Når de større selskapene trekker seg ut, åpner det opp for andre aktører med andre strategier og andre prioriteringer. ExxonMobil, som nylig trakk seg fra norsk sokkel, har ikke hatt letevirksomhet i Balderlisensen (utvinningstillatelse 001) de siste ti-årene. Etter eierskiftet er det nå interesse for å bore flere letebrønner i området.

Lav ressurstilvekst –

krevende å erstatte produksjonen

Høy funnrate

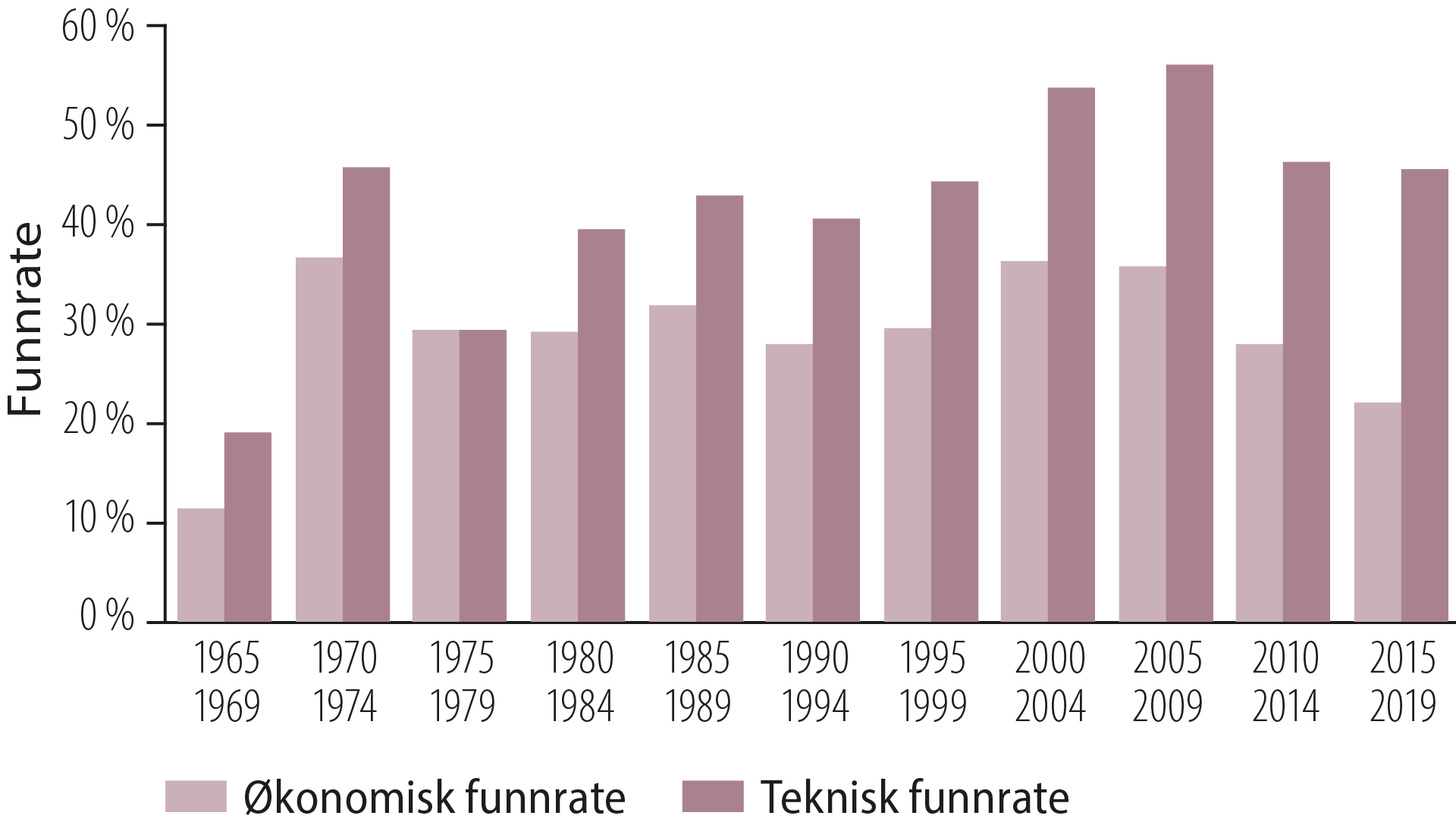

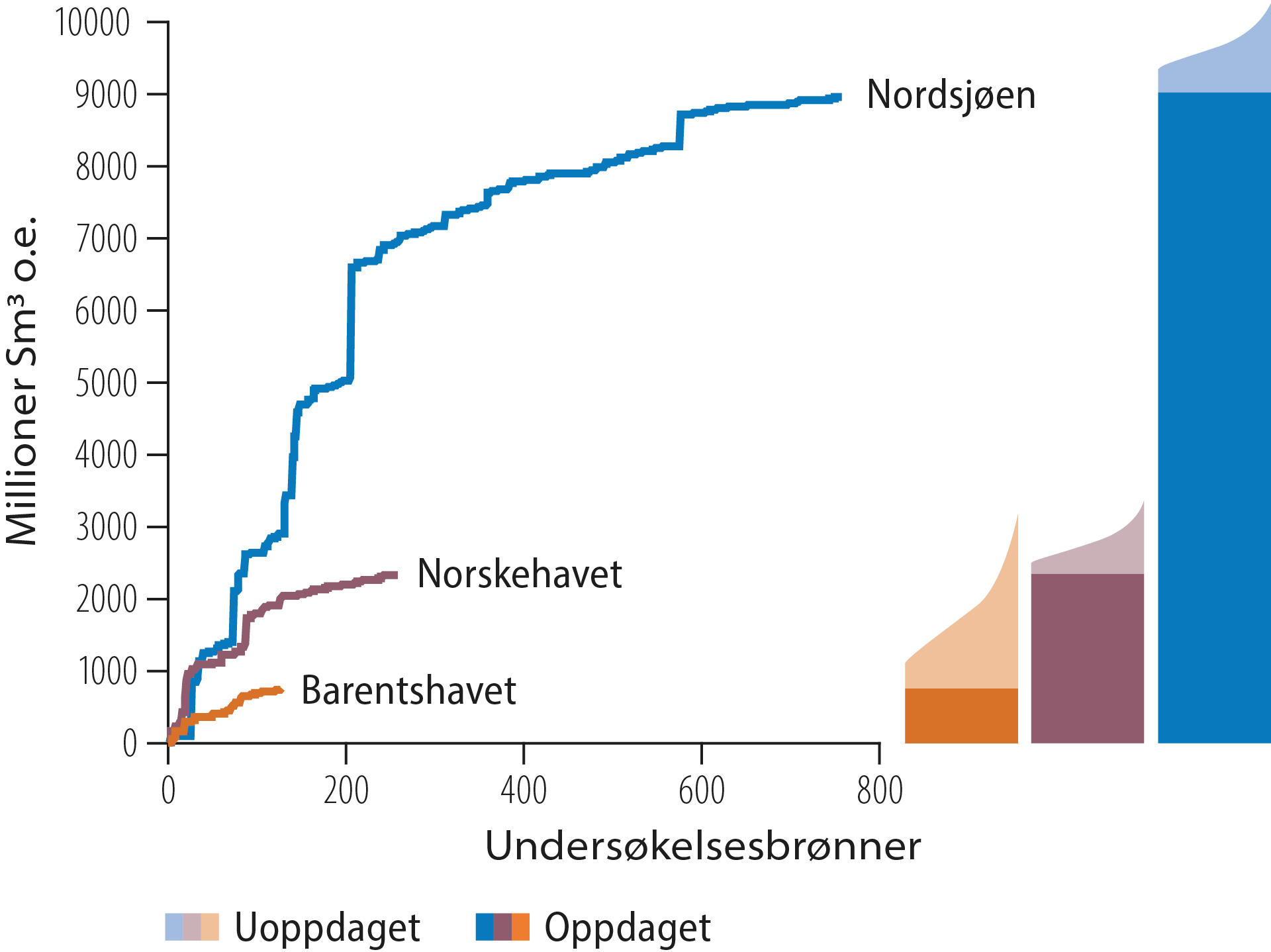

Ettersom funnstørrelsen er avtakende, er det viktig med høy funnrate for å opprettholde norsk sokkels konkurransekraft. Figur 2.23 viser utvikling i teknisk og økonomisk funnrate. Den tekniske funnraten har vært variabel, men høy i hele perioden fra 1980. Utviklingen indikerer at læringseffekter og teknologiske framskritt har motvirket utviklingen i geologisk modenhet, slik at den tekniske funnraten fortsatt er på et høyt nivå.

Figur 2.23 Utvikling i gjennomsnittlig teknisk og økonomisk funnrate.

Til tross for at letevirksomheten har vært lønnsom de siste ti årene (Kapittel 4 – Betydning av leting) viser figuren en synkende trend i økonomisk funnrate for den samme perioden.

Dette medfører et økende gap mellom teknisk og økonomisk funnrate. En årsak til dette gapet er avtakende funnstørrelse. Tiltak som kan øke lønnsomheten for små funn kan bidra til økning i den økonomiske funnraten.

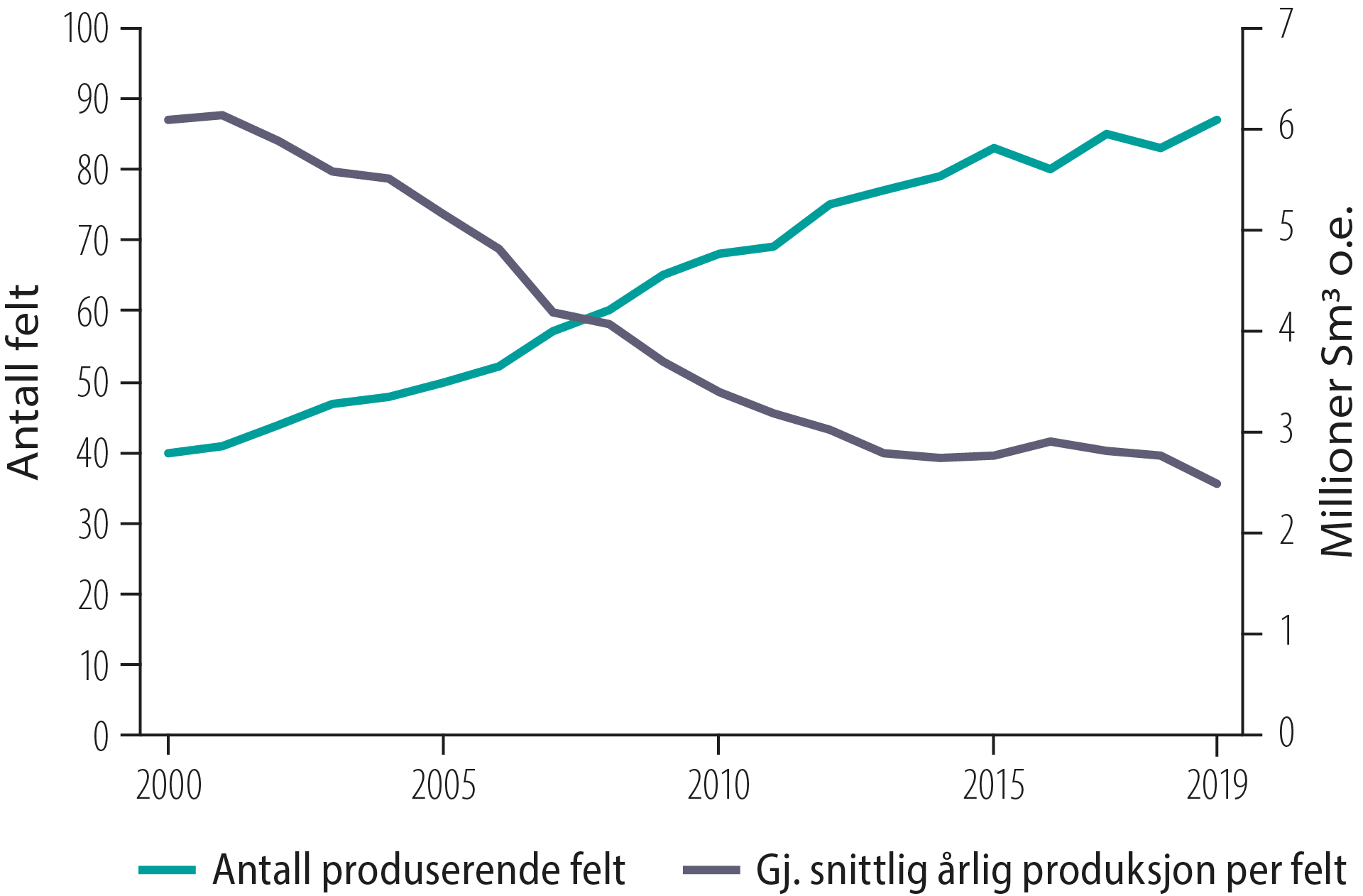

Lav ressurstilvekst

For å opprettholde produksjonen må avtakende produksjon fra de store funnene erstattes av flere mindre funn. Denne utviklingen kommer til uttrykk i Figur 2.24 som viser økende antall produserende felt og avtakende produksjon per felt. Dette er en naturlig utvikling i en moden petroleumsprovins.

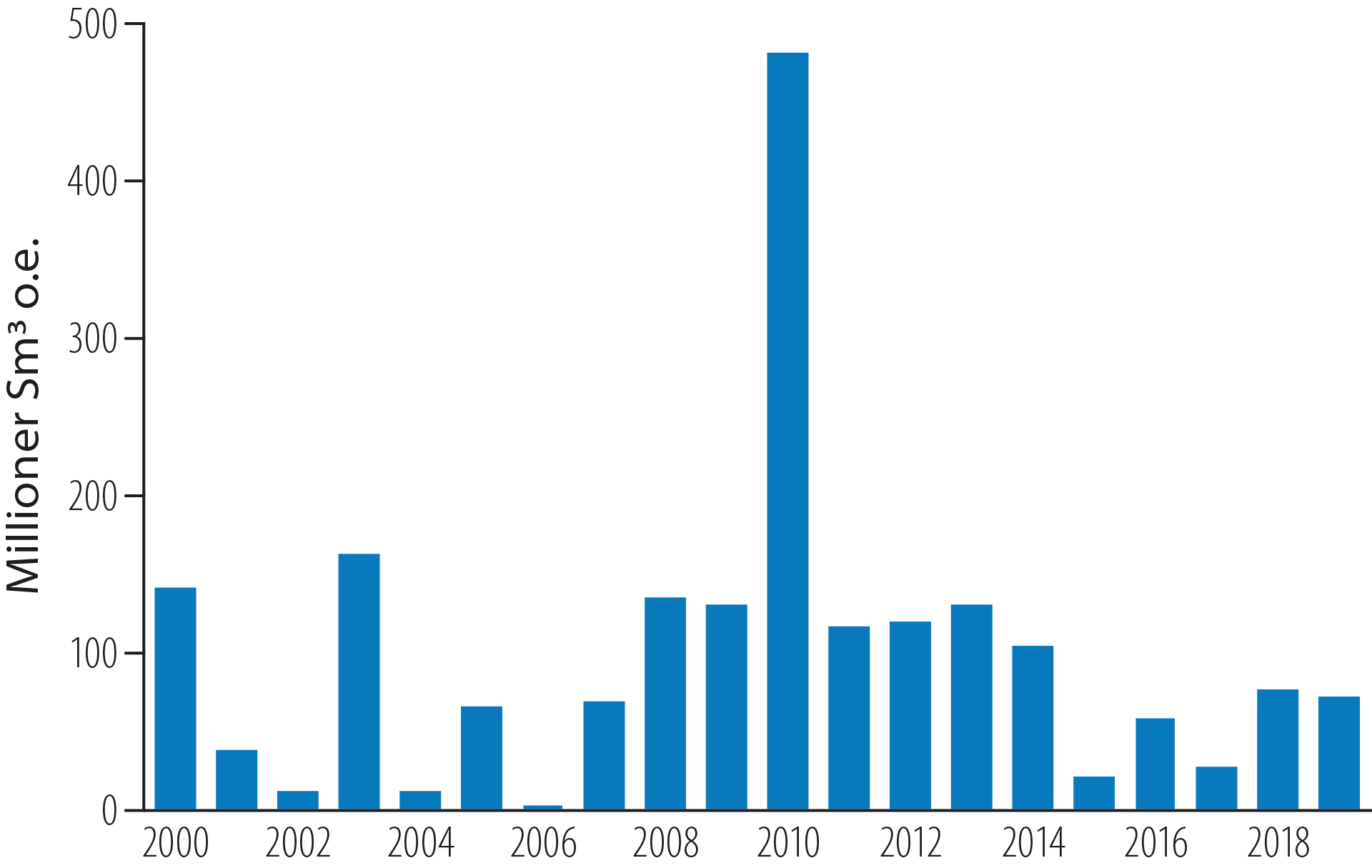

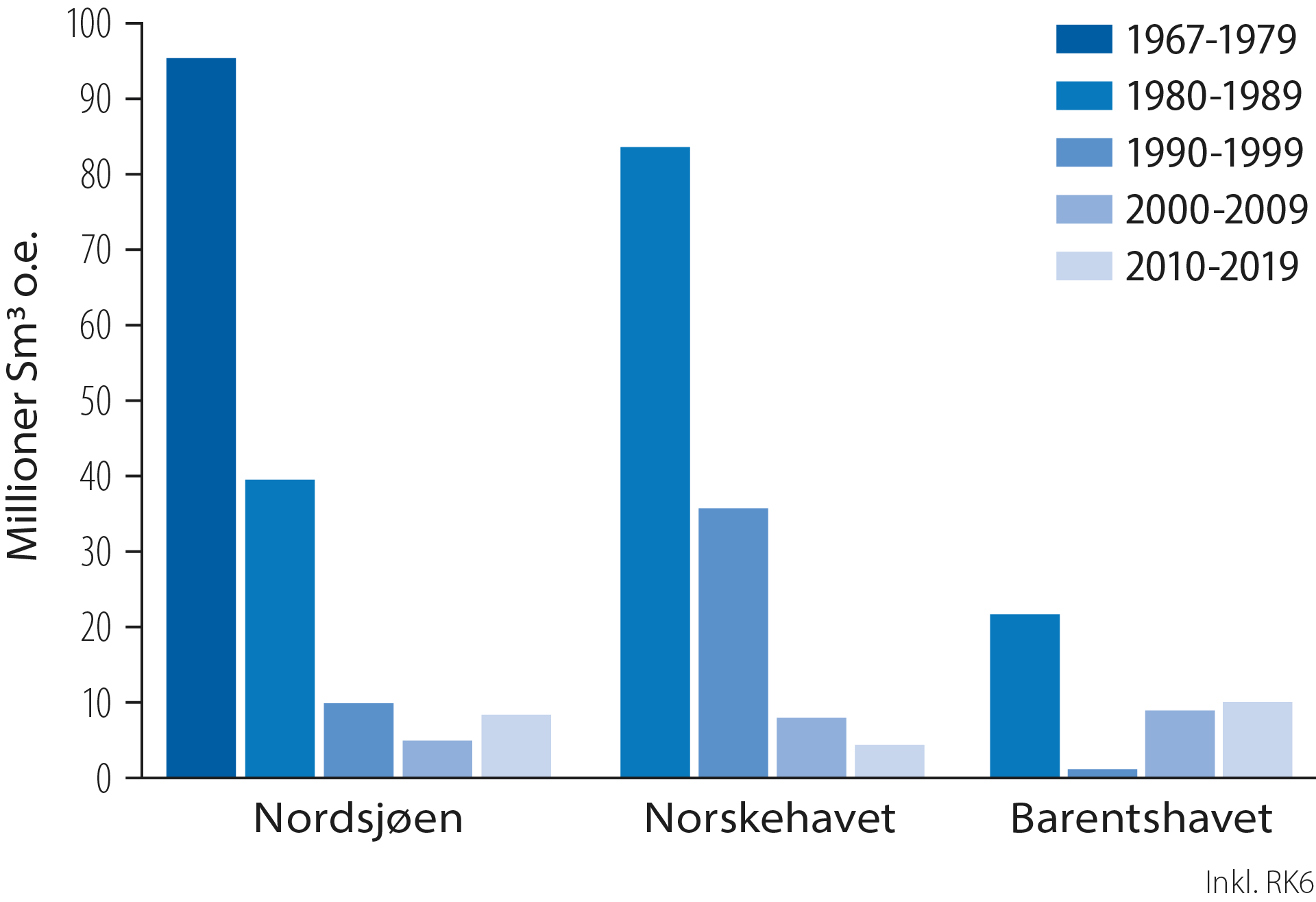

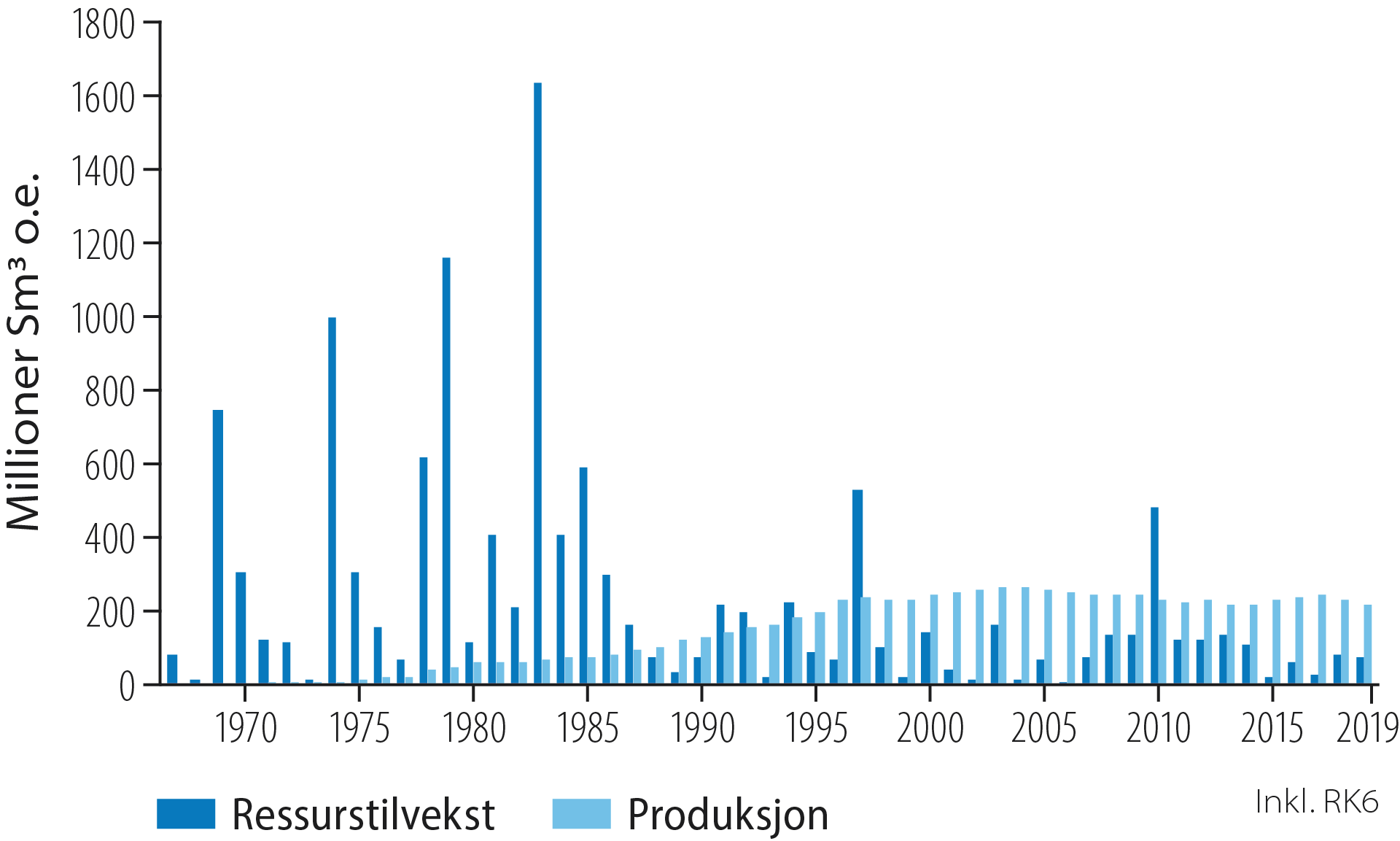

Ressurstilveksten fra leting var klart størst de første 25 årene (Figur 2.25). De siste 25 årene har den årlige ressurstilveksten, med to betydelige unntak, vært lavere enn den årlige produksjonen. Unntakene er 1997 med funn av Ormen Lange og 2010 med funn av Johan Sverdrup (Faktaboks 2.4).

Figur 2.24 Utvikling i antall produserende felt og produksjon per felt, 2000-2019.

Figur 2.25 Årlig ressurstilvekst og produksjon.

Faktaboks 2.4 – Ressurstilvekst

Fra olje til gass

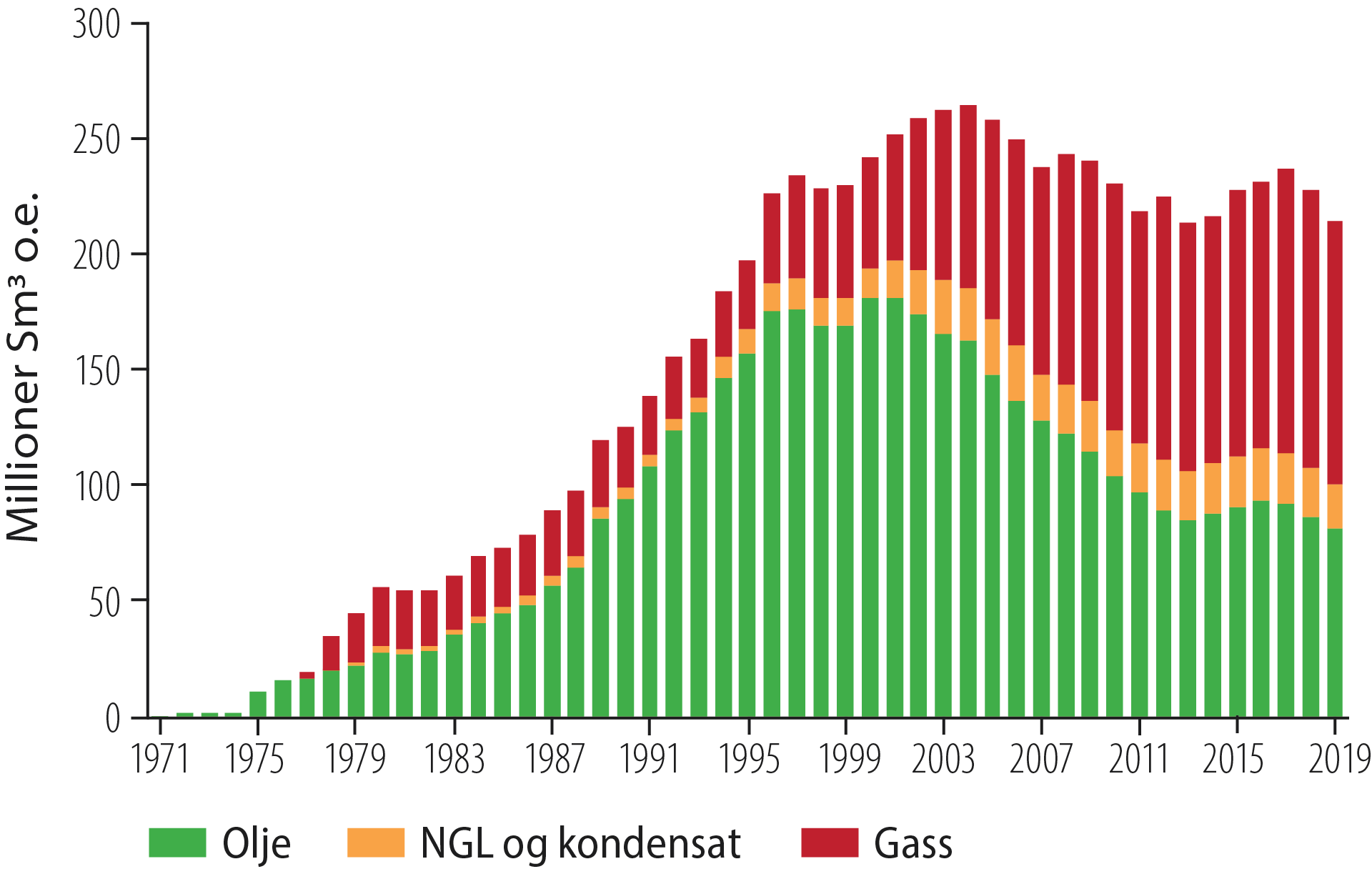

Den samlede produksjonen i 2019 var på 214 millioner Sm³ o.e (Figur 2.28). Det var en svak nedgang i forhold til året før, hovedsakelig på grunn av at gassproduksjonen ble noe lavere enn forventet. Selskapene valgte å holde igjen gassproduksjon på grunn av markedssituasjonen og lave gasspriser. Mens olje stod for det meste av produksjonen i 2004, har gassproduksjonen fra 2010 vært høyere enn oljeproduksjonen.

De siste års utvikling viser at oljeproduksjonen avtar, mens gassproduksjonen holder seg på et stabilt nivå. Med Johan Sverdrup og andre nye felt som kommer i produksjon, vil oljeproduksjonen igjen øke de nærmeste årene. OD anslår at samlet produksjon av olje og gass i 2023 vil ligge nær rekordåret 2004.

Figur 2.28 Historisk produksjon av væske og gass

Framtiden er uoppdaget

Betydelig letepotensial

Det er et betydelig letepotensial i alle havområder, til tross for over 50 år med leting. Det er fortsatt mulig å gjøre store funn i kjente og modne områder. Det er i tillegg store areal som fremdeles ikke er utforsket. Potensialet for å gjøre større funn som kan løfte ny infrastruktur og bidra til høy produksjon, er størst i lite utforskede områder og i områder som ikke er åpnet for petroleumsvirksomhet.

Det er et betydelig

letepotensial i alle havområder

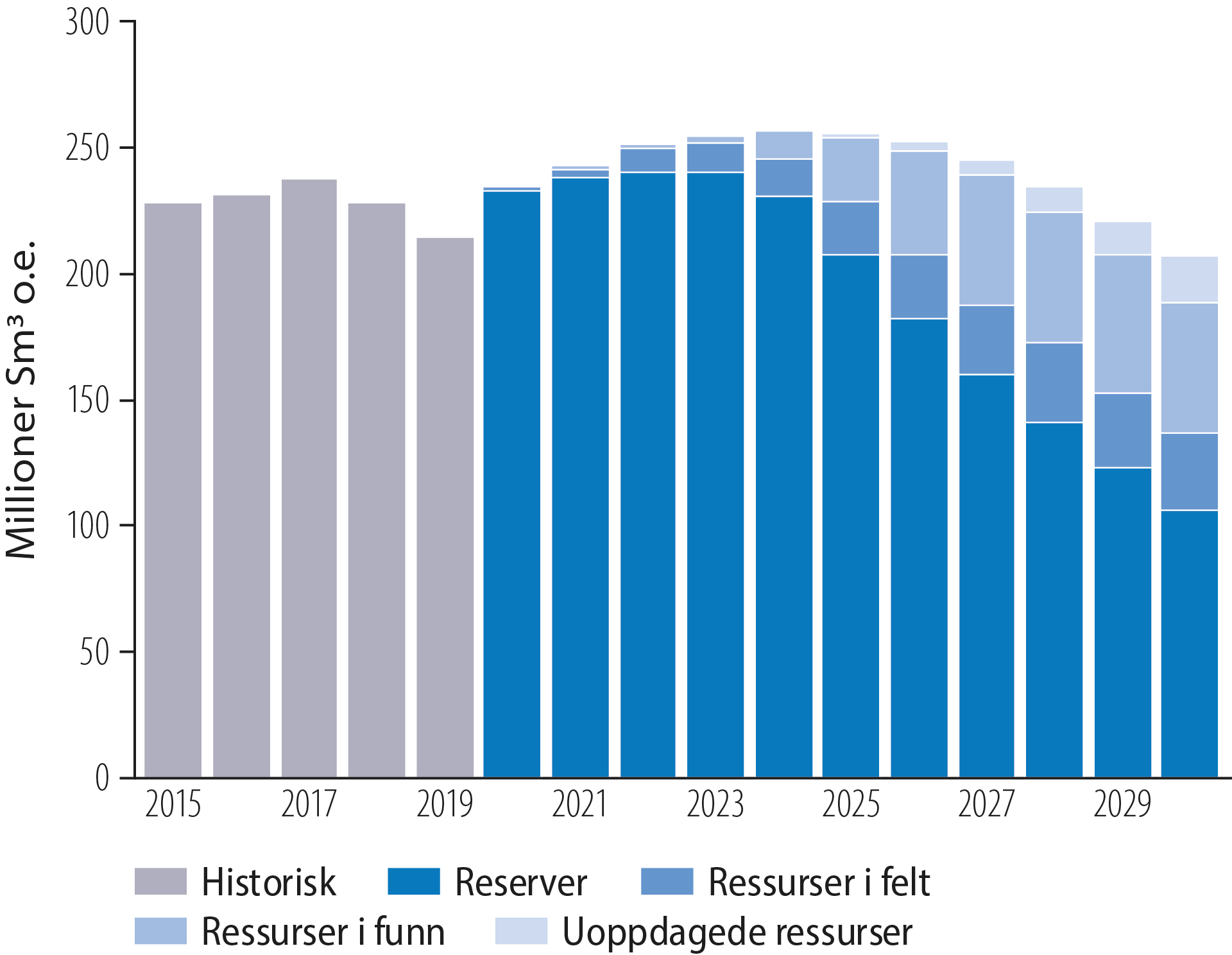

Fram mot 2030 må stadig mer av produksjonen komme fra betingede ressurser i funn og felt (allerede påviste ressurser) og fra uoppdagede ressurser (Figur 2.29).

Figur 2.29 Produksjonsprognose norsk sokkel, 2020-2030.

Havområder åpnet for petroleumsaktivitet

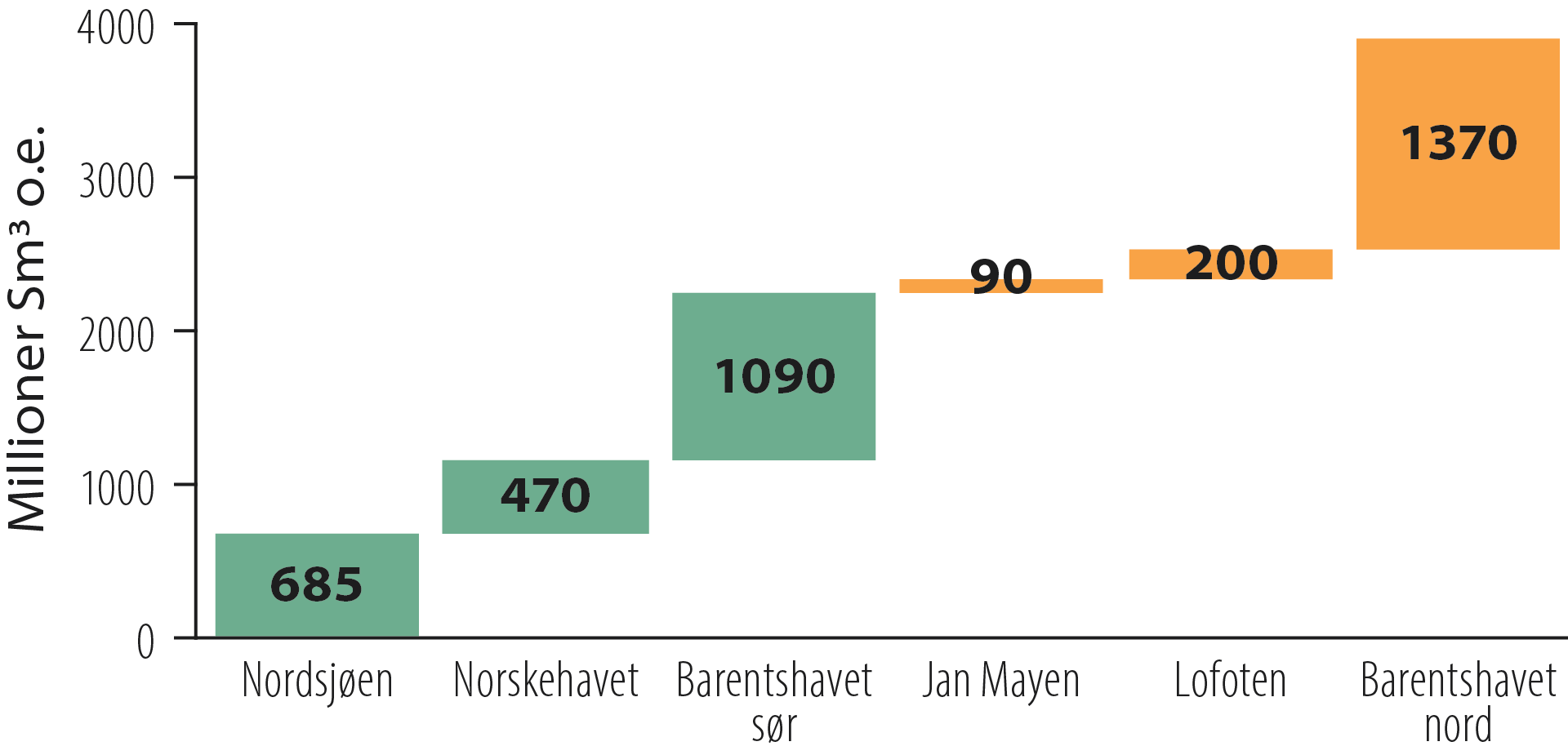

Uoppdagede ressurser i de områdene som er åpnet for petroleumsaktivitet er 685 millioner Sm3 o.e. i Nordsjøen, 470 millioner Sm3 o.e. i Norskehavet og 1090 millioner Sm3 o.e. i Barentshavet (Figur 2.32). En måte å illustrere størrelsen på de uoppdagede ressursene er å sammenligne potensialet med ressurser som allerede er påvist (Figur 2.30).

Figur 2.30 Akkumulerte ressurser per havområde åpnet for petroleumsvirksomhet. Ressurser som allerede er funnet vises i mørke farger. Uoppdagede ressurser vises med usikkerhetspenn med lysere farger.

Mindre modne områder

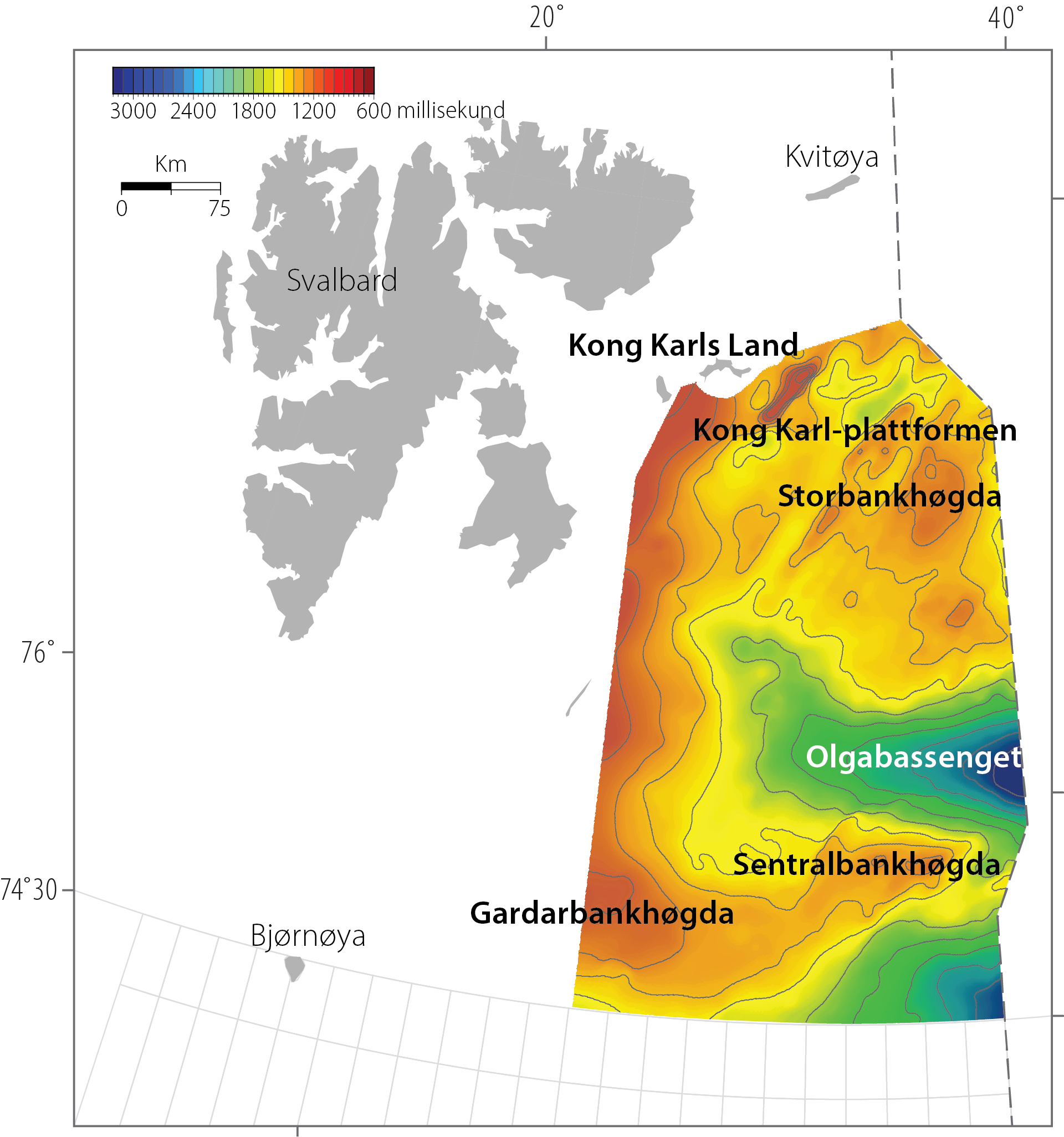

Det kan skjule seg store strukturer under basaltlaget i undergrunnen ved Vøring- og Mørerandhøgda lengst vest i Norskehavet (Figur 2.31). Det har vist seg vanskelig å oppnå god seismisk avbildning under basaltlagene, og ny teknologi blir viktig for å avklare potensialet.

I mindre modne deler av Barentshavet sør er det fortsatt store områder med betydelig potensial. I den vestligste delen av Barentshavet sør har OD det siste året kartlagt potensialet for gass i flere yngre letemodeller.

På Bjarmelandsplattformen nord for 7324/8-1 (Wisting) er det gjort flere funn de siste årene. Oljefunnet 7324/6-1 (Sputnik) og gassfunnet 7324/3-1 (Intrepid Eagle) viser at letemodellen i øvre trias kan ha et betydelig potensial. Dette er særlig tilfelle i den nordligste delen av plattformen. Letemodellen fortsetter inn i Barentshavet nord.

ODs kartlegging i Barentshavet nord viser også at det er store karbonatoppbygninger, eller rev-strukturer, som kan inneholde petroleumsforekomster. Disse strekker seg inn i nordlige del av Bjarmelandsplattformen.

Sentralt på Bjarmelandsplattformen ligger Mjølnirkrateret, et meteorittnedslagskrater med diameter på 45 kilometer. Her ligger en av de største strukturene som ikke er utforsket i denne delen av Barentshavet.

I Barentshavet sørøst har brønnene som er boret så langt, vist skuffende resultater for letemodeller i jura og trias. Det er fortsatt letemodeller som ikke er utforsket i området, for eksempel letemodeller med karbonatreservoar. I tillegg kan det være et potensial langs flankene av, og i selve Nordkappbassenget, som enda ikke er utforsket. I de kystnære områdene på Finnmarksplattformen utenfor Øst-Finnmark kan det være potensial for olje i letemodeller av karbon og perm alder.

Områder som ikke er åpnet for petroleumsaktivitet

Det er fortsatt store områder med et betydelig ressurspotensial som ikke er åpnet for petroleumsaktivitet (Figur 2.32). Om lag 40 prosent av de uoppdagede ressursene ligger i disse områdene.

De uoppdagede ressursene i Nordsjøen ligger i hovedsak i åpent areal, mens i Norskehavet ligger om lag 35 prosent av de uoppdagede ressursene i områder som ikke er åpnet for petroleumsaktivitet.

Av de uoppdagede ressursene i Barentshavet, ligger om lag 55 prosent i areal som ikke er åpnet for petroleumsaktivitet.

Stort ressurspotensial i

områder som ikke er åpne

for petroleumsaktivitet

Figur 2.31 Kart over omtalte strukturelement.

Figur 2.32 Uoppdagede ressurser i åpne og ikke-åpnede områder.

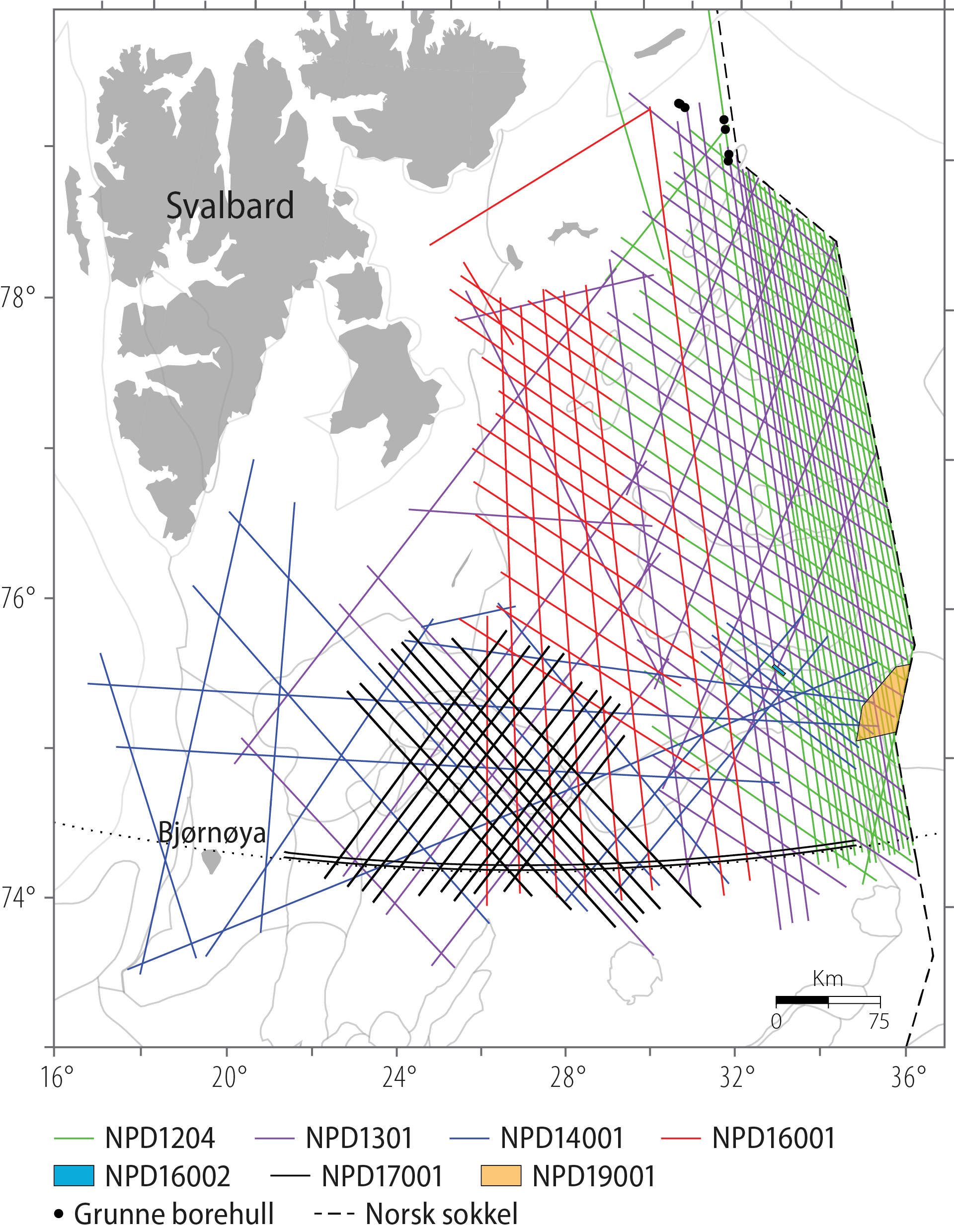

Det kreves politiske beslutninger for å åpne nye områder. Det er bare myndighetene som har anledning til å samle inn data og kartlegge ikke åpnede områder. I perioden 2012-2019 har OD samlet inn 2D- og 3D-seismikk og boret grunne borehull i Barentshavet nord som en del av et mangeårig arbeid med kunnskapsinnhenting i nordområdene (Figur 2.33).

Disse dataene gir viktig informasjon om geologien og er en vesentlig del av grunnlaget for ressursberegninger. Kartlegging har avdekket store strukturer som kan inneholde olje eller gass (Figur 2.34). Dette er det området på norsk sokkel som per i dag har de største potensielle petroleumsforekomstene (Kapittel 3 – Uoppdagede ressurser).

Figur 2.33 ODs datainnsamling i Barentshavet nord, 2012-2019.

Figur 2.34 Store strukturer og utstrekningen av kartlagte områder i Barentshavet nord. Tidskart topp perm alder.

Det er stor usikkerhet i estimatene for uoppdagede ressurser i de områdene som ikke er åpnet for petroleumsvirksomhet. For å få bedre forståelse av petroleumspotensialet og redusere usikkerheten i estimatene er det behov for ytterligere datainnsamling i årene framover. Dette er viktig både for god ressursforvaltning og for å ivareta nasjonale økonomiske interesser ved grenseoverskridende forekomster.