Store ressurser i funnporteføljen

KAPITTEL 4: UTVINNING

Ved utgangen av 2016 bestod funnporteføljen av 77 funn. De største funnene ligger i Barentshavet, mens det er flest funn i Nordsjøen. I tillegg er det 145 funn som per i dag ikke forventes å kunne utvinnes lønnsomt.

Det er ulike årsaker til at funn ikke betraktes som lønnsomme. Den vanligste årsaken er en kombinasjon av små utvinnbare ressurser og lang avstand til infrastruktur. Men funnene er gjort, og dersom forholdene endrer seg, kan de bygges ut senere. Det er relevant for aktørene på sokkelen å ha kjennskap til disse funnene fordi informasjonen er nyttig for deres vurdering av muligheter i forhold til leting, utbygging og teknologiutvikling.

Planleggingsstatus på funn

85 prosent av ressursene ligger i 50 funn hvor utbygging er evaluert og hvor det arbeides for å få en beslutning om utbygging. 15 prosent av ressursene ligger i 27 funn hvor utbygging ikke er evaluert.

Ulike vurderinger fører til at funn kan inkluderes eller gå ut av funnporteføljen i perioden fra funnet blir gjort til en utbyggingsplan blir overlevert til myndighetene.

Gjennom nye tildelinger av tilbakelevert areal, får nye rettighetshavere mulighet til å vurdere funnene på nytt. I årets ressursregnskap blir to funn som tidligere var klassifisert som lite sannsynlige for utvinning, evaluert for framtidig utvinning.

De fleste funn har status «Sannsynlig, men ikke avklart»

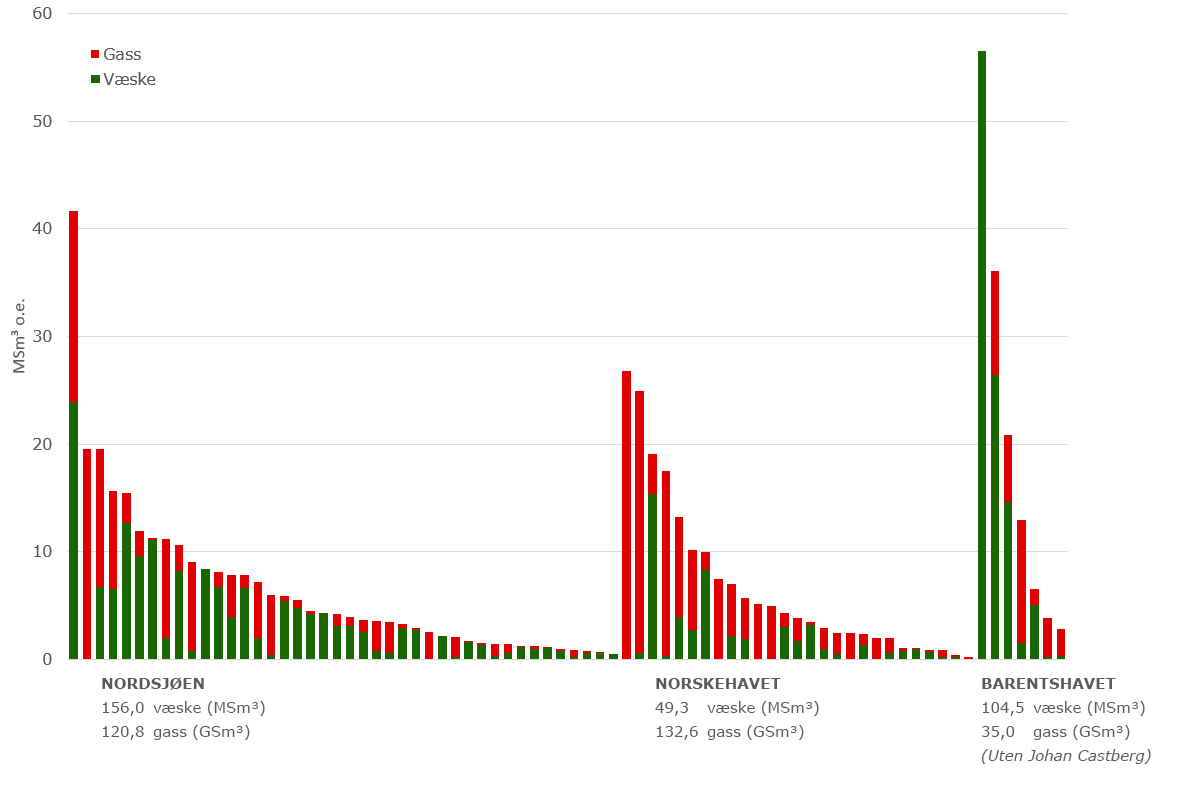

Funn fordelt på havområde

Johan Castberg i Barentshavet er det klart største av de 77 funnene som vurderes for utvinning. Det har et estimert utvinnbart volum på 88,1 MSm³ væske og 10,9 GSm³ gass. Dette utgjør ca. 42 prosent av funnressursene i Barentshavet og ca. 14 prosent av de totale ressursene i funn som det ikke er levert PUD for.

Utvinnbare ressurser i millioner Sm³ oljeekvivalenter (MSm³ o.e.)

| Område | Antall funn | MSm³ o.e. |

| Nordsjøen | 42 | 276,8 |

| Norskehavet | 27 | 181,9 |

| Barentshavet (uten Johan Castberg) | 7 | 139,5 |

| Johan Castberg | 1 | 99,0 |

| Totalt | 77 | 697,2 |

Som illustrert i figuren er det er klart flest funn i Nordsjøen, men de fleste er små med en medianstørrelse på 4,1 millioner Sm³ o.e. På grunn av størrelsen er det få som vil bli utbygd med egen prosessinnretning. Innfasing til produserende felt gir ofte kostnadseffektive utbyggingsløsninger og en ekstra verdi som tilleggsvolum for videre drift av eksisterende infrastruktur.

Det er viktig at mulighetene for samordnet utbygging av flere funn blir vurdert i en tidlig fase. Funnporteføljen er stor og mange av funnene er så små at det kan være vanskelig å bygge dem ut på en lønnsom måte hver for seg. Ved å bygge ut flere funn sammen kan utbyggingskostnadene reduseres og bidra til at utbygging blir lønnsomt.

Fordeling mellom olje og gass i hvert havområde

Funn fordelt på havområder og sortert etter størrelsen (Johan Castberg er tatt ut på grunn av størrelsen).

De største funnene i Nordsjøen

Utvinnbare ressurser i millioner Sm³ oljeekvivalenter (MSm³ o.e.)

| Funn | Funnår | Operatør | MSm³ o.e. |

| 30/11-8 S (Krafla) | 2011 | Statoil Petroleum AS | 42 |

| 35/2-1 (Peon) | 2005 | Statoil Petroleum AS | 20 |

| 1/9-1 TOMMELITEN ALPHA | 1977 | ConocoPhillips Skandinavia AS | 20 |

| 2/4-21 (King Lear) | 2012 | Statoil Petroleum AS | 16 |

| 35/9-7 (Skarfjell) | 2012 | Wintershall Norge AS | 15 |

| 25/2-10 S (Frigg-GammaDelta) | 1986 | Aker BP ASA | 12 |

| 34/6-2 S (Garantiana) | 2012 | Total E&P Norge AS | 11 |

| 34/12-1 (Afrodite) | 2008 | Eni Norge AS | 11 |

| 31/7-1 (Brasse) | 2016 | Faroe Petroleum Norge AS | 11 |

| 15/5-2 EIRIN | 1978 | Statoil Petroleum AS | 9 |

De fleste funnene som ennå ikke er besluttet utbygd ligger i Nordsjøen. Mange av funnene er små og utbygging vil være avhengig av eksisterende infrastruktur som kan ha begrenset levetid. Her ligger det også til rette for at flere funn kan gå sammen i en felles utbyggingsløsning.

Leting rundt eksisterende infrastruktur kan avdekke nye funn som kan være med på å øke lønnsomheten i eksisterende funn, og samtidig bidra til forlenget levetid på et mulig vertsfelt.

De største funnene i Norskehavet

Utvinnbare ressurser i millioner Sm³ oljeekvivalenter (MSm³ o.e.)

| Funn | Funnår | Operatør | MSm³ o.e. |

| 6506/6-1 (Victoria) | 2000 | Total E&P Norge AS | 27 |

| 6406/9-1 LINNORM | 2005 | A/S Norske Shell | 25 |

| 6406/12-3 S (Pil) | 2014 | VNG Norge AS | 19 |

| 6705/10-1 (Asterix) | 2009 | Statoil Petroleum AS | 17 |

| 6406/2-1 LAVRANS | 1995 | Statoil Petroleum AS | 13 |

| 6506/9-2 S (Fogelberg) | 2010 | Centrica Resources (Norge) AS | 10 |

| 6407/8-6 BAUGE | 2013 | Statoil Petroleum AS | 10 |

| 6706/6-1 (Hvitveis) | 2003 | Wintershall Norge AS | 8 |

| 6607/12-2 S (Alve Nord) | 2011 | Total E&P Norge AS | 7 |

| 6407/7-8 (Noatun) | 2008 | Statoil Petroleum AS | 6 |

Funnporteføljen i Norskehavet er dominert av gassfunn. Enkelte av disse har tette reservoar og dermed spesielle utfordringer med tanke på utvinning og lønnsomhet.

6406/12-3 S Pil er det største oljefunnet i Norskehavet. Det ligger i nærheten av Njord og planlegges utbygd som en satellitt til dette feltet. Rettighetshaverne til 6407/8-6 Bauge leverte Plan for utbygging og drift (PUD) til myndighetene i mars 2017. Også for Bauge blir Njord vertsinnretning. Samtidig er det levert en PUD for å øke levetiden for Njord som sikrer utvinning av restreservene og gjør det mulig å gjennomføre flere tiltak for økt utvinning.

De største funnene i Barentshavet

Utvinnbare ressurser i millioner Sm³ oljeekvivalenter (MSm³ o.e.)

| Funn | Funnår | Operatør | MSm³ o.e. |

| 7220/8-1 JOHAN CASTBERG | 2011 | Statoil Petroleum AS | 99 |

| 7324/8-1 (Wisting) | 2013 | OMV (Norge) AS | 56 |

| 7220/11-1 (Alta) | 2014 | Lundin Norway AS | 36 |

| 7120/1-3 (Gohta) | 2013 | Lundin Norway AS | 21 |

| 7120/12-2 (Alke Sør) | 1981 | Eni Norge AS | 13 |

De største funnene ligger i Barentshavet og inneholder betydelige oljeressurser. Flere av funnene planlegges utbygd med selvstendige innretninger. Det er viktig at utbyggingsløsningene tar hensyn til framtidig utvikling av ressursene i området.

Det er stor aktivitet for å modne fram Johan Castberg, og det planlegges å levere en Plan for utbygging og drift (PUD) i løpet av 2017. Det arbeides også med planer for å bygge ut Wisting og få til en samlet utbygging av Alta og Gohta.

Det er ca. 300 Sm3 o.e. i funn som nå ikke anses som lønnsomme å bygge ut.

145 funn der «utvinning er lite sannsynlig»

Denne kategorien inneholder petroleumsmengder som anses for små til å være aktuelle for å utvinnes, eller som krever betydelige endringer i teknologi, endring i tilgang til infrastruktur, vesentlig høyere prisforventning eller annet, for å kunne utvinnes lønnsomt. Men med endring i betingelsene kan en framtidig «klassereise» for disse funnene ikke utelukkes. Det er uansett relevant for aktørene på sokkelen å ha kjennskap til disse funnene, inkludert geologiske data. Informasjon om funnene er nyttig når aktørene vurdere muligheter i forhold til leting, utbygging og teknologiutvikling.

Det er flere kriterier som kan gjøre at funn plasseres i denne ressursklassen «lite sannsynlig»:

- Funnvolum anses for lavt til å være aktuelt for lønnsom utvinning

- Utbygging krever utvikling av ny teknologi

- Funnet ligger for langt fra eksisterende infrastruktur

- Funnet ligger i en utvinningstillatelse som er tilbakelevert til myndighetene

Anslag for mulig utvinnbare volum er basert på varierende grad av informasjon, og ca. 70 prosent har volum på under 2 millioner Sm³ oljeekvivalenter.

Dynamisk funnportefølje

Ulike vurderinger fører til at funn kan komme inn og gå ut av funnporteføljen. Ved inngangen av 2016 bestod funnporteføljen av 90 utbyggingsprosjekt. Ved utgangen av 2016 var dette tallet 77, til tross for at det i løpet av 2016 ble gjort 18 nye funn.

LES MER: Slik fungerer dynamikken i funnporteføljen

- Prosjekt på felt gir reservetilvekst

- Ubemanned brønnhodeplattform (UBP)

- Innsats og mot på Statfjordfeltet

- Reduserte kostnader

- Bygge ut alle lønnsomme funn

- Store ressurser i funnporteføljen

- Dynamisk funnportefølje

- Ta i bruk ny teknologi

- Boring av utvinningsbrønner

- Trykkbalansert boring og sementering

- Avansert brønnkomplettering

- Boring i grunne reservoar

- Boring og komplettering i tette reservoar

- Forskning og utvikling

- Aktører på norsk sokkel